2018年1-3月期の実質GDPは、前期比▲0.1%(前期比年率▲0.5%)と9四半期ぶりのマイナス成長になったと推計される

1。

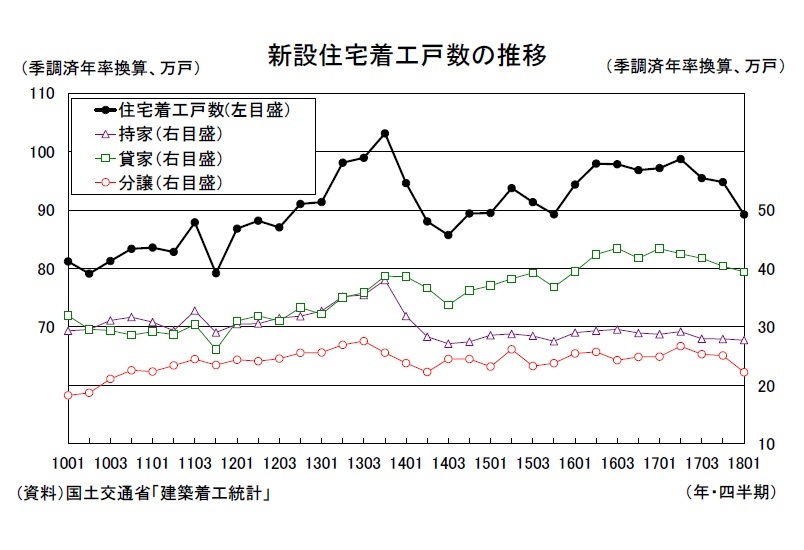

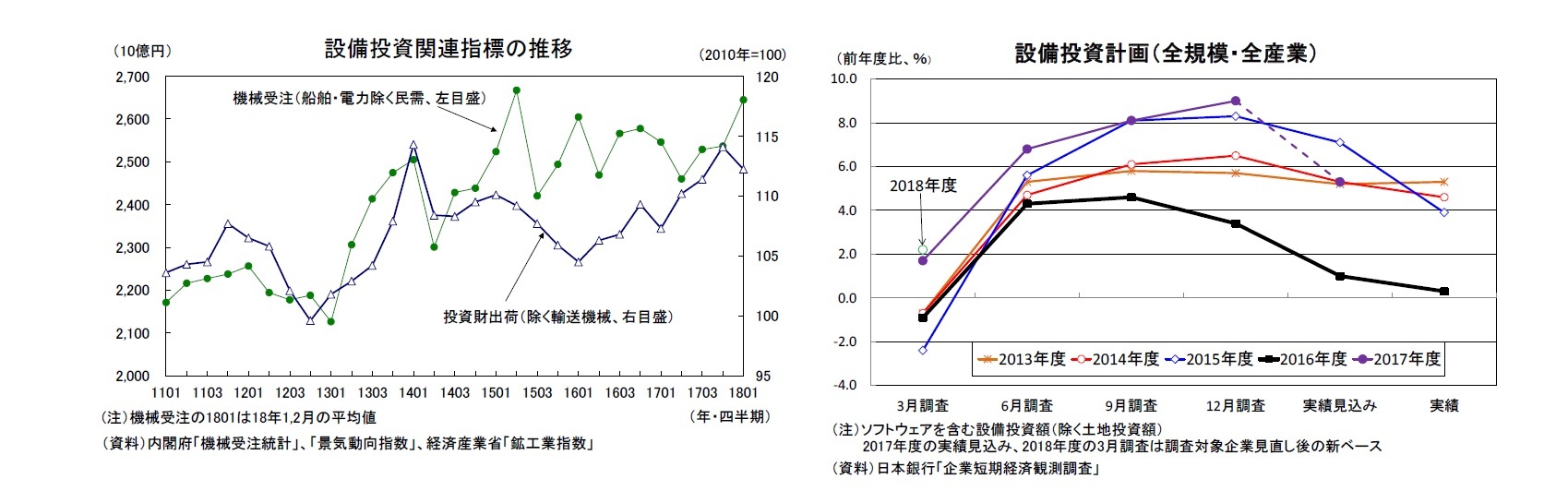

外需が前期比・寄与度0.0%(年率0.2%)と成長率に対してほぼニュートラルとなる中、設備投資は前期比0.6%と6四半期連続で増加したが、民間消費(前期比▲0.2%)、住宅投資(前期比▲2.1%)の家計部門がいずれも減少したこと、民間在庫変動が前期比・寄与度▲0.1%(年率▲0.6%)と成長率を押し下げたことから、国内需要が5四半期ぶりに減少した。

実質GDP成長率への寄与度(前期比)は、国内需要が▲0.2%(うち民需▲0.2%、公需0.0%)、外需が0.0%と予測する。

名目GDPは前期比▲0.2%(前期比年率▲0.8%)と6四半期ぶりの減少となるだろう。GDPデフレーターは前期比▲0.1%(10-12月期:同▲0.1%)、前年比0.5%(10-12月期:同0.1%)と予測する。生鮮野菜の価格高騰によって民間消費デフレーターが前期比0.4%の高い伸びとなり、国内需要デフレーターは前期比0.2%の上昇となったが、輸入デフレーターの伸び(前期比1.3%)が輸出デフレーターの伸び(同▲0.3%)を上回ったことがGDPデフレーターを押し下げた。

なお、5/16に内閣府から2018年1-3月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2017年10-12月期の実質GDP成長率は前期比年率1.6%から同1.2%へと下方修正されると予測している。この結果、2017年度の実質GDP成長率は1.7%、名目GDP成長率は1.8%になると見込まれる。

2018年1-3月期の実質GDPは2015年10-12月期以来のマイナス成長となった模様だが、景気の回復基調が途切れてしまったと判断するのは早計だ。マイナス成長の一因となった民間在庫変動のうち原材料、仕掛品は1次速報では内閣府による仮置き値が用いられる。2017年10-12月期2次速報時に内閣府が公表した仮置き値では、原材料、仕掛品による実質GDP成長率への寄与度が前期比▲0.2%強(年率▲1%程度)の大幅マイナスとなっていたが、法人企業統計の結果が反映される2次速報では上方修正される可能性もある。

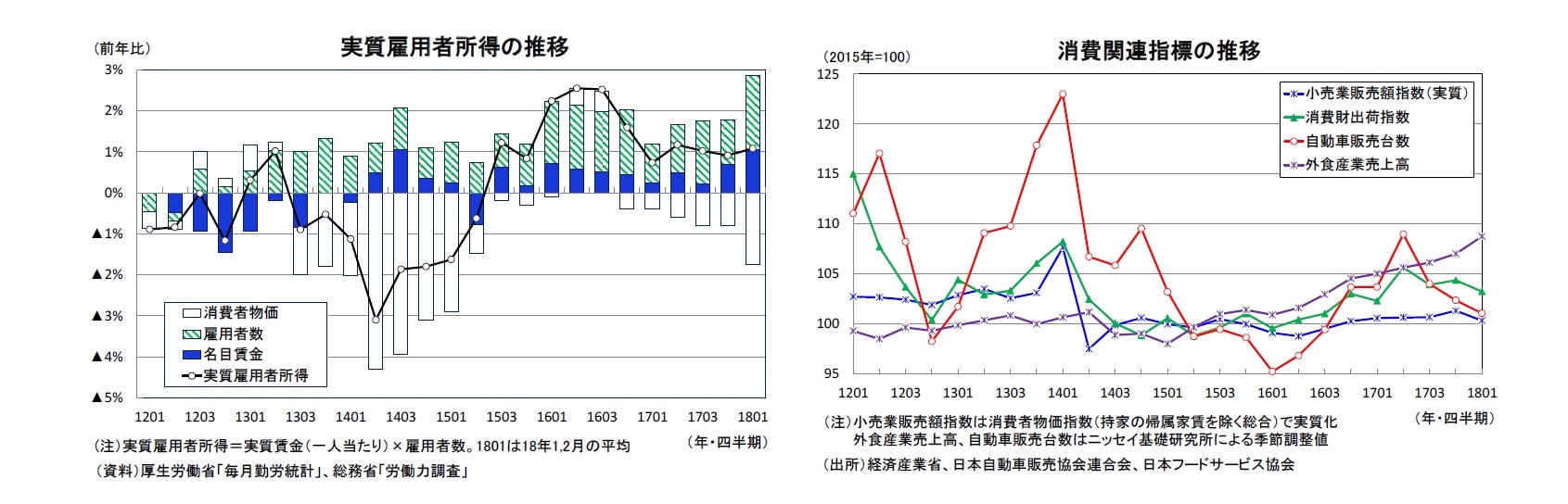

また、民間消費は2四半期ぶりに減少したが、1、2月の大雪、生鮮野菜の価格高騰といった一時的な要因により下押しされており、消費動向を左右する雇用所得環境は着実な改善を続けている。生鮮野菜の価格高騰はすでに一段落しており、3月以降は天候も比較的安定している。実質所得の低迷を主因に消費の回復力が脆弱であることは確かだが、一時的な下押し要因がなくなる4-6月期は民間消費が増加に転じ、実質GDPは潜在成長率を上回るプラス成長に復帰する可能性が高い。

ただし、これまで景気の牽引役となってきたIT関連需要に陰りが見られる点には注意が必要だ。鉱工業指数のIT関連財は2017年7-9月期から3四半期連続で出荷指数が前期比で低下、在庫指数が前期比で上昇しており、在庫調整局面入りが明確となっている。2018年1-3月期のIT関連財の出荷・在庫バランス(出荷・前年比-在庫・前年比)は、▲18.8%ポイントなり、10-12月期の▲6.6%ポイントから悪化幅が拡大した。

また、日本銀行の実質輸出を財別にみると、1-3月期の情報関連輸出は前期比▲0.6%と3四半期ぶりに減少した。最近のIT関連の低迷はiPhoneの販売不振による一時的な要因による部分が大きいとみているが、IT関連の調整が長引けば景気の停滞色が強まる恐れがあるだろう。

1 4/27までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

●主な需要項目の動向

{kind=link}

{kind=link}

{kind=link}