なお、ここで言う「住居」は賃貸住居の家賃・地代を指しており、

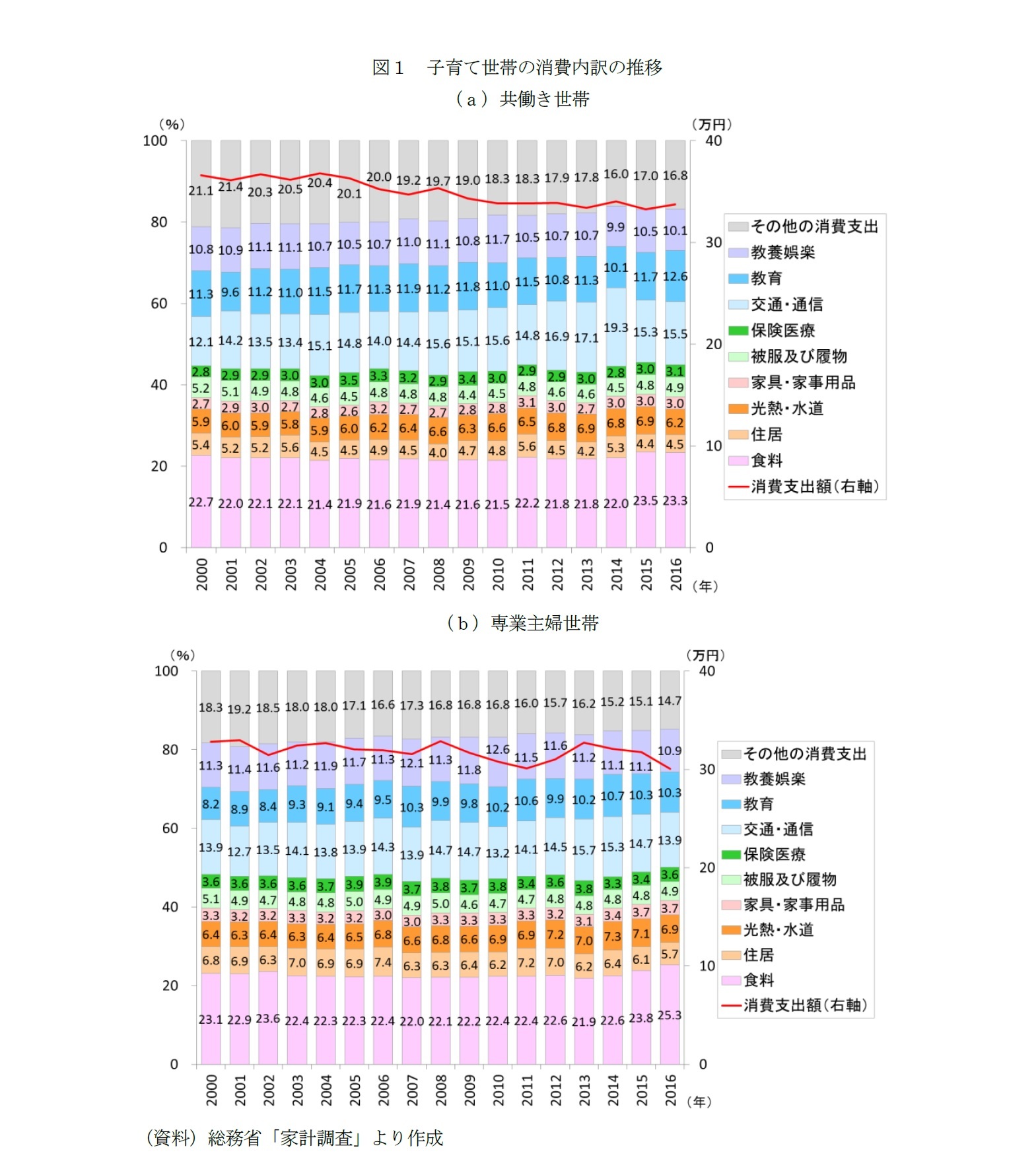

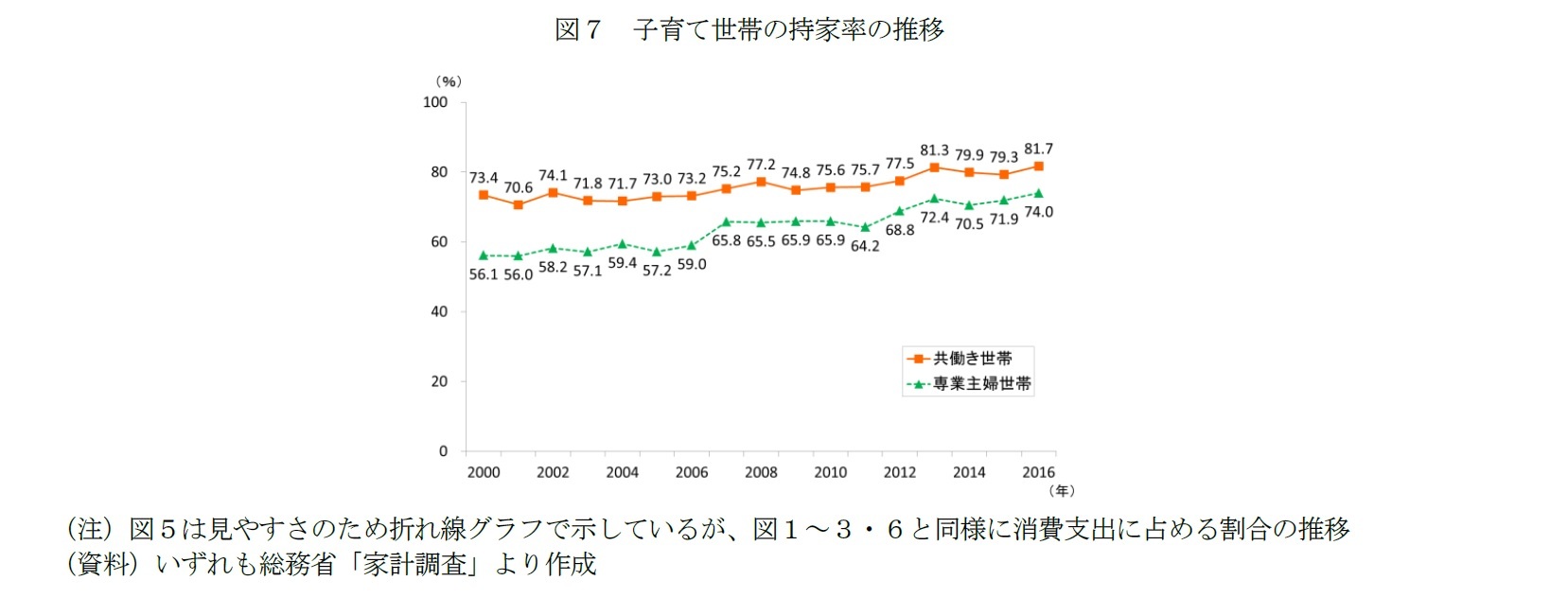

子育て世帯では持ち家率が上昇している(図7)。前稿で見た通り、2000年以降、子育て世帯の可処分所得は減少傾向にある。可処分所得が減る中で、住居という非常に高額な支出が増えていることになるが、この背景には、住宅ローン減税の拡充や結婚・子育て資金の贈与税非課税枠措置

4などの影響があるだろう。つまり、

可処分所得が減り消費を抑制する中でも、強いニーズのある消費領域に適切な措置が成されれば、高額でもお金を振り向ける様子が読み取れる。なお、子育て世帯の持ち家率は、共働き世帯が専業主婦世帯を上回るが、これは共働き世帯の方が可処分所得は多いことがあるのだろう(2016年で月+8.5万円)。

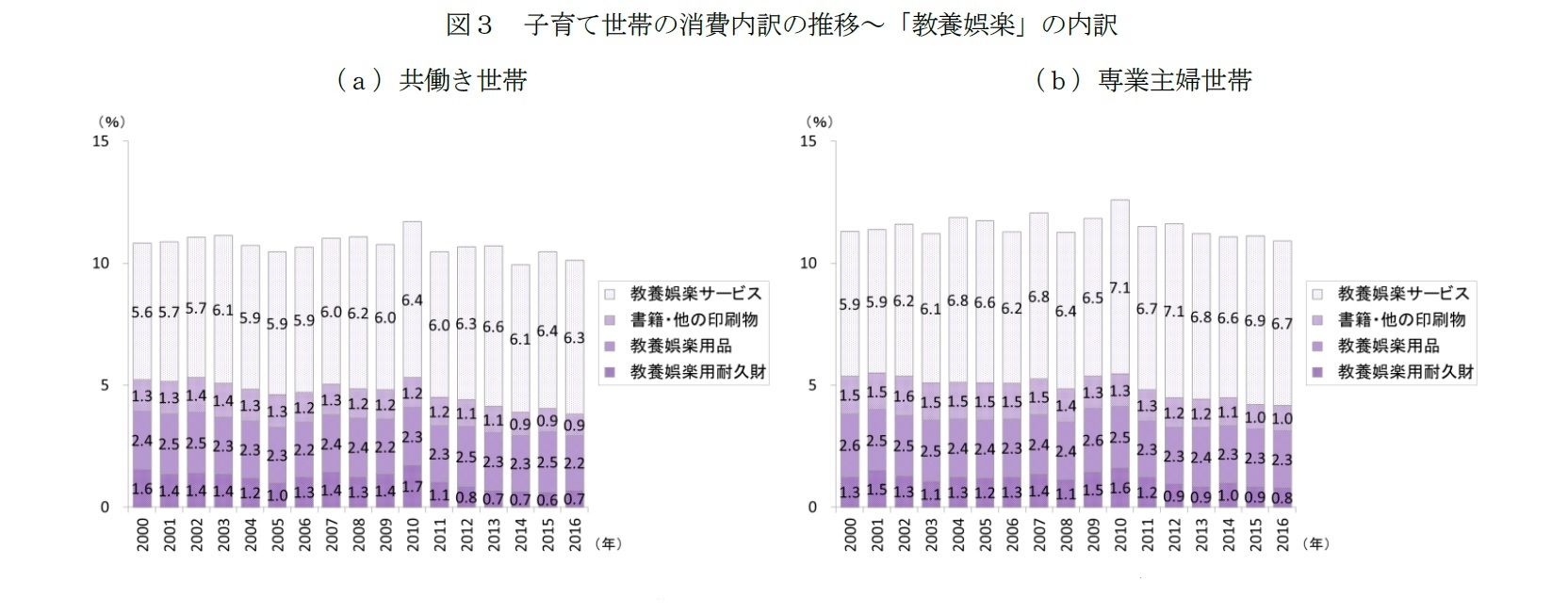

また、2010年以降、おおむね低下傾向にある「教養娯楽」については、内訳を見ると、微細な値ではあるが、テレビやパソコンなどの「教養娯楽用耐久財

5」や「書籍・他の印刷物」が低下している(図3)。この時期はスマートフォンやタブレット端末の普及が加速した時期である。スマートフォンが1台あれば、パソコンやテレビの代替となるとともに、常に情報と接することができる上、電子書籍等の利用も可能となるため、従来の情報端末や紙の雑誌・書籍離れにつながる。よって、

近年の「教養娯楽用耐久財」や「書籍・他の印刷物」の低下は、スマートフォン普及の影響と見られる。

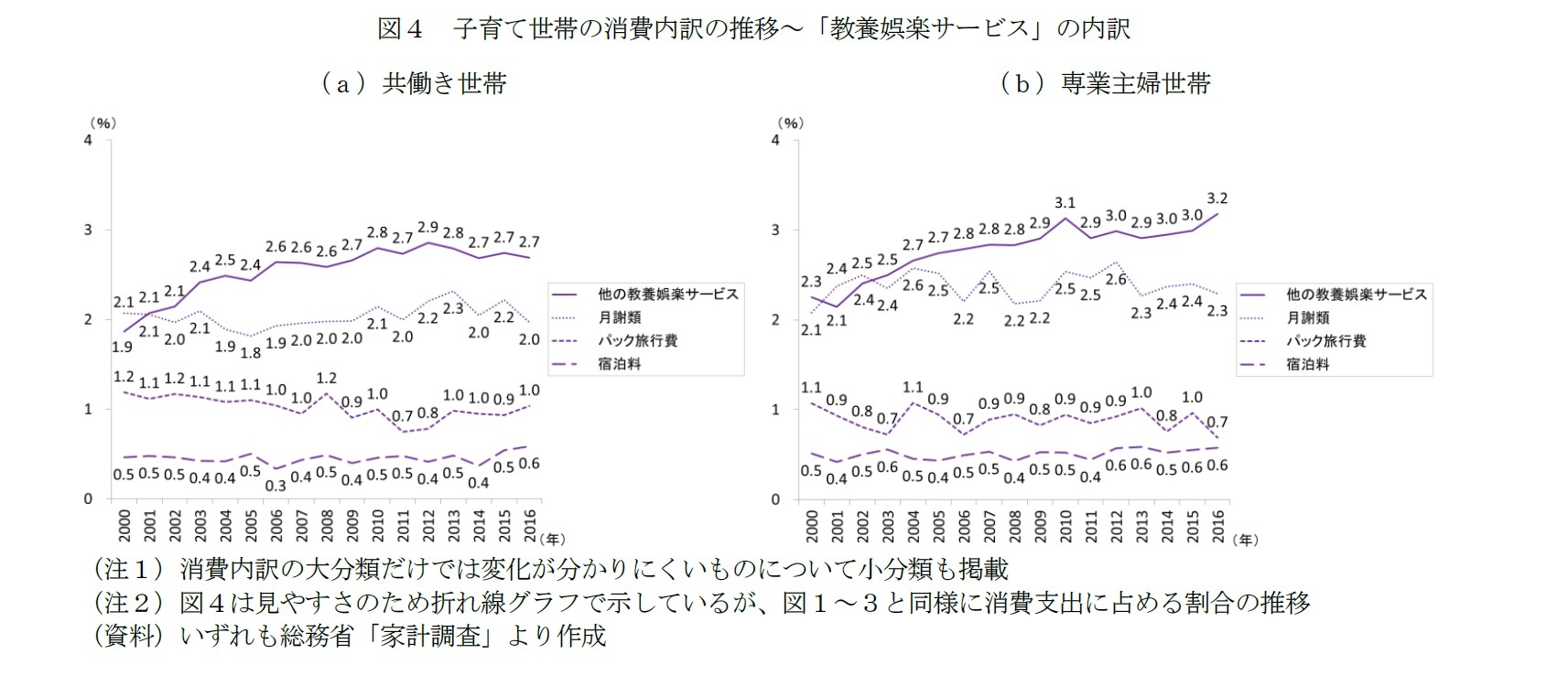

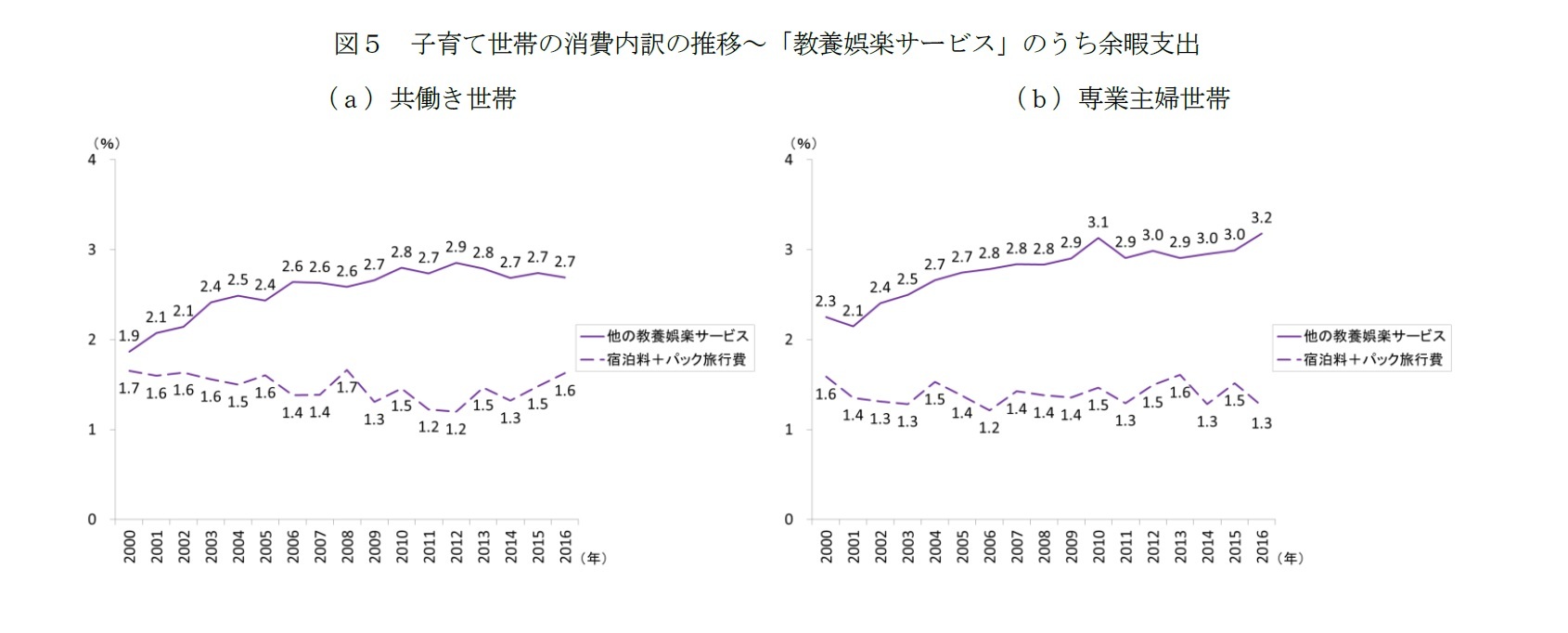

一方、「教養娯楽サービス

6」については、さらに内訳を見ると、2012年頃までは遊園地入場料等を含む「他の教養娯楽サービス」は上昇傾向にあるが、2013年以降、低下傾向にある(図4)。一方で、「宿泊料」や「パック旅行費」など旅行費用につながる費目は、じわりと上昇している。図5で改めてみると分かりやすい。なお、物価を考慮した実質増減率で見ても同様の動きである。つまり、共働き世帯の余暇支出では、2012年頃までは遊園地などの日帰りレジャーが多かったが、近年では日帰りレジャーから旅行へ向ける割合が増えている可能性がある。

家計分析の経験的に余暇支出は世帯収入と比例しやすい。共働き世帯の世帯収入は、2000年以降、減少傾向にあるが、2012年以降はアベノミクス景気もあり前年を上回る年もある。

なお、「教養娯楽」全体としては低下傾向にあるため(実質増減率も減少傾向)、

共働き世帯では娯楽費を全体では抑えながらも、アベノミクス景気による賞与等の増加に加えて、スマートフォンの代替による家電製品等の支出減少の影響もあり、余暇では日帰りレジャーより旅行を楽む意識がじわりと広がっているという認識が正しいだろう。

以上をまとめると、

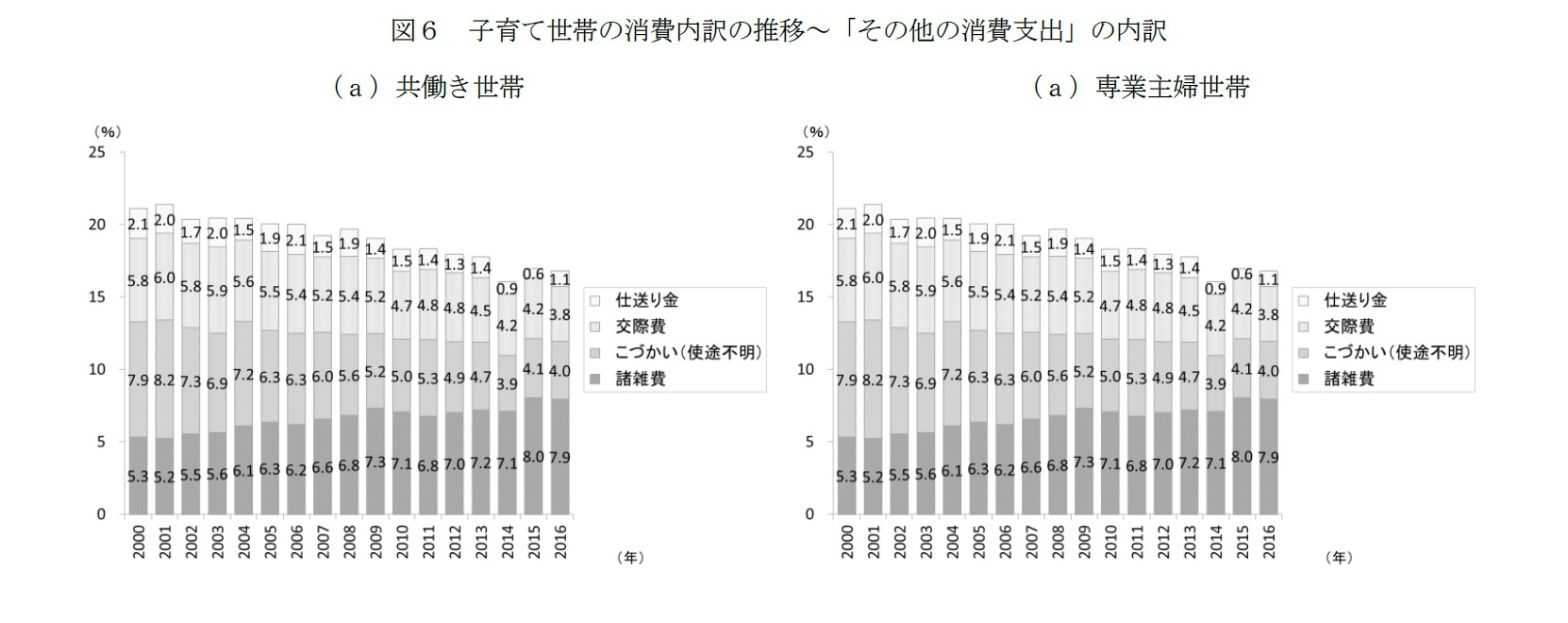

共働き世帯の消費内訳は「通信」や「食料」、「住居(購入)」など『必需的消費』の割合が上昇する一方、「教養娯楽」や「こづかい」、「交際費」などの『選択的(嗜好的)消費』の割合が低下している。なお、『必需的消費』のうち「食料」は物価上昇によるものでニーズの高まりではない。また、アベノミクス景気による収入増等により

娯楽費の中で旅費を増やす傾向はあるようだが、

全体的には『選択的消費』は減らし、貯蓄につなげている様子がうかがえる。

4 2015年4月1日から2019年3月31日までの間、20~49歳の者に親や祖父母が金銭により金融機関に信託等をした場合、1人あたり1,000万円(結婚資金のみは300万円)までの贈与が非課税。結婚費用には結婚式・披露宴費用や結納費用、新居の住居費、引越費用等が、子育て費用には不妊治療費や出産費用、産後ケア、子供の医療費、保育費等が認められる。

5 テレビや携帯型音楽・映像機器、ビデオレコーダー・プレイヤー、パーソナルコンピュータ、カメラ、ビデオカメラ、楽器、書斎・学習用机・椅子等が含まれる。

6 放送受信料や入場・観覧・ゲーム代が含まれる。後者は具体的には、映画・演劇等入場料やスポーツ観覧料、ゴルフプレー料金、スポーツクラブ使用料、文化施設入場料、遊園地入場・乗物代、諸会費、インターネット接続料などが含まれる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}