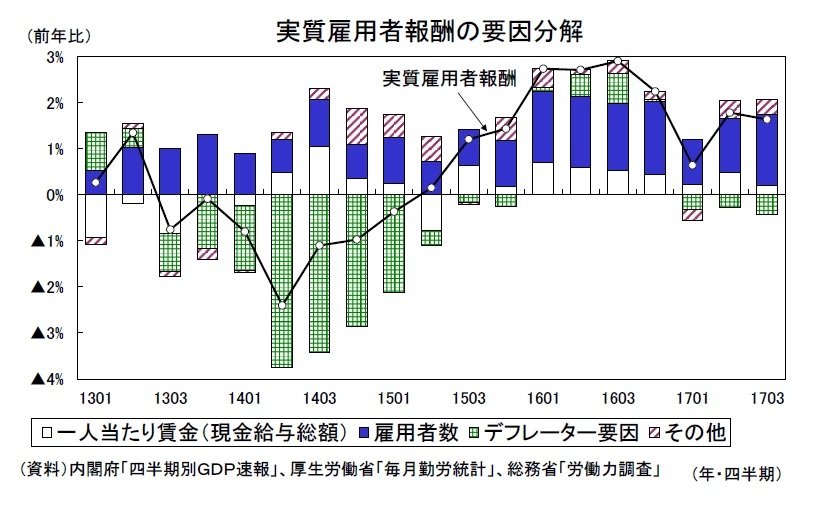

ただし、2017年の春闘賃上げ率が前年を若干下回ったことを反映し、賃金総額の約4分の3を占める所定内給与の伸び悩みが続く中、冬のボーナスも前年並みにとどまることが予想されるため、先行きも名目賃金の伸びが高まることは期待できない。また、財産所得、税負担、社会給付・負担などを含めた家計の可処分所得は雇用者報酬の伸びを大きく下回っているとみられる。個人消費の回復が所得の増加を伴ったものとなるまでには時間を要するだろう。

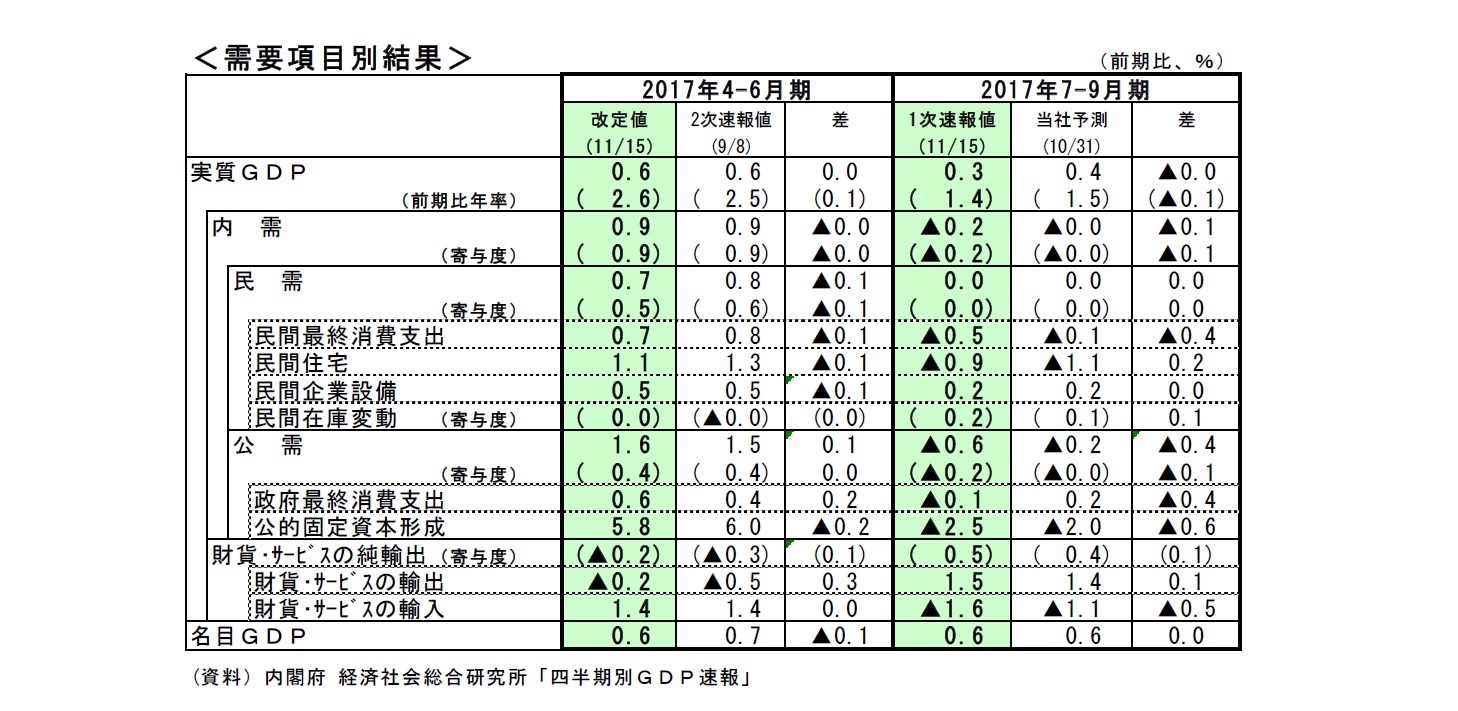

住宅投資は前期比▲0.9%と7四半期ぶりに減少した。雇用所得環境の改善や低水準の住宅ローン金利が住宅投資を下支えしているが、相続税対策のための貸家建設は頭打ちとなっている。新設住宅着工戸数(季節調整済・年率換算値)は2017年4-6月期の100.2万戸から7-9月期は95.6万戸と水準を大きく繰り下げた。GDP統計の住宅投資は工事の進捗ベースで計上され着工の動きがやや遅れて反映されるため、10-12月期も減少することが予想される。

設備投資は前期比0.2%と4四半期連続で増加したが、4-6月期の同0.5%から伸びが低下した。ただし、7-9月期の設備投資が低い伸びにとどまったのは、1次速報推計の基礎統計となる生産動態統計がこのところ振れが大きくなっており、4-6月期に高い伸びとなる一方、7-9月期が低い伸びにとどまったことが影響している。4-6月期の設備投資は1次速報の前期比2.4%から2次速報では同0.5%へと大きく下方修正されたが、12/1公表予定の7-9月期の法人企業統計の結果次第では4-6月期とは逆に上方修正される可能性もあるだろう。

日銀短観2017年9月調査では、2017年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比8.1%(全規模・全産業)となり、前年同時期の前年度比4.6%(2016年9月調査の2016年度計画)を上回っている。設備投資/キャッシュフロー比率は低水準にとどまっており、企業の投資スタンスは積極化しているわけではないが、企業収益の大幅増加に伴う潤沢なキャッシュフローを背景に、設備投資は底堅い動きが続く可能性が高い。

民間在庫変動は前期比・寄与度0.2%(前期比年率1.0%)と成長率を押し上げた。民間在庫変動は+0.2兆円(4-6月期:▲1.2兆円)と4四半期ぶりに積み増しに転じた。製品在庫のマイナス幅縮小(4-6月期:▲1.1兆円→7-9月期:▲0.5兆円)、流通在庫のプラス幅拡大(4-6月期:0.4兆円→7-9月期:0.7兆円)が成長率の押し上げ要因となった。また、1次速報段階では内閣府の仮置き値となっている原材料在庫(4-6月期:▲0.4兆円→7-9月期:▲0.1兆円)、仕掛品在庫(4-6月期:▲0.1兆円→7-9月期:+0.1兆円)も若干の押し上げ要因となった。

公的需要は、政府消費が前期比▲0.1%の減少となったことに加え、2016年度補正予算の執行一巡から公的固定資本形成が前期比▲2.5%と3四半期ぶりに減少した。公共工事の先行指標である公共工事請負金額は2017年1-3月期が前年比9.9%、4-6月期が同2.6%と2四半期連続で増加したが、7-9月期は同▲7.9%の大幅減少となった。2017年度当初予算の公共事業関係費が前年比+0.0%の横ばいとなっていること、2017年度補正予算では公共事業の大幅な積み増しが見込まれないことを踏まえれば、公的固定資本形成は先行きも弱い動きが続く可能性が高いだろう。

外需寄与度は前期比0.5%と2四半期ぶりのプラスとなった。世界経済の回復を背景に財貨・サービスの輸出が前期比1.5%と2四半期ぶりに増加する一方、国内需要の持ち直しを受けて増加を続けてきた財貨・サービスの輸入が前期比▲1.6%と5四半期ぶりに減少した。7-9月期は民間消費を中心に国内需要が弱めの動きとなったことが輸入の減少につながったとみられる。

{kind=link}

{kind=link}