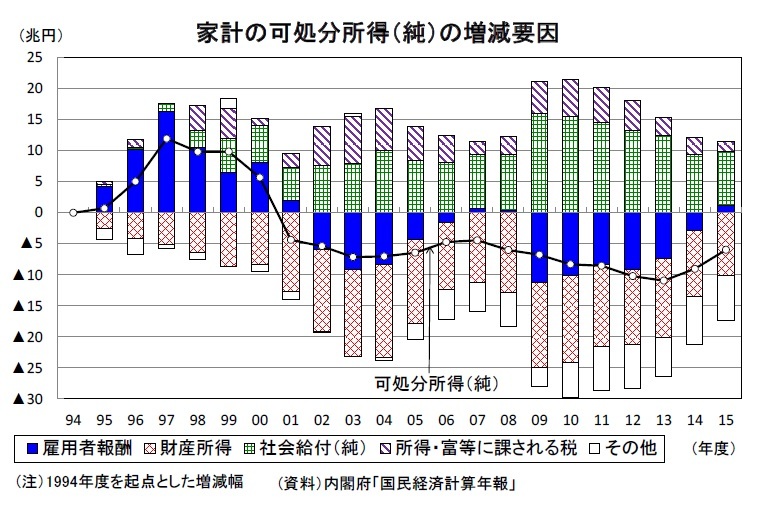

家計の可処分所得(純)は2014、2015年度と2年連続で増加したが、

2015年度1の水準は295.6兆円で、現行統計で遡ることが可能な1994年度の301.6兆円よりも6.0兆円少ない。内訳をみると、世界金融危機後の2009年度には1994年度から10兆円以上減少していた雇用者報酬はこのところ堅調に推移しているため、2015年度の水準は1994年度を1.1兆円上回っている

2。

可処分所得減少の主因は超低金利の長期化によって利子所得(純)が急減したことから

財産所得(純)が1994年度の35.0兆円から24.9兆円へと10.1兆円減少していることだ。また、社会給付(現物社会移転以外の社会給付-純社会負担)は増加傾向が続いてきたが、マクロ経済スライドや特例水準の解消によって年金給付額が抑制される一方、年金保険料率が段階的引き上げられていることから、2009年度の16.0兆円をピークに2015年度には8.7兆円まで減少している。

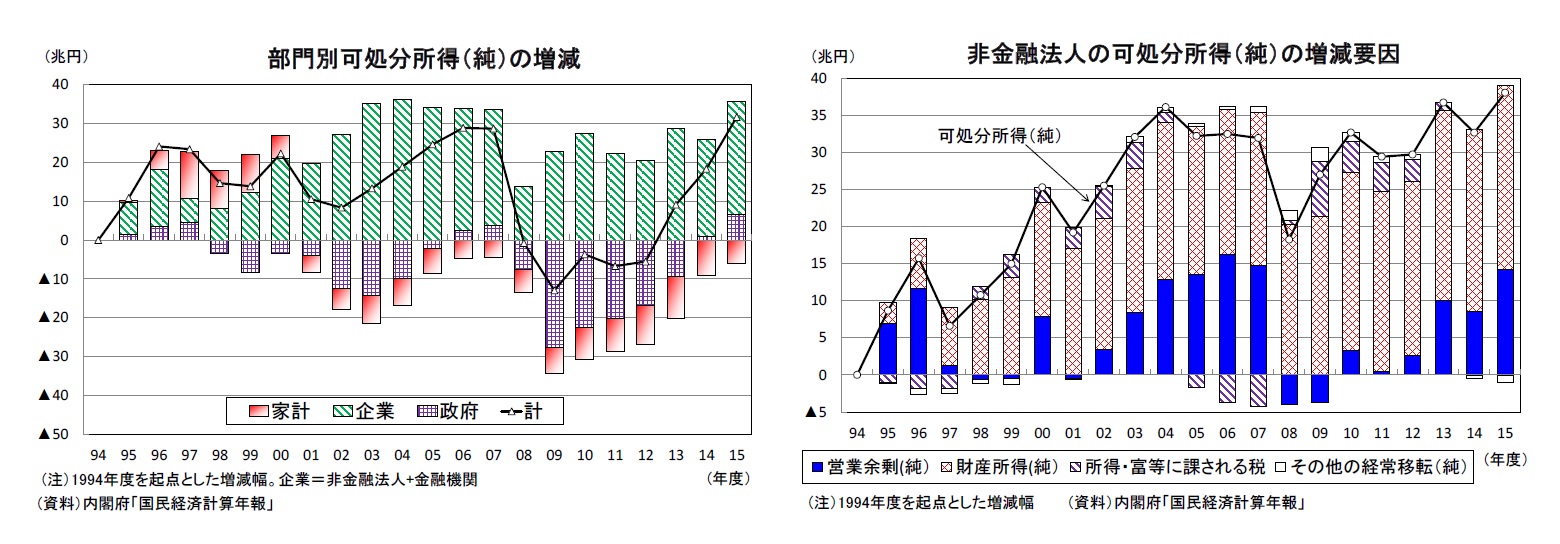

国全体の可処分所得(国民可処分所得)は1994年度の397.2兆円から2015年度の428.9兆円まで31.7兆円増えているが、そのほとんどは企業によるもので、

企業(非金融法人+金融機関)の可処分所得(純)はこの約20年間で29.2兆円増加している。特に増加が顕著なのは非金融法人で、2015年度の可処分所得は過去最高水準となっている。内訳を見ると、本業で上げた利益に相当する営業余剰は足もとでは持ち直しているものの、2015年度は57.1兆円と2006年度(59.1兆円)の水準を下回っている。一方、超低金利の長期化に伴う支払利子の大幅減少や対外資産からの利子、配当の増加が財産所得(純)の改善をもたらしている。

非金融法人の財産所得(純)は1994年度の▲29.6兆円から2015年度には▲4.8兆円とマイナス幅24.8兆円縮小している。

企業部門は貯蓄の拡大傾向が続く一方、設備投資の伸びが限定的にとどまっているため、貯蓄超過(資金余剰)の状態が恒常化している。本来は資金の借り手であるはずの企業部門が大幅な貯蓄超過を続けていることは必ずしも健全な姿とはいえない。企業の滞留する余剰資金を家計部門に還元することが個人消費回復の近道である。

企業の余剰資金を家計に還流させる手段はいくつかある。ひとつは金利上昇によって家計の利子所得を増やすことだ。しかし、日本銀行が「物価安定の目標」とする消費者物価上昇率2%が遠いこともあり、現在の金融緩和政策が長期化することは避けられず、利子所得のルートを通じた家計所得の改善は当面期待できない。企業が配当の支払いを増やすことも企業から家計への所得移転を進める有効な手段だ。ただし、日本の家計は株式の保有比率が低いため、企業が配当の支払いを増やしてもそれを受け取るのも企業となり、企業部門内に資金が滞留してしまう面がある。

現時点で最も実現可能性が高く効果も大きいのは、賃上げの本格化による雇用者報酬の拡大だ。

春闘賃上げ率(厚生労働省「民間主要企業春季賃上げ要求・妥結状況」)は、アベノミクス開始後の2014年に2.19%と13年ぶりの2%台となった後、2015年には2.38%まで高まったが、2016年(2.14%)、2017年(2.11%)と2年連続で伸び率が低下した。労働需給は一貫して良好な状態が続いているが、2013年4月の日銀の異次元緩和導入から順調に上昇していた消費者物価の伸びが2015年に入り頭打ちとなり、2016年には下落に転じたことが賃上げに対してマイナスに働いた。また、企業収益は過去最高水準の更新を続けるほど好調だが、2016年初から半ばにかけては海外経済の減速や円高の影響などから一時的に大きく悪化したことが2017年の賃上げ交渉には逆風となった。

企業収益が過去最高水準の更新を続け、消費者物価も2%は遠いながらも2017年に入ってプラスの伸びを続けるなど、賃上げを巡る環境は大きく改善しており、2018年の春闘賃上げ率は3年ぶりに伸び率が高まる可能性が高い。定期昇給分を除いたベースアップが物価上昇率を安定的に上回ることが個人消費の持続的な回復のためには不可欠といえよう。

1 GDP統計(速報)は年度ベースでは2016年度まで公表されているが、支出系列、雇用者報酬以外の計数は年次推計が公表されている2015年度が最新の実績値となっている

2 2016年度の雇用者報酬(速報)は2015年度から5.2兆円増加した

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}