前回のレポートで述べたとおり、ストレステストの結果については、EU全体の結果の概要について触れた後、(1)貸借対照表ベースの指標、(2)負債超過資産への影響、(3)デュレーション及びキャッシュフローパターン分析、(4)重要な影響変数、(5)デリバティブ分析、(6)2次的影響の分析、についての説明が行われている。

この章では、EU全体の結果の概要について報告する。

1|今回のストレステストの結果分析の考え方

今回のストレステストの結果分析においては、2つのストレスシナリオの影響について、報告された貸借対照表の数値ならびに資産及び負債のキャッシュフローから作成される様々な指標に基づいて、検討が行われている。ストレスシナリオに対する保険会社の脆弱性を評価するために、ストレスシナリオ適用後の財務状況とベースラインの財務状況を比較している。

ストレスシナリオが参加会社の貸借対照表に及ぼす影響を強調するために、資産と負債の差異が使用されている。この指標は、資産及び負債の市場価値を考慮に入れているが、これらの価値の変動に起因するリスクの変動は反映されていない。さらに、負債超過資産(excess of assets over liabilities )から直接的に得られる自己資本以外の自己資本要素を考慮していない。

このストレステストの目的は、規制上の資本要件の遵守ではなく、脆弱性を評価することにあるため、分析の焦点はSCR比率やMCR比率ではなく、負債超過資産の変化に向けられている。

2|EU全体の資産、負債、負債超過資産及び資産負債比率(AOL比率)への影響

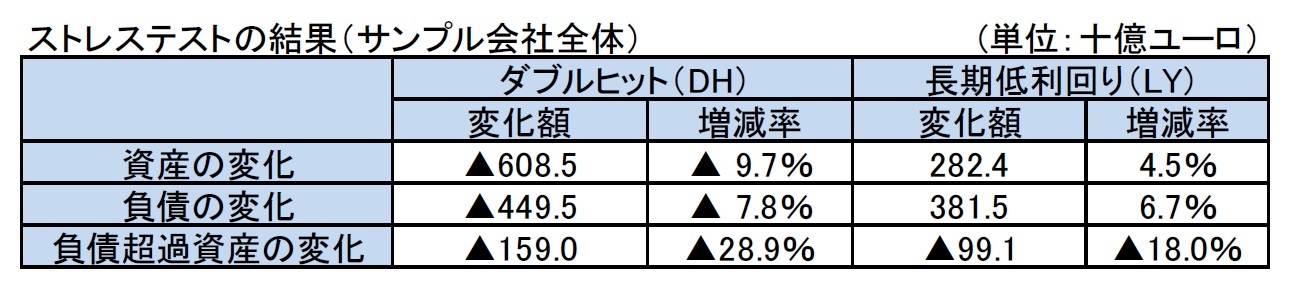

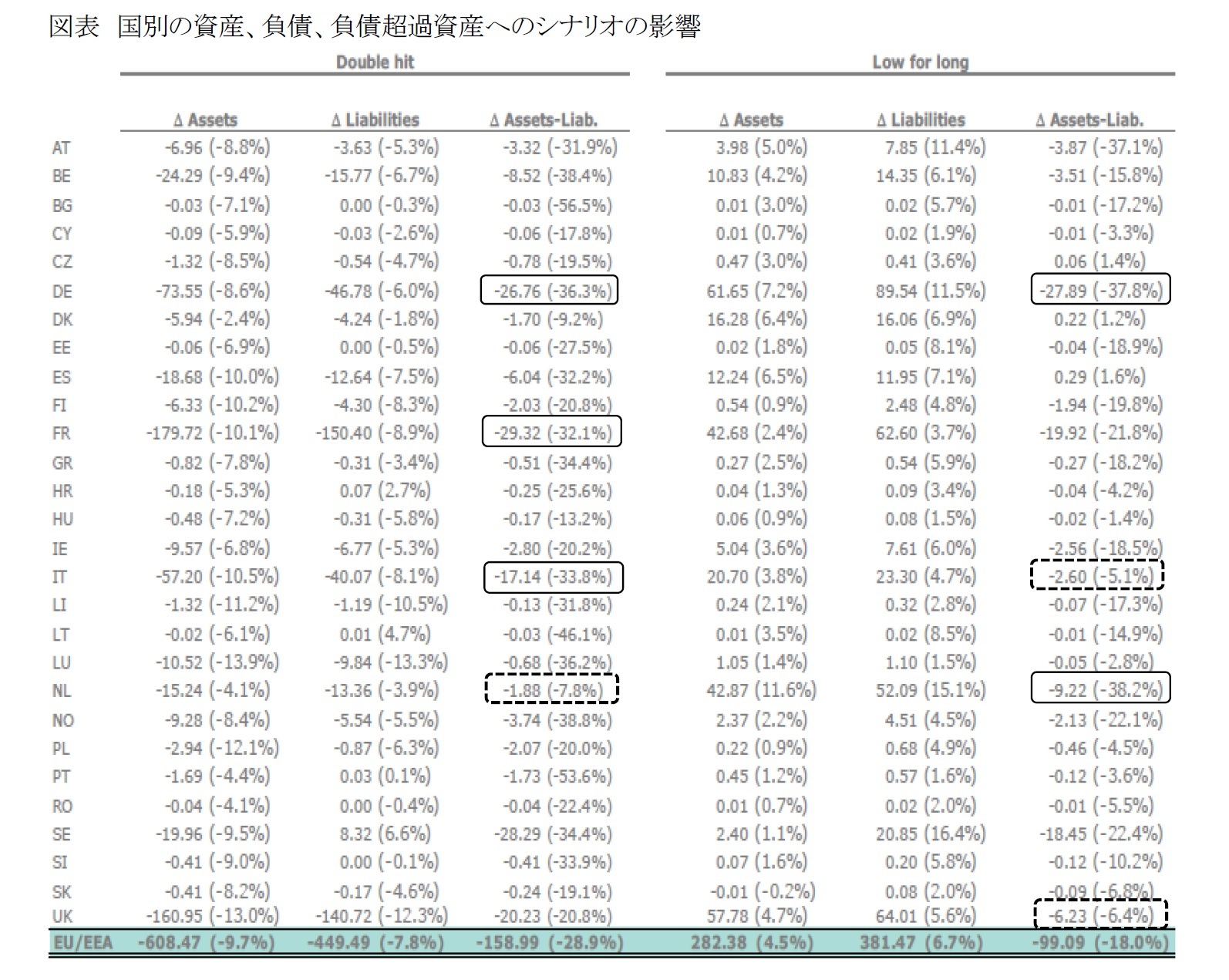

2つのストレスシナリオは、EU/EEA(欧州経済地域)における参加会社全体の平均の資産負債比率(Assets over Liabilities ratio:AOL比率(=資産/負債))を約2%ポイント減少させる。

ダブルヒットシナリオ(duble-hit:DH)では、資産は 約6,100億ユーロ、9.7%減少し、負債は約4,500億ユーロ、7.8%減少する。その結果、負債超過資産は 約1,600億ユーロ、28.9%減少する。

長期低利回りシナリオ(low-for-long yield:LY)では、資産は 約2.800億ユーロ、4.5%増加し、負債は 約3,800億ユーロ、6.7%増加する。その結果、負債超過資産は 約1,000億ユーロ、18.0%減少する。

{kind=link}

{kind=link}