BRICsの今後10年の成長率は、過去10年の7%弱から5%半ばまで低下すると予想する。

中国は上述の通り「新常態」を掲げて高速成長から安定成長へ移行するなか、成長率の緩やかな低下が続くだろう。

ロシアは生産年齢人口の減少が続くと共に、資源ブームの終焉によってエネルギー産業を中心に資本投入のペースが鈍化すると見られる。政府はハイテク産業の育成を図るも地政学的なリスクの高さから外資誘致が遅れて資源依存型の産業構造からの転換が進まず、潜在成長率は緩やかに低下しよう。実質GDPは資源産業が原油価格の上昇基調、内需型産業も高インフレの終息と高金利政策の解除によって回復して緩やかな成長が続くと予想するが、今後10年の成長率は潜在成長率の低下や欧米の経済制裁を受けて過去10年の成長率と同水準に止まるだろう。

ブラジルは労働投入の増加が続くものの、ロシア同様に資源ブームの終焉や財政緊縮によるインフラ整備の遅れによって資本投入の寄与は縮小する。また政治不信を背景に硬直的な雇用制度や複雑な税制の改正など痛みを伴う改革が遅れて生産効率の向上も見込みにくく、成長力は緩やかに低下しよう。実質GDPは資源価格下落の最悪期を過ぎるなかで緩やかな回復が続くと見られるが、潜在成長率の低下に加えて政府の緊縮財政が重石となり、今後10年の成長率は過去10年の成長率と同水準に止まると予想する。

インドは人口ボーナスや「ポスト中国」との高い期待を背景とする外国投資の流入、都市化の進展などから労働・資本面の寄与は高水準が続くだろう。製造業を育成するためのビジネス環境の改善(土地収用法や雇用法制の改革、規制緩和)、そして国営企業改革などの取組みは時間を要する。しかし、中期的には上院・下院の「ねじれ」が解消すると見込み、構造改革の進展に連れて資本流入が加速、生産性の寄与も高めを維持しよう。こうした潜在成長率の高さを背景に、実質GDPは予測期間後半に世界経済が減速するなかでも力強い成長が続くと予想する。

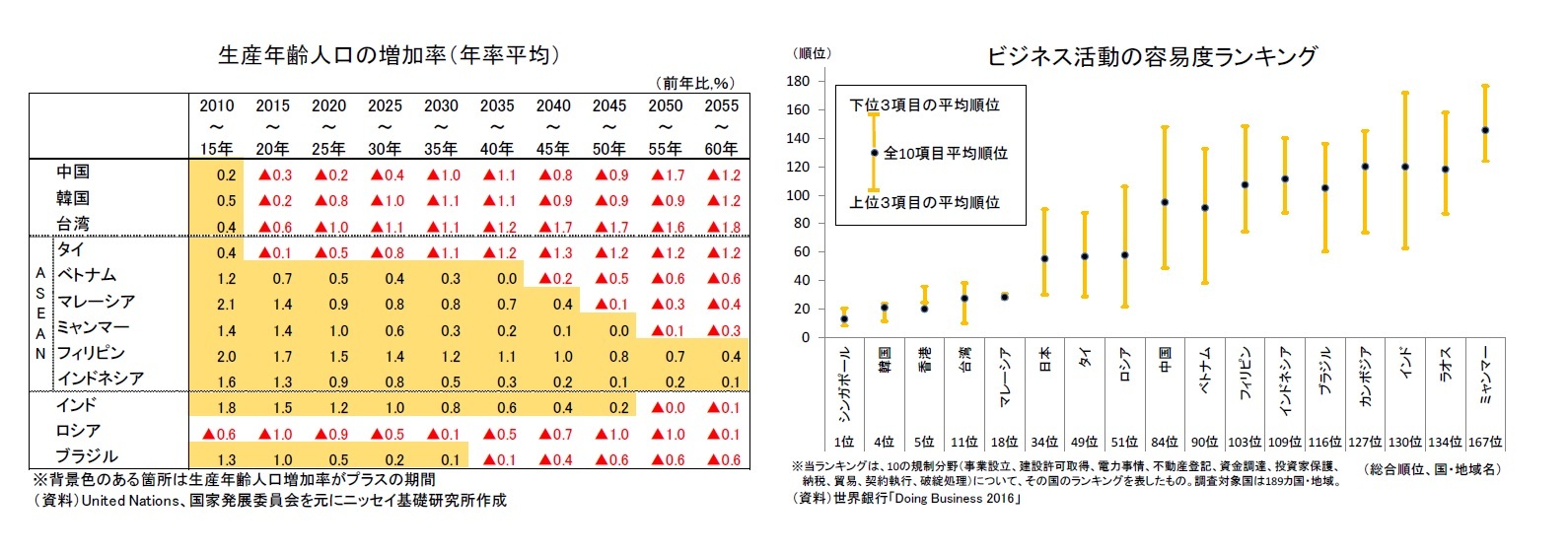

その他のアジア新興国の今後10年の成長率は、ASEAN4(マレーシア・タイ・インドネシア・フィリピン)が堅調に推移して過去10年平均の5%前後から横ばい、韓国・台湾は過去10年平均の3%強から2%台半ばまで鈍化すると予想する。

ASEAN4は、生産年齢人口の増加による潜在成長率の押上げ効果が次第に弱まるものの、資本投入が成長を押上げるだろう。ASEAN域内にはインフラと資本市場が整備されたマレーシア、産業集積が進むタイ、内需が魅力のインドネシア、チャイナ・プラスワンで注目を浴びるベトナムとフィリピン、労働コストが安い後発新興国のCLM諸国(カンボジア、ラオス、ミャンマー)など多様な特徴を有する国があり、域内の統合深化も引き続き進展が見込まれる。企業進出の上で重要視されるインフラや規制・制度環境の整備の遅れ、不正・汚職体質などの課題は多いものの、資本流入の面では新興国の中でも優位性を保持するだろう。

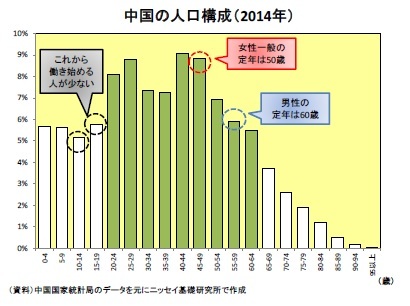

輸出主導の経済成長で高所得を達成した韓国や台湾は、経済規模に比して輸出の割合が大きいために、今後も海外経済の動向に左右されやすい。最大の輸出相手である中国の所得向上は韓国・台湾にとって消費財、サービスおよびIT関連輸出の好機ともなるものの、中国の中期的な成長率低下や産業高度化は輸出の重石となろう。2020年までは海外経済の回復によって緩やかな成長が続くものの、2021年以降は中国経済の一段の減速を受けて成長率の低下を予想する。また潜在成長率の低下も避けられない。少子・高齢化の急速な進行により、生産年齢人口は2016年から減少に転じると共に、貯蓄率の低下を受けて資本投入も鈍化しよう。また、政府は教育改革で人的資本の質的向上に取り組むものの、先進国との技術ギャップが縮小するなかで生産性も伸び悩むと考えられる。

アジア地域で今後見込まれるTPPやRCEPなど貿易自由化の進展は、アジア新興国の中長期的な経済の成長に貢献するだろう。しかし、昨今の欧州で見られる保護主義の勢いが強まって世界に浸透すれば、アジア新興国が取り組む貿易協定の発効の遅れにも繋がりかねない。またASEANで保護主義的な姿勢が強まれば域内の統合深化が遅れ、資本流入の鈍化を通じて成長力が低下する恐れもある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}