(3)不公平感を生む国の役割の果たし方

ふるさと納税制度利用の主たる目的が返礼品であることは先日の基礎研レター

1で述べた。そのことを前提にすると、筆者の眼にはふるさと納税は高所得者ほど多くのメリットを受ける不公平な制度に映る。この主張に対する反応は大きく二つに分類できる。一つ目は筆者の見解に批判的なもので、「高所得者ほど多くの税金を払っているのだから、高額納税者の方が多くのメリットを享受するのは当然である。そのため、不公平ではない」といった反応である。二つ目は、筆者と同様に不公平感を持つが、その理由が「自己負担下限額2,000円が寄附額の多寡によらず一定なので不公平だ」といった反応である。残念ながら、いずれも筆者の見解とは多少ずれている。

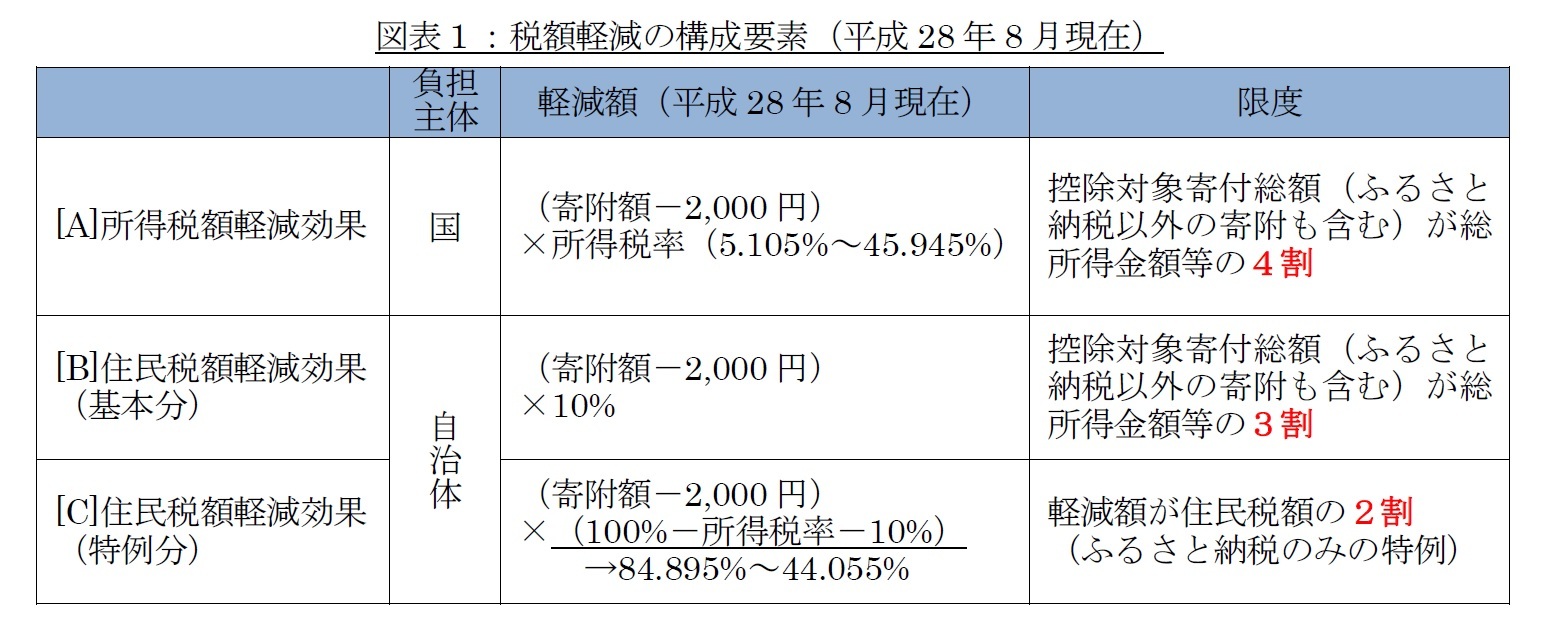

筆者の不公平感の根源は、寄附者の所得水準によって国の負担割合が異なるため、[C]の特例分による税額軽減効果の割合が異なることにある。図表1の通り[A]~[C]のすべてに対して限度がある。しかし、その限度額については[C]の特例分が最も小さく、住民税額の2割に設定されている

2。このルールの下で、[C] の特例分による税額軽減効果の割合が異なることがどのような効果を及ぼすのかを、図表2を用いて説明する。

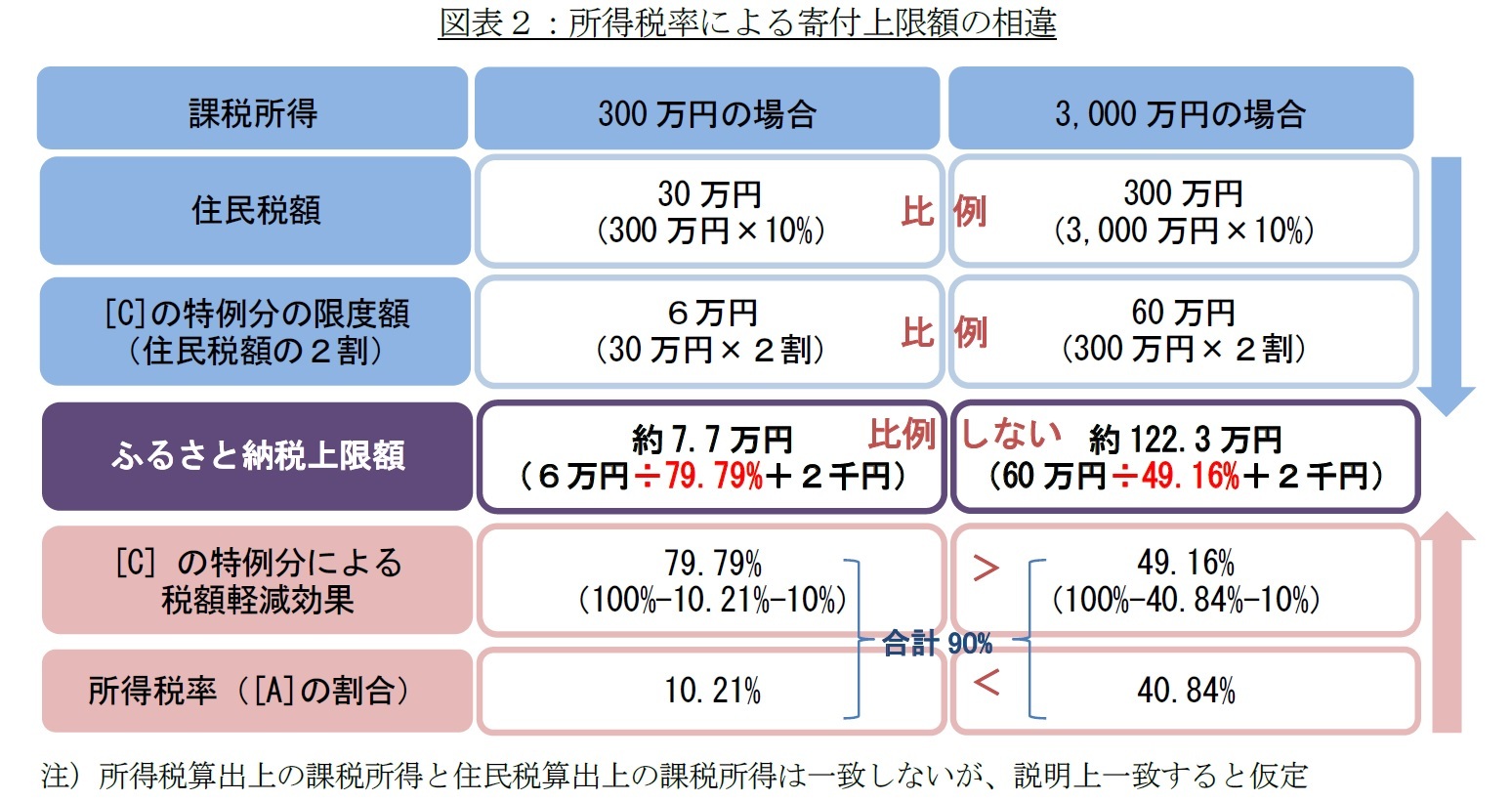

住民税額も[C] の特例分の限度額も、課税所得に比例する(青色の部分)。一方、自己負担が自己負担下限額にとどまる寄附額上限(以下、ふるさと納税上限額)は課税所得に比例しない(紫色の部分)。これは、所得税率が高い納税者ほど、 [C] の特例分による税額軽減効果の割合(桃色の部分)が低いので、住民税額の2割という限度額に達しにくいことが理由だ。寄附額から自己負担分2,000円を引いた値に、 [C] の特例分による税額軽減効果の割合を乗じた値が[C] の特例分の限度額に一致する寄附額がふるさと納税上限額である。このため、ふるさと納税上限額は、[C] の特例分による税額軽減効果の割合に反比例して増える。

仮に、所得税による税額軽減効果も、報告書で望ましいとされる税額控除方式が採用されたならば、所得税率の相違による影響を受ないので、ふるさと納税の上限額は課税所得に比例する。つまり、筆者が感じる不公平感は国の役割の果たし方に起因する。寄附者が居住する自治体に全負担を押し付けず、一部を国が負担することに異論はない。しかし、寄附者が居住する自治体の負担全体に対する一定割合を国が負担すればよく、寄附者ごとに国の負担割合を決定する必要はないのではないだろうか。

一方、自己負担下限額2,000円が寄附額の多寡に寄らず一定なので不公平だという意見について否定はしない。ただ、上記の不公平感に比べると程度は小さい。また、報告書によると、『寄附者の「志」を活かし、真剣に寄附先を考えることにつなげる観点から、一定の自己負担が必要という意見』と『「ふるさと納税」の議論を踏まえると納税者が支払う「税」と「寄附」の合計額が原則増加すべきではないという考え方』を考慮し、自己負担下限額の扱いが適当といった判断があった。筆者は、「ふるさと納税研究会」の判断に同意する。

{kind=link}

{kind=link}