1|

Accruals Ratioの定義

前稿と同様に、利益調整

1を説明する指標として、会計発生高(「当期利益(特別損益は含まない)-営業キャッシュフロー」)と関連が深いAccruals Ratioを用いる。会計発生高は企業の営業活動に関する指標である。会計発生高が高い数値になっている場合は、キャッシュフローを伴わない会計利益の額が多いことを示しているが、一般的には次の会計期末には当該取引に関連した現金が回収されるはずなので、一般的に会計発生高はゼロ近辺を平均回帰することになる

2。しかし、会計発生高が高い状態が長く続いている場合は、企業は何らかの利益調整行動を継続的に行っている可能性が高まる。不正会計の予測に関する研究分野では、利益調整をしている企業は不正会計に手を染めてしまう可能性が高いという関係性から、会計発生高に注目することがある

3>。本稿では、減価償却費の変化等を用いた利益調整も考慮に含めるため、会計発生高だけではなく、企業の投資活動も含めた指標であるAccruals Ratioを使用している。

具体的に、本稿では2つのAccruals Ratioを定義する

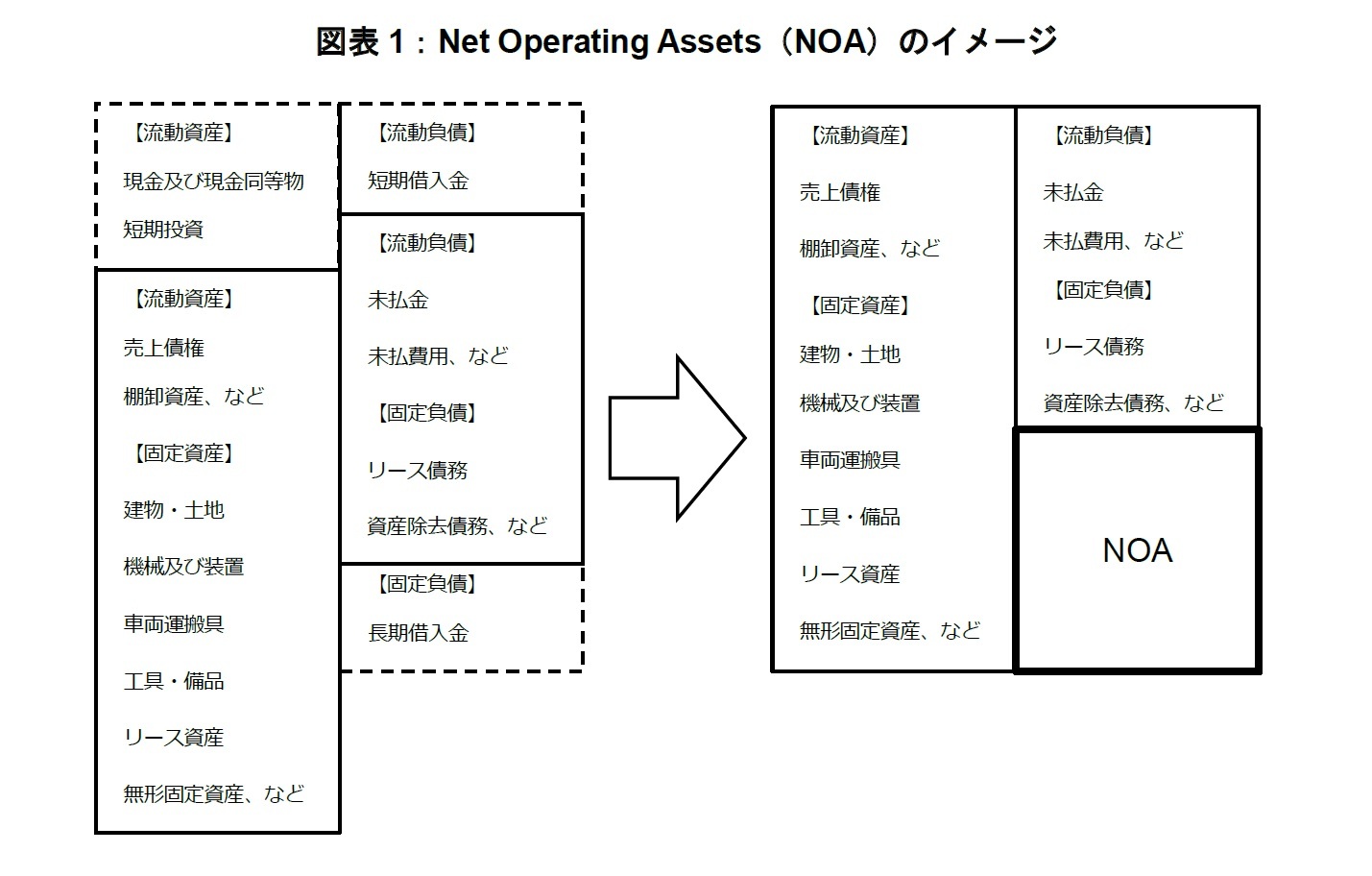

4。1つ目は、財務活動を除く営業活動と投資活動に関する利益調整に関する財務指標として、NOA(純営業資産:Net Operating Assets)を計算し(図表1)、その増加率をAccruals Ratioと定義することで、どの程度利益が増加する方向に調整されたのかを説明する(B/S Based Accruals Ratio)。このようにNOAを用いて数値の異常な変化を捉えることで、売上債権を活用した架空売買、固定資産等の購入による費用の資産化等の利益調整の影響等だけではなく、倒産企業においてよく見られる資産売却や減損等の企業活動のリストラクチャリングの影響を含めた分析を行うことが可能となる。

2つ目として、会計発生高に投資活動によるキャッシュフローを含めた直接的な数値がNOAに対してどの程度変化していたかについても分析対象とする(CF Based Accruals Ratio)。営業活動によるキャッシュフロー算定における間接法によるインプリケーションから、特別損益の影響を除けば、B/S Based Accruals RatioとCF Based Accruals Ratioはほぼ近しい数値になるものと考えられる。

(1)B/S Based Accruals Ratio

B/S Based Accruals Ratio (t) = [NOA(t) - NOA(t-1)]/[(NOA(t) + NOA(t-1))/2]

ここで、

NOA(t) = ([総資産](t) - [現金及び現金同等物](t) - [短期投資](t))

- ([負債総額](t) - [短期借入金](t) - [長期借入金](t))

(2)CF Based Accruals Ratio

CF Based Accruals Ratio (t) = [NI(t) - CFO(t) - CFI(t)] /[(NOA(t) + NOA(t-1))/2]

ここで

NI(t): 当期利益(特別損益は含まない)

CFO(t): 営業活動によるキャッシュフロー

CFI(t): 投資活動によるキャッシュフロー

{kind=link}