(先行きも厳しい見方に)

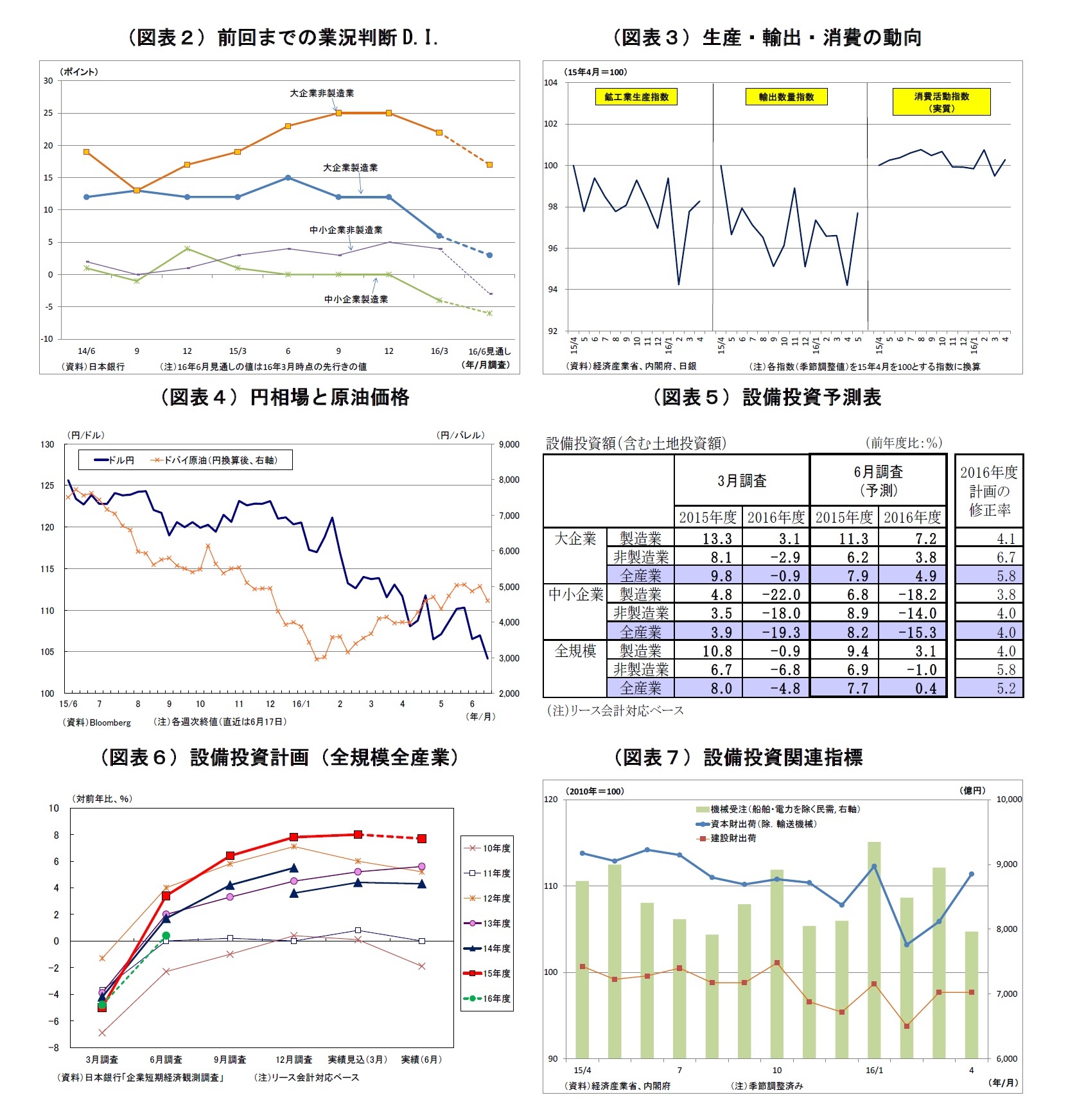

7月1日発表の日銀短観6月調査では、注目度の高い大企業製造業の業況判断D.I.が2と前回3月調査比で4ポイント低下し、前回に続いて景況感の悪化が示されると予想する。また、大企業非製造業の業況判断D.I.も19と前回比3ポイント低下すると予想。この場合、製造業、非製造業ともに2四半期連続の悪化となり、それぞれ12年12月調査、14年9月調査以来のこととなる。

前回3月調査では、円高、新興国など海外経済の減速、消費の低迷を背景に、大企業製造業・非製造業ともに景況感が悪化し、先行きに対しても悲観的な見方が示されていた。

日本経済は長らく勢いがなく、停滞が続いている。6月上旬に発表された1-3月期のGDP統計(2次速報値)では、実質成長率が2四半期ぶりにプラスに転じたものの、うるう年による日数増の影響を除けば、プラス幅はわずかに留まった。また、その後に発表された4月以降の経済指標も勢いを欠いている。日銀が算出を開始した消費活動指数(実質・季節調整値)は4月に前月比で0.8%上昇したが、3月の低下を補えていない。輸出は米国向けやアジア向けを中心に数量が前年を割り込んでいる。結果、4月の鉱工業生産(季節調整値)は前月比0.5%増と上昇したものの、一進一退の域を出ていない。また、金融市場では、米利上げ観測の鈍化や英国のEU離脱懸念などから、前回調査以降も円高進行に歯止めがかかっていない。

こうした実体経済や為替の状況を受けて、今回の短観でも企業の景況感悪化が予想される。特に、製造業ではさらなる円高進行を受けて、景況感の悪化が顕著になりそうだ。燃費不正問題の影響で軽自動車販売が大幅に減少していることも、景況感を下押しするだろう。

非製造業では、株価の下落もあって国内消費の低迷が長引いているうえ、円高や震災、中国の関税引き上げの影響などから、これまでの支えであったインバウンド(訪日外国人)需要の勢いに陰りが出ており、景況感の悪化に繋がりそうだ。また、ここ数ヵ月における原油価格の上昇も運輸業を中心として逆風に働く。

中小企業の業況判断D.I.は、製造業が▲8、非製造業が1とそれぞれ前回比で4ポイント、3ポイント低下すると予想。大企業同様、中小企業でも製造業の景況感悪化が非製造業よりやや大き目になるとみている。

先行きの景況感についても、企業規模や製造業・非製造業を問わず悪化しそうだ。新興国経済の減速懸念や米利上げの不透明感、さらなる円高への警戒などが製造業の悲観に繋がるだろう。非製造業も、インバウンド需要を通じて海外経済や為替の影響を受けやすくなっているうえ、賃上げへの期待が減退しており、先行きに対する厳しい見方が示されそうだ。

なお、2015年度設備投資(全規模全産業)は、前年度比で7.7%増と、前回調査時点計画の8.0%増から小幅に下方修正されると予想。例年、6月調査(実績)では大企業を中心に若干下方修正されることが多く、今回も同様の動きが見込まれる。

16年度の設備投資計画(全規模全産業)は、15年度比で0.4%増と前回調査時点の4.8%減から上方修正されると予想。例年、3 月調査から6 月調査にかけては、計画が固まってくることに伴って、大きく上方修正される傾向が強いが、今回は例年に比べて上方修正が抑制的となり、水準としても6月調査としては5年ぶりの低水準に留まりそうだ。円高の進行などから製造業を中心に足下の収益が圧迫されており、先行きの不透明感が強いことが企業の様子見スタンスに繋がっていると考えられるためだ。なお、非製造業は人手不足感が極めて強く、省力化投資需要が一定程度期待されるため、製造業より上方修正幅が大きくなりそうだ。

{kind=link}

{kind=link}