有価証券含み益は、1997年度決算から正式に(というのは生命保険協会の定める必須項目という意味で)開示され始めた。そして、会計制度として金融商品会計が採用された2000年度からは、さらに詳細な開示(有価証券の種類の細分化や保有目的別の開示など)がなされるようになった。

(余談ではあるが、例えば上場株式については、貸借対照表上では「時価」が既に表示されているのに「含み益」とは何事か、と不愉快に感じる方もおられるとは思うが、無視して話を進める。)

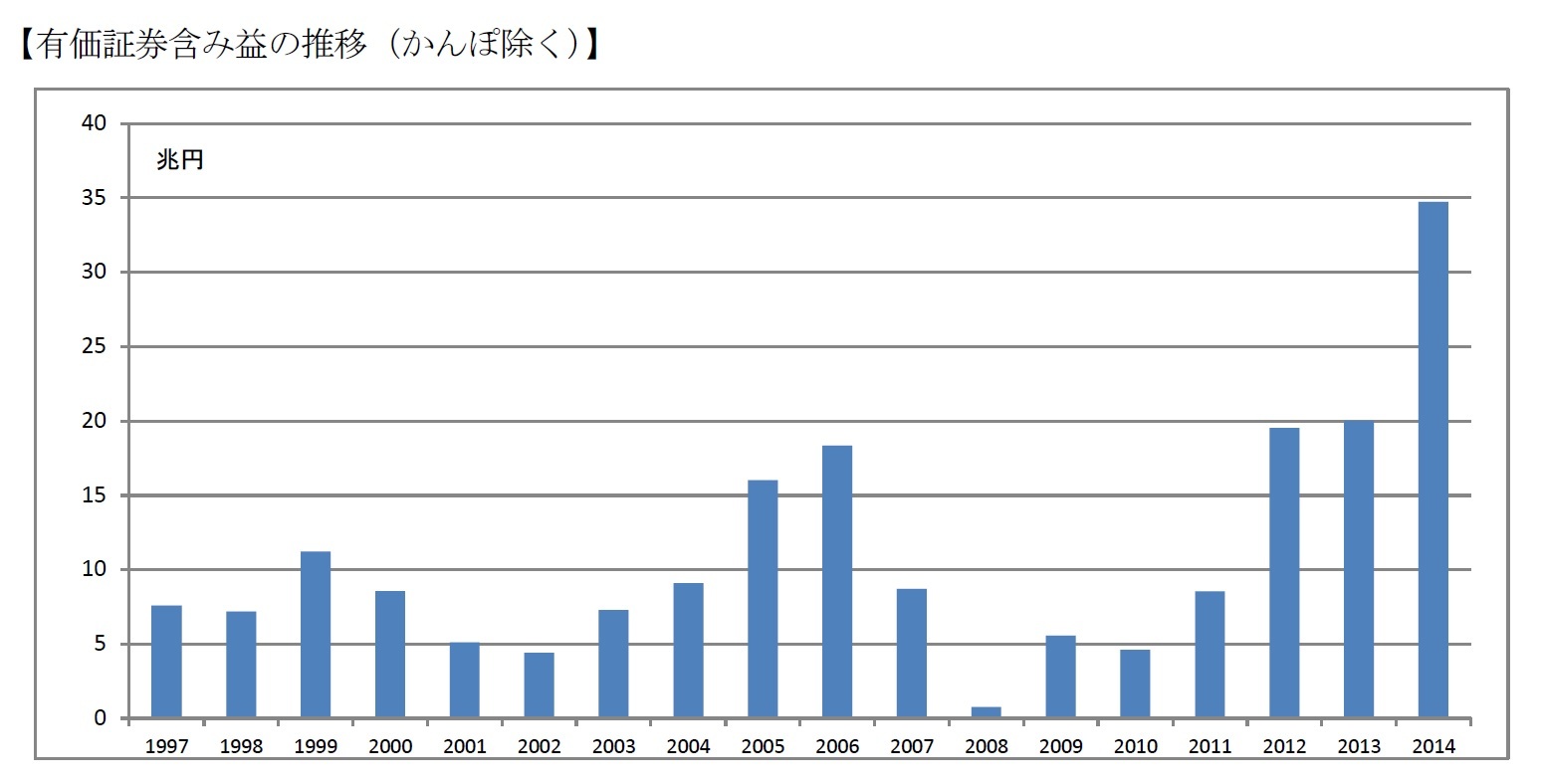

開示される以前から、いわゆるバブル期には、既に、ふんだんに国内株式の含み益があることは意識されていた。その規模がどれほどであったかについては、当時の統計や各社のディスクロージャー資料をみても、まだ統一的には扱われていなかったので、ハッキリとはわからない。ちなみに、この稿でいつも参照しているインシュアランス統計号のその時々の決算時のコメントを拾うと、1988年度末の生命保険会社合計の株式含み益は45兆円、とのことである。

この時期には、多すぎる含み益をいかに取り扱うべきかという問題、すなわちいつ消滅するかも知れない「バブル」部分はいくらとみるか、経営のバッファーとしていくら残すべきか、またどういう形態で契約者に還元(配当が主であるが)すべきか、といったテーマが議論されていたようである。

しかしその後、実際にバブルは崩壊し、株式含み益は、以降、1989年度末35兆円、1990年度末25兆円と来て、1991年度末には10兆円と急激に減少した。(インシュアランスの文中記載による。)

そして、その後国内株式だけでなく債券、外国証券など有価証券全般の含み益の金額規模にも関心が及び、それぞれ時価の算定ルールというものが次第に整備された。

1997年度からは、有価証券全体の含み益はグラフのように推移してきた。(このグラフは資産構成比の推移で示したのと同じものだが、簿価、時価ではなく、含み益だけに着目すれば、また印象が変わると考えるので、再びとりあげてみた

2。)

2008年度にはリーマンショックの影響でほぼ枯渇寸前にまで落ち込んでいた。近年は、国内株式については、株価好調により、もちろん増加しているのだが、それよりも大きいのは、構成比も上昇し、主に金利の低下によって増加している国内債券の含み益である。(全て集計するわけにはいかなかったが、ざっとみたところ、ここ数年の含み益の半分は国内債券、3分の1が国内株式、残りが外国証券というイメージである。)

債券の場合は含み益があるとはいっても、それで安心してよいかとなると、慎重な評価が必要であろう。仮にそれを実現して売却益を得るということは、将来のより高い利息を失うということであり、その裏返しではあるが、責任準備金の「時価」も同じ程度かそれ以上に増えているということである

3。

このことは、次に述べるソルベンシーマージンの経済価値ベースでの評価とも密接に関係している。

{kind=link}

{kind=link}