ソルベンシーに関する事項については、保険法、規則「IRDA(Assets, Liabilities, and Solvency Margin of Insurers) Regulations, 2000 」及び「IRDA(Actuarial Report and Abstract) Regulations, 2000 」等に規定されている。

1|保険法の規定

ソルベンシーに関しては、保険法の第64VA条に規定されている

6。

その規定内容の概要は、以下の通りである。

第1項の規定により、保険会社は、常に、第6条に規定された最低資本(minimum capital)の額の50%以上で、規則に規定された方法で決定される、負債を超える資産の額を維持しなければならない。ここに、最低資本の額は、生命・損害・医療保険会社の場合、払込済資本金で10億ルピー、再保険専門会社の場合、20億ルピーとなっている。また、「規則に規定された方法で決定される」額は、2|で述べる「RSM(Required Solvency Margin:必要ソルベンシー・マージン)」の100%を指している(と、考えられている)。

第2項の規定により、このソルベンシー基準を満たせない保険会社は、インソルベント(支払い不能)と見なされ、IRDAIの申請により、裁判所によって清算させられるかもしれない。

第3項の規定により、IRDAIは、規則によって 「管理レベル(control level)」として知られる特定の水準を設定する。

第4項の規定により、保険会社がこの管理レベルの水準に不足する場合には、IRDAIによって発行される指令によって、会社は、6ヶ月を超えない一定期間以内に不足を回復するための行動計画を示した財務計画を、IRDAIに提出しなければならない。

第5項の規定により、IRDAIは、提出された財務計画が適当でないと考える場合には、修正を提案し、さらに必要な場合には、新契約取引に関する指示や管理人の任命を含む命令を与えなければならない。

2|規則の規定

規則「IRDA(Assets, Liabilities, and Solvency Margin of Insurers) Regulations, 2000 」は、「ASM(Available Solvency Margin:利用可能ソルベンシー・マージン)」、「RSM(Required Solvency Margin:必要ソルベンシー・マージン)」及び「ソルベンシー比率(=ASM/RSM)」について規定している。

ただし、具体的なRSM等の算出については、規則「IRDA(Actuarial Report and Abstract) Regulations, 2000 」に委ねられている。これによると、RSMについては、概略、以下の通りとなっている。

<RSMの算出>

RSMは、商品毎に、以下の算式で算出された値を合計したものとして算出される。

責任準備金(出再前)×K1×第1ファクター+危険保険金額(Sum at risk)×K2×第2ファクター

ここで、

K1=MAX(0.85、責任準備金(出再後)/責任準備金(出再前))

K2=MAX(0.5、危険保険金(出再後)/危険保険金(出再前))

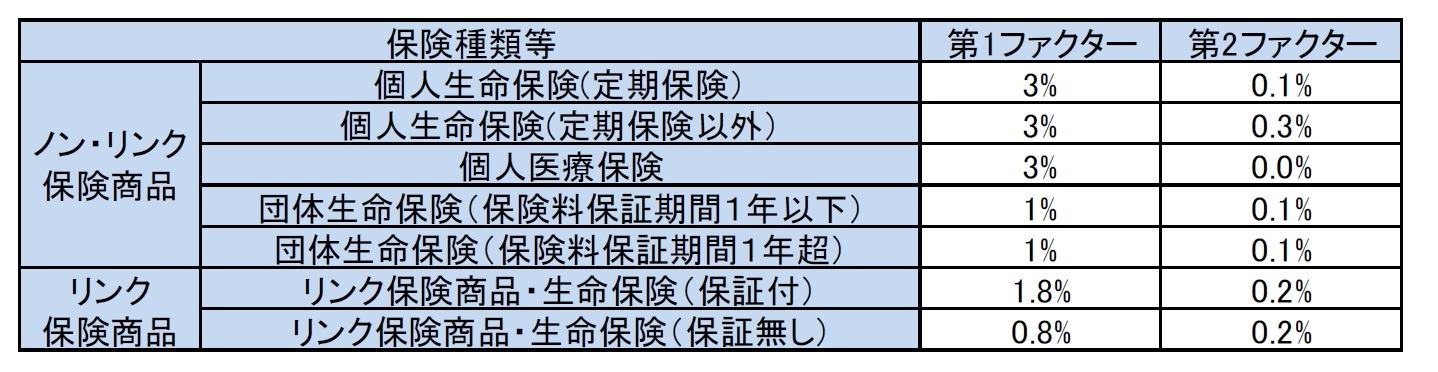

第1ファクターと第2ファクターは、個人保険と団体保険、リンク型とノン・リンク型、保証の有無、保険料保証期間、生命保険・年金・医療保険等の保険種類毎等によって異なっている。さらには、2000年の規則制定以後に改訂も行われている。2008年12月の通達によれば、例えば、現在の契約について、以下の通りとなっている

7。

{kind=link}

{kind=link}