1|全体の状況

IRDAIのAnnual Reportは、損害保険会社によって提供されている医療保険の状況を報告

11している。

これによると、これらの会社によって提供される医療保険の収入保険料は17,495 croreルピー(約3,236億円)で、生命保険の収入保険料の5%程度の規模となっている。

保険会社のタイプによる収入保険料の内訳では、公共損害保険会社が6割以上を占めており、この割合はここ数年あまり変化していない。また、医療保険は、政府支援によるものと団体保険及び個人保険の3つに分類されるが、この内訳においては、近年個人保険の割合が上昇してきている。

なお、これらの会社によって提供されている医療保険の発生損害率(ICR:Incurred Claims Ratio)は、過去3年間、90%以上と高く、収益性が高いとはいえないビジネスとなっている。

2|商品の状況(生命保険商品を含む)

入院時の入院代や手術等の治療を受けた場合の治療費等の実額保障を行う商品やそれらの経費に対応した定額保障を行う商品が中心となっている。これらに加えて、妊婦や新生児の保障、入院前後の看護や往診費用等の付加的な保障も提供されている。

加えて、入院時の会社等からの保障が十分でない場合に、一定の自己負担による控除後に付加的な給付を行う「top-up」型の商品がある。

さらには、がん・脳梗塞・心筋梗塞等の重大疾病(Critical Illness)診断時に定額支払保障を行う商品が提供されている。

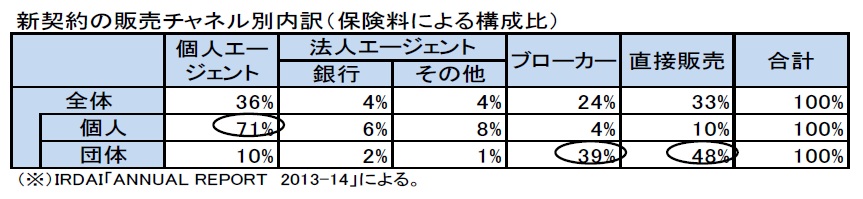

3|チャネルの状況

医療保険の新契約のチャネル別の内訳は、以下の表の通りで、生命保険とは大きく異なっている。

11 医療保障をカバーする保険は、生命保険会社によっても提供されている。損害保険会社による医療保険は通常1年満期で、生命保険会社は、複数年での保障の提供を行っている。

{kind=link}

{kind=link}