1――はじめに~パワーカップルの経済力はどのように暮らしに反映されているのか

前稿1では、パワーカップル世帯の家族構成と働き方の特徴を分析した。その結果、パワーカップルは40・50歳代のキャリア成熟期を中心に、小中学生を育てる子育て層(約4割)、ポスト子育て層(約3割)、DINKS層(約4分の1)の3タイプに大別されることが明らかになった。

働き方では、女性の半数が大企業や公務員を中心とした制度環境の整った職場で正規雇用を継続している一方、夫の約2割は役員・自営業として独立的な働き方を選択しており、夫婦で異なる強みを持ち寄る構造がうかがえた。

では、こうした高い収入を得ているパワーカップルは、その経済力をどのように暮らしに反映させているのだろうか。本稿では、ニッセイ基礎研究所の調査

2を用いて、パワーカップルの居住地域、住まいの形態、世帯年収と金融資産、家計管理の実態を分析する。

なお、前稿と同様、データの制約上、配偶者の年収条件を設定できないため、本稿では専業主婦と共働きの妻を年収階級別に比較することで、パワーカップルの特徴を浮き彫りにする。妻の年収が700万円以上の世帯では約7割で夫の年収も700万円以上であることから、妻の年収700万円以上の層に注目することで、パワーカップルの傾向を捉えられると考えられる。

2――住まい~都市集中と持ち家志向

2――住まい~都市集中と持ち家志向

1|

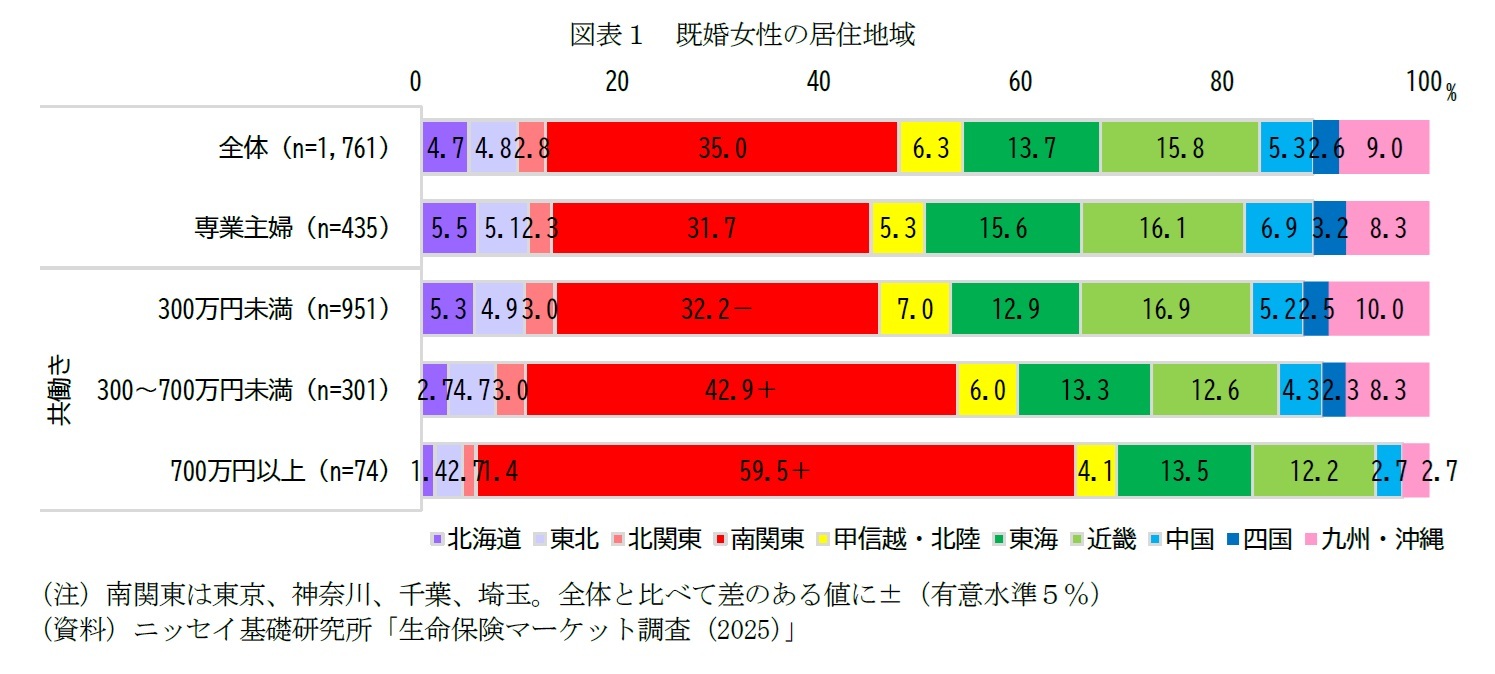

居住地域~三大都市圏に8割強が集中、地方在住も1割強

居住地域を見ると、共働きの妻では年収が高いほど「南関東(東京・神奈川・千葉・埼玉)」が多い傾向がある(図表1)。専業主婦(31.7%)や年収300万円未満(32.2%)では全体(35.0%)を下回るが、年収300~700万円未満では約4割(42.9%)、パワーカップルを含む700万円以上では約6割(59.5%)にのぼる(図表1)。年収700万円以上では、次いで「東海」(13.5%)、「近畿」(12.2%)が続く。

つまり、パワーカップルの約6割が首都圏に在住しており、東海・近畿をあわせた三大都市圏に8割強が集中している。この背景には、大企業の本社や専門職の集積、高収入を得られる雇用機会の潤沢さがある。前稿で示した通り、パワーカップル女性の半数が大企業や公務員として働いており、こうした職場が都市部に集中していることが大きいだろう。

一方で、三大都市圏以外にも1割強が在住している。「甲信越・北陸」(4.1%)や「東北」「中国」「九州・沖縄」(それぞれ2.7%)などを合わせると約15%となる。地方在住のパワーカップルには、公務員や医師・弁護士など、地域を問わず高収入を得られる職業に就いている層や、地方に本社を置く大企業(製造業など)の管理職層が含まれると考えられる。また、近年のリモートワーク普及により、都市部の企業に勤めながら地方で暮らす層も一定数存在する可能性がある。

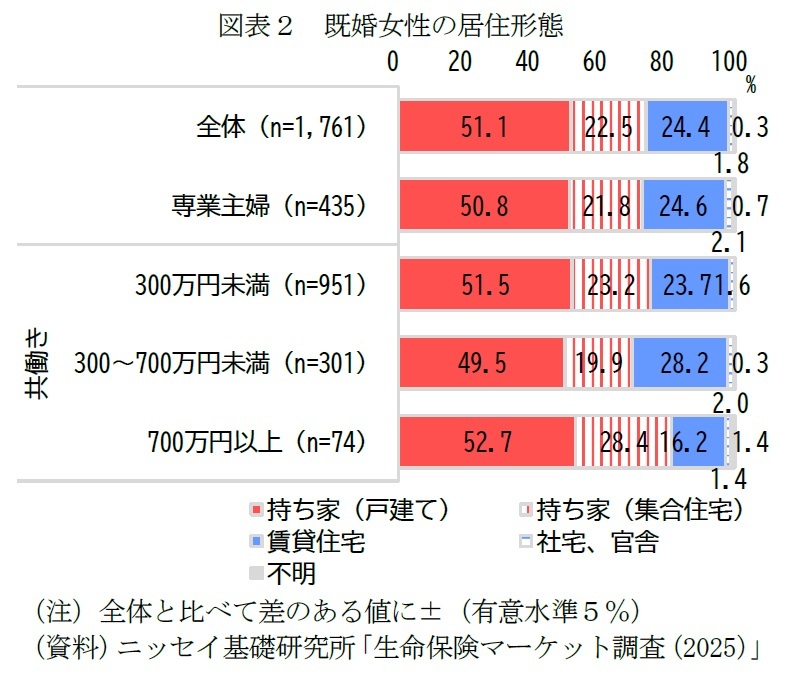

2|居住形態~持ち家率8割、戸建てが半数強でマンションも3割弱

次に、居住形態を見ると、専業主婦でも共働きの妻でも、年収によらず「持ち家(戸建て)」が約半数を占めて最も多い(図表2)。

パワーカップルが含まれる年収700万円以上層では、「持ち家(戸建て)」(52.7%)に次いで「持ち家(集合住宅)」(28.4%)が多く、持ち家率は8割(81.1%)にのぼる。

一方、他の層では「持ち家(戸建て)」に次いで「賃貸住宅」が2~3割を占める。特に、前稿で示したように30・40歳代が多く、最も若い層であった年収300~700万円未満層では、持ち家率が最も低く(69.4%)、「賃貸住宅」(28.2%)が約3割を占める。

パワーカップルの持ち家率の高さには、40・50歳代中心という年齢構成に加え、高い収入による資金的余裕、そして前稿で明らかになった多子世帯の多さ(3人以上が2割)など、子育て環境の安定を求めるニーズが背景にあると考えられる。

また、戸建てが半数強を占める一方、マンションも3割弱を占めている点も注目される。前述の通り、パワーカップルの約6割は首都圏に在住しており、都心部ほどマンションを選択する傾向が強いと推察される。

一方、高収入でも約2割(16.2%)は賃貸住宅を選んでいる。転勤の多い大企業勤務や、資産を不動産に固定せず金融資産に振り向ける戦略、住み替えの自由度を重視する層が含まれると見られる。

3――世帯年収と金融資産

3――世帯年収と金融資産~高い「稼ぐ力」と「貯める力」

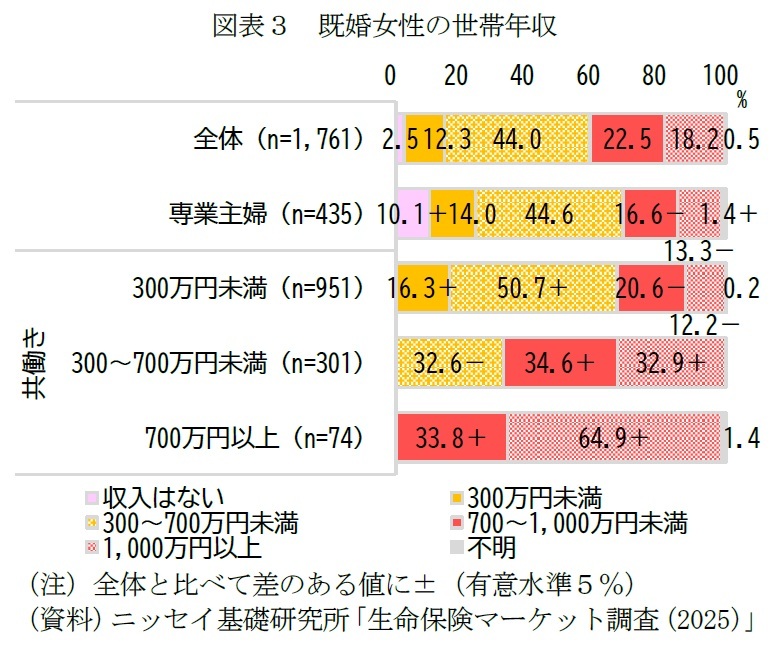

1|世帯年収~妻の年収700万円以上では、世帯年収1,000万円以上が約3分の2

世帯年収を見ると、共働きの妻では年収が高いほど、世帯の高年収層の比率が高まる(図表3)。世帯年収700万円以上の割合は、専業主婦(30.0%)や妻の年収300万円未満層(32.8%)では全体(40.8%)を下回る一方で、妻の年収300~700万円未満層では約7割(67.5%)、パワーカップルを含む700万円以上層では98.6%にのぼる。

特に妻の年収700万円以上では、世帯年収1,000万円以上が約3分の2(64.9%)を占め、全体(18.2%)の約3.6倍に達する。一方で、約3分の1(33.8%)は世帯年収700~1,000万円未満にとどまる。本稿ではデータの制約上、配偶者の年収に条件を設定できないため、妻の年収のみで層を分けている。よって、妻の年収が700万円以上でも、配偶者の年収が700万円未満の世帯、すなわち厳密な意味での「パワーカップル」に該当しない世帯も一定数含まれている点に留意が必要である。

この層では、サンプル数に限りがあるため傾向値として捉える必要があるが、配偶者の職業は正社員が最も多い一方で、自営業・専業主夫・役員・パートなど多様であり、年齢は40・50歳代が中心ながら60歳以上も見られる。つまり、妻の収入が家計の中心となる世帯や、配偶者が退職後に年金収入を得ている世帯も含まれていると見られる。

このように、妻の年収700万円以上の層は、配偶者の収入状況によって幅があるものの、全体では世帯年収1,000万円以上が約3分の2を占める。真のパワーカップル(夫婦ともに年収700万円以上)では、世帯年収は少なくとも1,400万円以上となる。

2|

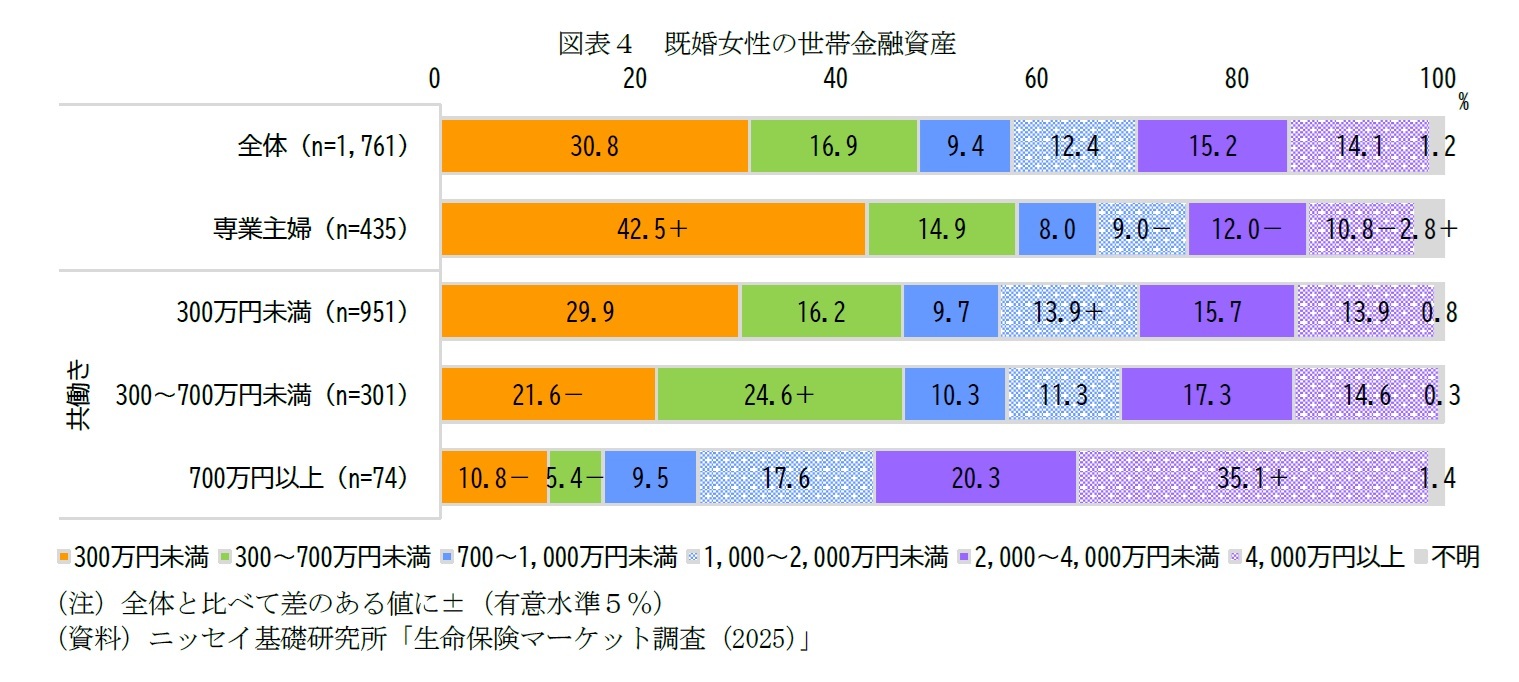

世帯金融資産~金融資産4,000万円以上が35%、高い「貯める力」

世帯金融資産を見ると、共働きの妻では年収が高いほど資産水準も高くなる(図表4)。世帯金融資産2,000万円以上の割合は、専業主婦(22.8%)や妻の年収300万円未満層(29.6%)では3割を下回るが、妻の年収300~700万円未満層では31.9%、700万円以上層では過半数(55.4%)に達する。700万円以上層では、特に「4,000万円以上」が35.1%と、全体(14.1%)の2倍以上にのぼる。

つまり、高収入の妻を持つ世帯では、世帯年収の高さが確実な資産形成につながっている。

その背景として、(1)妻の年収700万円以上層の中心が40・50歳代で、一定期間にわたりキャリアを継続してきた年代であること、(2)大企業や公務員といった安定した職場に勤める層が多く、退職金や企業年金など資産形成を支える制度が整っていること、(3)共働きによる家計の余裕が、消費だけでなく貯蓄や投資に振り向けられていることがあげられる。

一方で、妻の年収700万円以上層でも、世帯金融資産300万円未満が約1割(10.8%%)存在する。この層には、資産形成の途上にある若年世帯や、教育費・住宅ローン返済を優先する世帯、あるいは配偶者の収入が比較的低い世帯などが含まれると見られる。

このように、高収入の妻を持つ世帯は、高い「稼ぐ力」と「貯める力」を兼ね備えており、世帯金融資産2,000万円以上が過半を占めるなど、着実な資産形成を実現している。

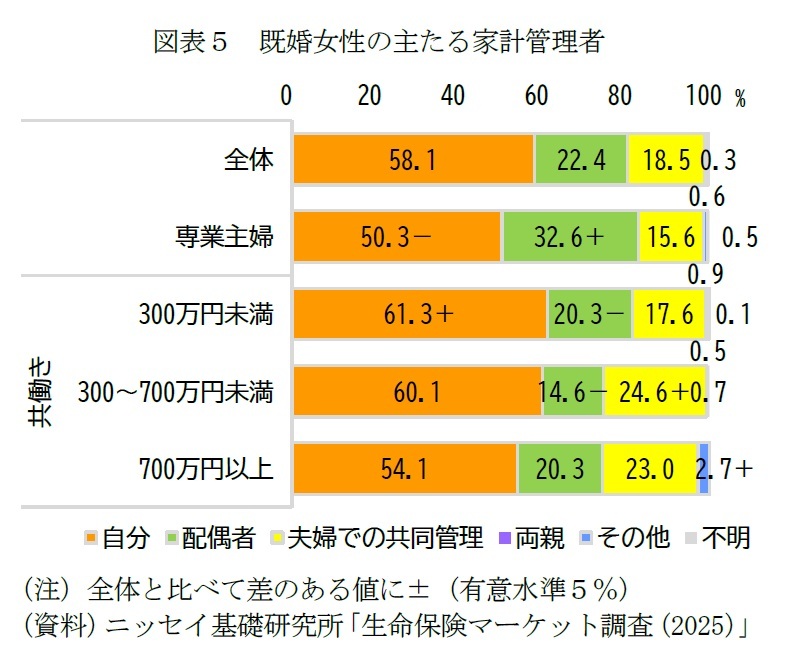

4――家計管理のスタイル~「共同管理」が約4の1、夫婦協働のかたちが広がる

主たる家計管理者を見ると、専業主婦でも共働きの妻でも、年収によらず「自分」が5~6割を占めて最も多い(図表5)。

ただし、共働きの妻では年収が高いほど「自分」の割合が低下し、「夫婦での共同管理」が増える傾向がある。妻の年収300~700万円未満層で24.6%、700万円以上層で23.0%と、いずれも約4分の1を占める。

つまり、高収入の妻を持つ世帯では、家計を夫婦で分担するスタイルが比較的多い。夫婦双方が高収入を得ていることで、家計の意思決定を共有し、協力して運営する姿がうかがえる。前稿で示した「妻が世帯主の世帯が約2割」という結果とも整合的である。

一方、専業主婦では「配偶者」約3割(32.6%)を占め、共働き世帯と比べて夫が家計を主導する割合が高い。これは、収入の主たる担い手が夫であるため、家計をまとめて管理するケースが多いと考えられる。また、妻の年収700万円以上層では「その他」が2.7%存在し、会計士や税理士、信託銀行などの専門家のサポートを利用する世帯も含まれると見られる。

このように高収入世帯では「夫婦での共同管理」が比較的多いが、その背景には、夫婦双方が一定の収入と資産を持つことで、それぞれが自分の口座を維持しながら、必要な分を家計に出し合うスタイルが可能であることがあげられる。一方、収入が限られる世帯では、家計を一元的に管理して効率を重視する傾向が見られる。

5――おわりに

5――おわりに~多様な暮らしを支える経済基盤

本稿では、ニッセイ基礎研究所の調査に基づき、パワーカップルの居住地域、住まいの形態、世帯年収と金融資産、家計管理のスタイルといった暮らしの実像を分析した。

その結果、パワーカップルは三大都市圏に8割強が集中し、持ち家率は8割に達するなど、都市部への集中と持ち家志向という傾向が明確に見られた。住宅の形態では戸建てが半数強、マンションも3割弱を占めており、全体として安定した住宅取得が進んでいる。

妻の年収700万円以上の層では、世帯年収1,000万円以上が約3分の2を占め、真のパワーカップル(夫婦ともに年収700万円以上)では世帯年収は1,400万円以上となる。世帯金融資産2,000万円以上が過半数を占め、高い「稼ぐ力」が「貯める力」にもつながっていることが確認された。背景には、40・50歳代を中心とするキャリアの継続や、大企業や公務員といった制度的に安定した職場での就業、そして共働きによる家計の余裕がある。

家計管理では、「夫婦での共同管理」が約4分の1を占め、夫婦双方が収入と資産を持つことが、そのような管理形態を可能にしていると考えられる。

パワーカップルの暮らしは、都市部への集中が見らえる一方で、経済力によって住まいや働き方、家計の運営において「選べる」余地を備えている。都市の利便性を取るか、地方のゆとりを取るか。戸建てかマンションか、持ち家か賃貸か。資産をどう形成し、家計をどう運営するか。

前稿で示したように、パワーカップルを支えているのは、充実した制度環境と、夫婦それぞれのキャリアを活かして家庭を運営する協働の姿勢である。若い世代ほどこうした環境と意識が整いつつあり、パワーカップルは今後も増加していくだろう。その広がりは、個人の選択肢を広げるだけでなく、日本経済の活力や社会の安定にもつながっていくはずである。

生活研究部

上席研究員

久我 尚子(くが なおこ)

研究領域:暮らし

研究・専門分野

消費者行動、心理統計、マーケティング

プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}