4.金融市場の見通し

最近では、主要国間において金融政策のバラツキが目立っている。欧州では、物価上昇率が2%の物価目標に収斂する動きをたどるなか、ECBは今年年央にかけて政策金利の段階的な引き下げを実施し、以降は据え置きを続けている。一方、米国では、トランプ関税を受けた物価の急上昇こそ回避されているものの、物価上昇率の高止まりが続いたことで利下げの見合わせが続いていた。しかし、夏場に雇用情勢がにわかに悪化したことを受けて、FRBは9月に利下げに転じている。国内では、日銀が1月に0.5%への利上げに踏み切った後も食料品を中心に物価の高い伸びが続き、物価目標を上回る状況が継続している。しかしながら、日銀は春に発動されたトランプ関税の影響等を見定めるために追加利上げを見合わせている。

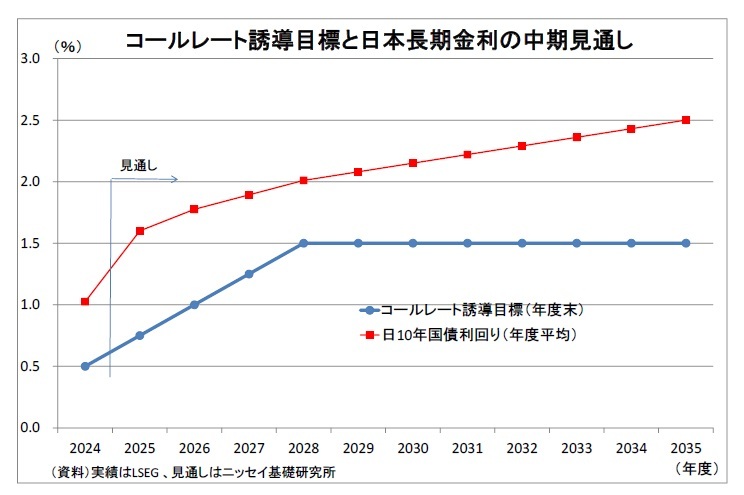

(日本の金融政策と金利)

日銀は、「現在の実質金利が極めて低い水準にある」ことを踏まえ、「(日銀の掲げる)経済・物価の見通しが実現していくのであれば、それに応じて政策金利を引き上げる」方針を維持しており、依然としてトランプ関税等を巡る不確実性が高いなか、内外の経済・物価情勢等を丁寧に確認していく姿勢を示している。

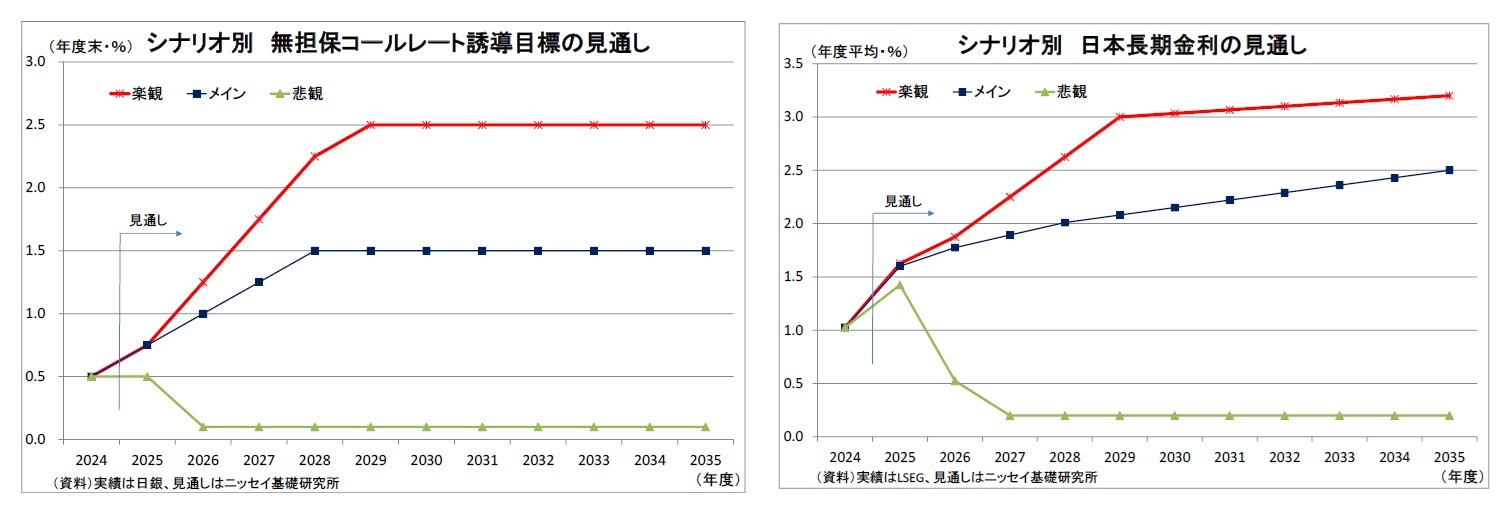

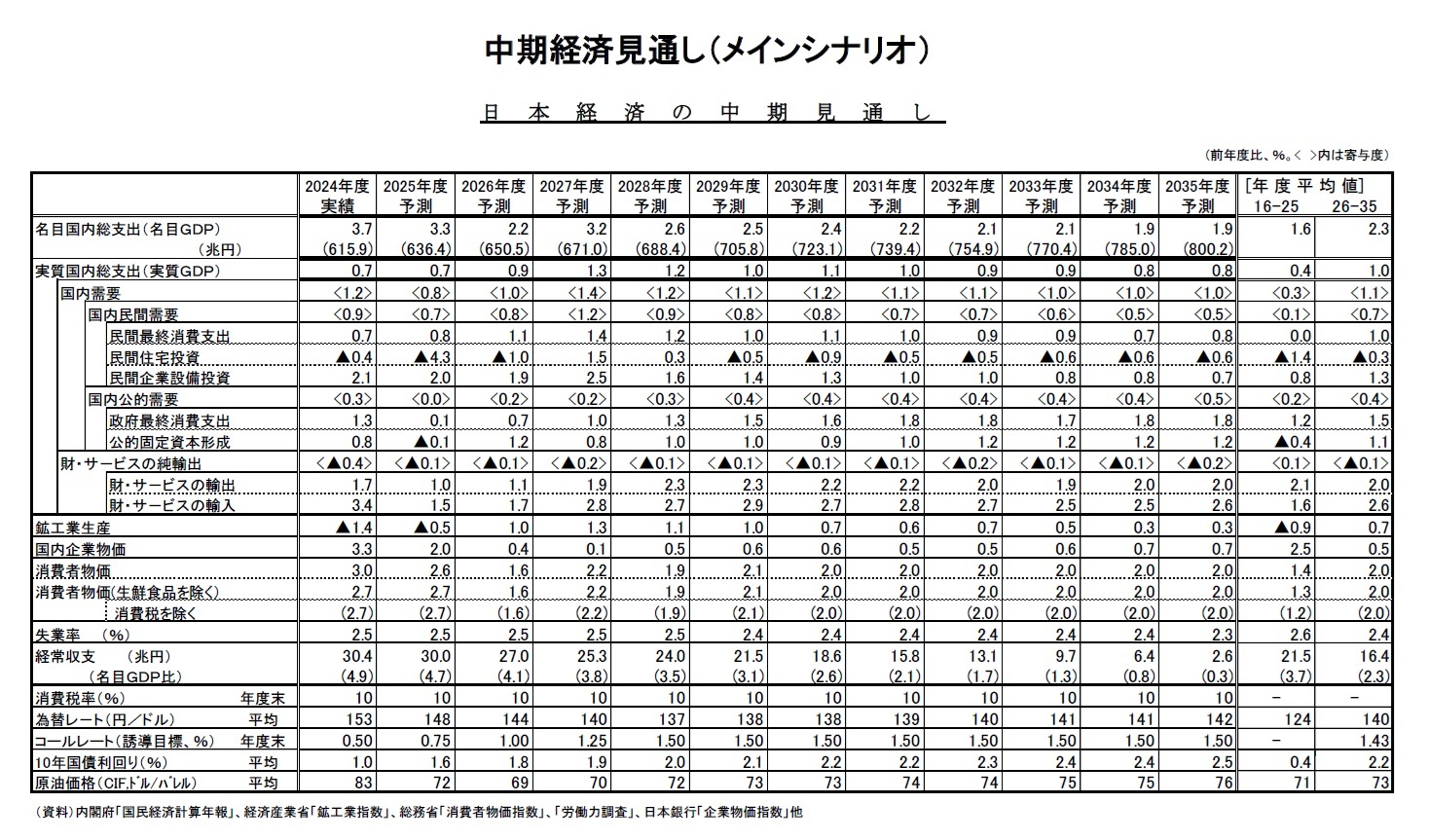

今後、今年度後半にトランプ関税の影響が許容範囲内であることが確認された段階で日銀は利上げの再開に踏み切る。その後も高めの賃金上昇率と物価への価格転嫁が続く中、「物価目標の持続的・安定的な達成の確度が上がった」として利上げが継続される。政策金利が(景気・物価に中立である)中立金利の下限と目される1%に到達してからは中立金利の位置を探るフェーズとなる。より慎重な判断を行うために利上げペースは鈍化するものの、2028年度にかけて1.5%まで利上げが実施される。その後は予測期間末(2035年度)にかけて物価上昇率が2%前後で推移することから、政策金利は1.5%で維持されると見込んでいる。

長期金利(10年国債利回り)は今年に入って大きく上昇し、足元では1%台後半で推移している。日銀が長期国債の買い入れ減額を進めるなか、将来の利上げ観測や財政の拡張観測が高まったことが背景にある。

日銀が今後も段階的な利上げを行うことに加え、長期国債の買い入れ減額を進めることで、(日銀の国債保有による金利低下圧力を意味する)「ストック効果」が徐々に低減に向かうことが金利上昇圧力となる。このため、

利上げが打ち止めとなる2028年度には2%付近に上昇すると見込まれる。

異次元緩和の下で増加し続けた日銀の長期国債保有残高は膨大で発行高全体に占める割合も現状で約5割と非常に高いことから、日銀は利上げの打ち止め後も長期にわたって残高の圧縮を続けるだろう。このため、

利上げの打ち止め後もストック効果の低減を通じて長期金利は緩やかに上昇し、予測期間末(2035年度)には2%台半ばに達すると予想している。

(米国の金融政策と金利)

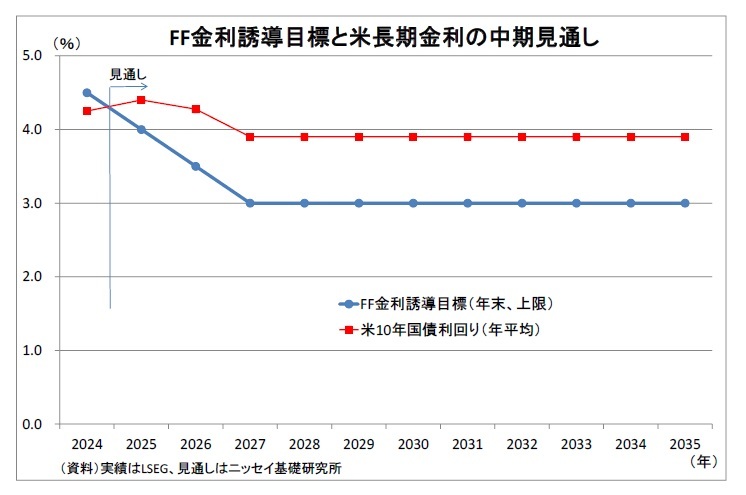

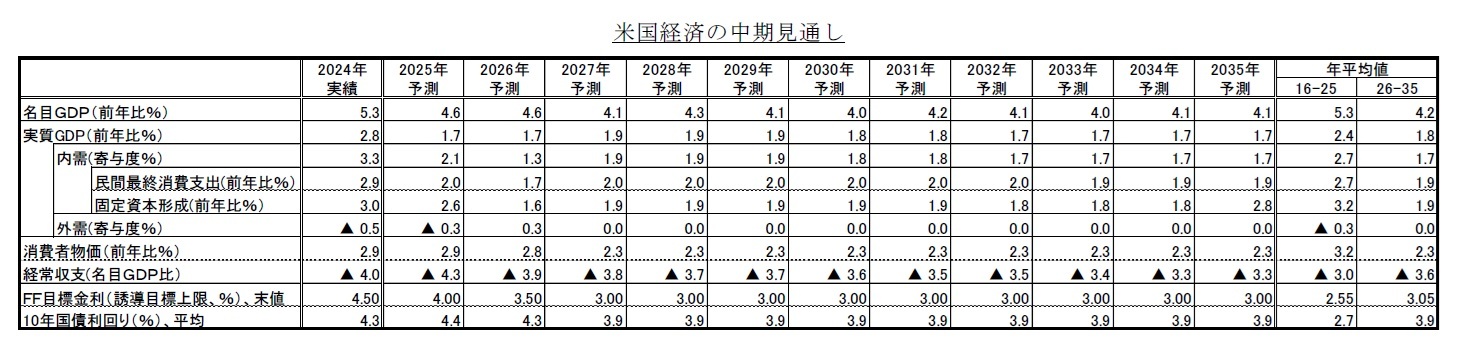

FRBは昨年12月に利下げしてから政策金利を据え置いてきたが、既述の通り、雇用の悪化を受けて、今年9月に0.25%の利下げに踏み切った。現在の政策金利(FF金利誘導目標・上限)は4.25%となっている。

米国では、今後、トランプ関税の価格転嫁によって物価上昇率に上昇圧力が、景気には下方圧力が加わる。FRBは景気・雇用の下振れリスクへの対応を優先して段階的な利下げを実施し、関税の影響が一巡していくなかで、

2027年にかけて中立金利付近とみなされる3.0%まで政策金利の引き下げを行う。その後は、物価上昇率が目標(2%・消費者物価ベースでは2%強となる)付近で安定するもとで、予測期間末にかけて政策金利の据え置きを続けると見込んでいる。

米長期金利はこのところ利下げ観測の高まりによって水準を切り下げ、足元では4%台前半で推移している。今後は物価上昇の加速を受けてしばらく高止まりするものの、利下げの継続を受けて、次第に緩やかな低下基調となり、

利下げが停止される2027年に3.9%にまで下がった後は横ばいで推移すると見込んでいる。

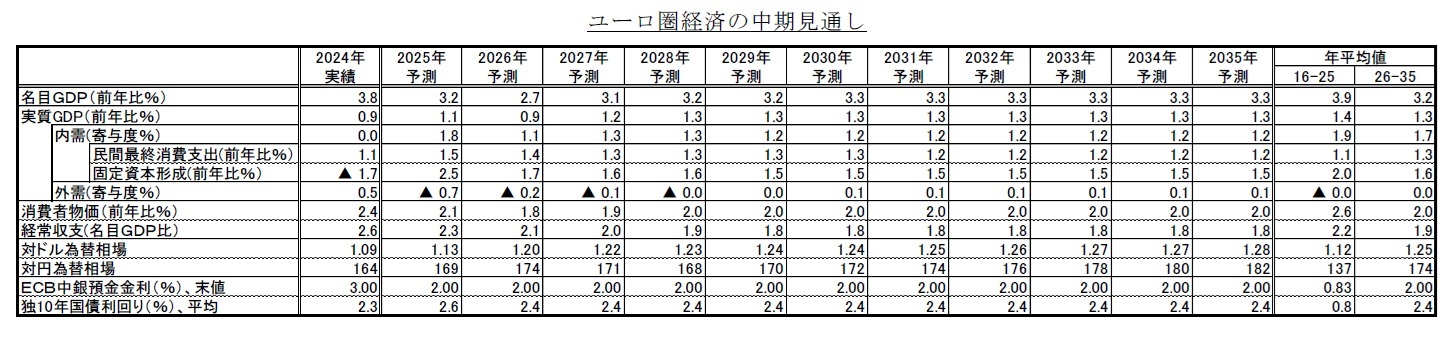

(ユーロ圏の金融政策と金利)

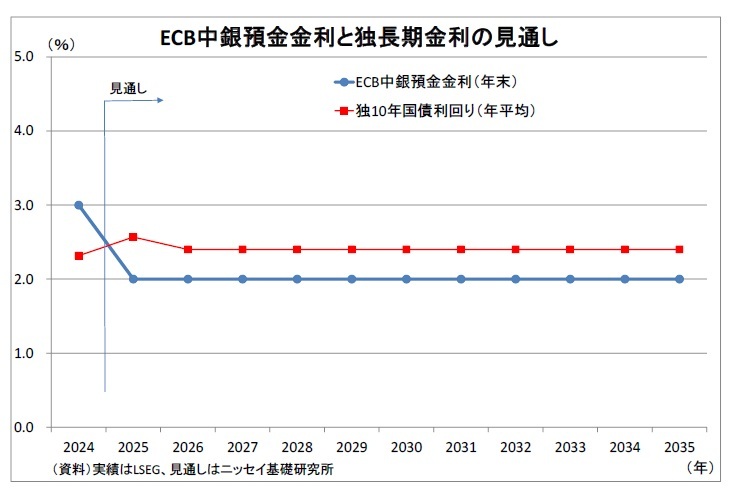

物価上昇率が物価目標(2%)に収斂していくなかでECBは今年6月にかけて段階的に利下げを進め、以降は政策金利(中銀預金金利)を2.0%に維持している。

今後もユーロ圏の物価上昇率が2%前後で推移することを受けて、

ECBは予測期間末(2035年末)にかけて政策金利を2.0%に据え置くと見込んでいる。

ユーロ圏の代表的な長期金利である

独長期金利は、今年に入ってから独政府が防衛・インフラ支出の拡大方針に舵を切ったことを受けて上昇し、足元では2%台後半で推移している。今後も概ね横ばい圏となり、

2026年以降、予測期間末にかけて2.4%で推移すると予想している。

(ドル円レート)

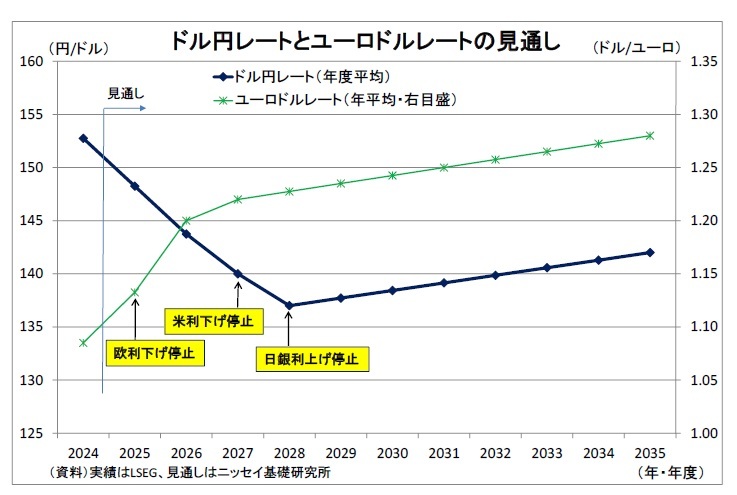

ドル円レートは、日銀による利上げ観測やトランプ関税発動に伴う米景気減速懸念を受けて、今年4月にかけて急ピッチで円高が進み、一時1ドル140円台を付けた。一方、その後は米景気減速に対する過度の懸念が一服したほか、日本の政治が流動的となり、財政拡張や日銀の利上げ先送り観測が台頭したことが円安圧力となり、足元では150円をやや上回る水準にある。

今後もFRBが段階的な利下げを進める一方で日銀が利上げを続けることで日米金利差が縮小に向かうことを主因として、日銀が利上げを停止する

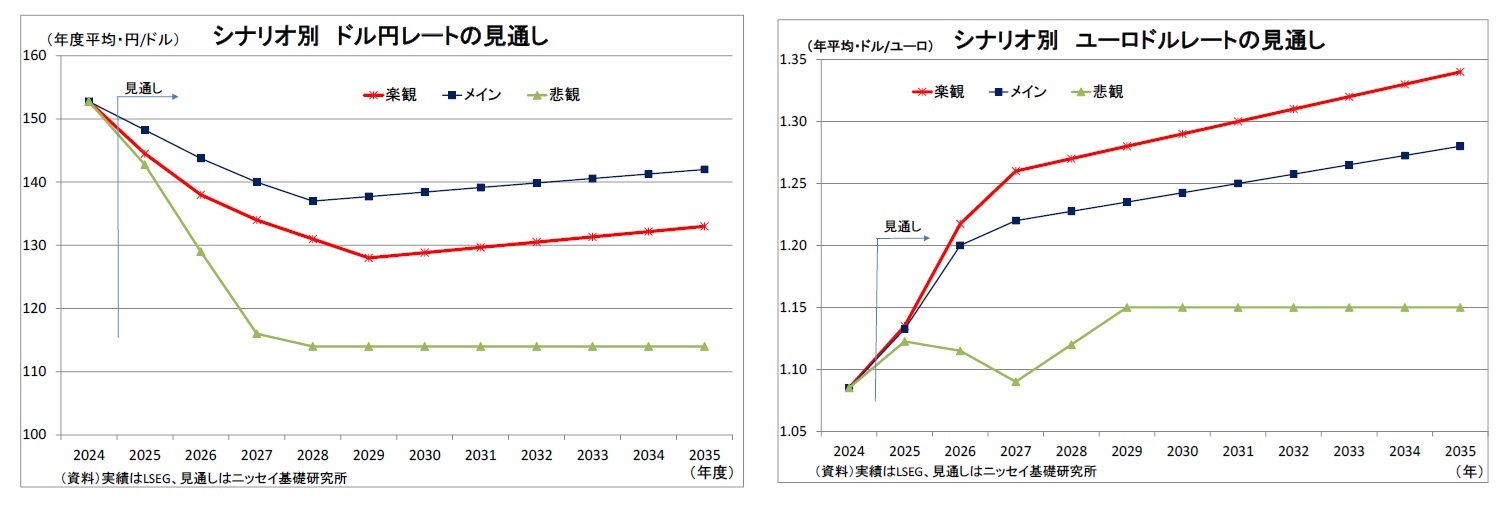

2028年度にかけて137円まで円高が進むと見込んでいる。一方で、貿易赤字の拡大を伴いつつ日本の経常収支の黒字幅が縮小傾向をたどることが円高の進行を抑制する。

2029年度以降については日米中央銀行による政策金利の変更は実施されないものの、既述の通り、日本の長期金利が緩やかに上昇することが円高圧力となる。ただし、日本の貿易赤字拡大に伴う経常収支黒字幅の縮小による円安圧力がやや上回り、トータルでは緩やかな円安基調に転じると見込んでいる。この結果、

予測期間末のドル円レートの水準は1ドル142円と現状比で10円程度の円高水準に留まると見ている。

5.代替シナリオ

5.代替シナリオ

(楽観シナリオ)

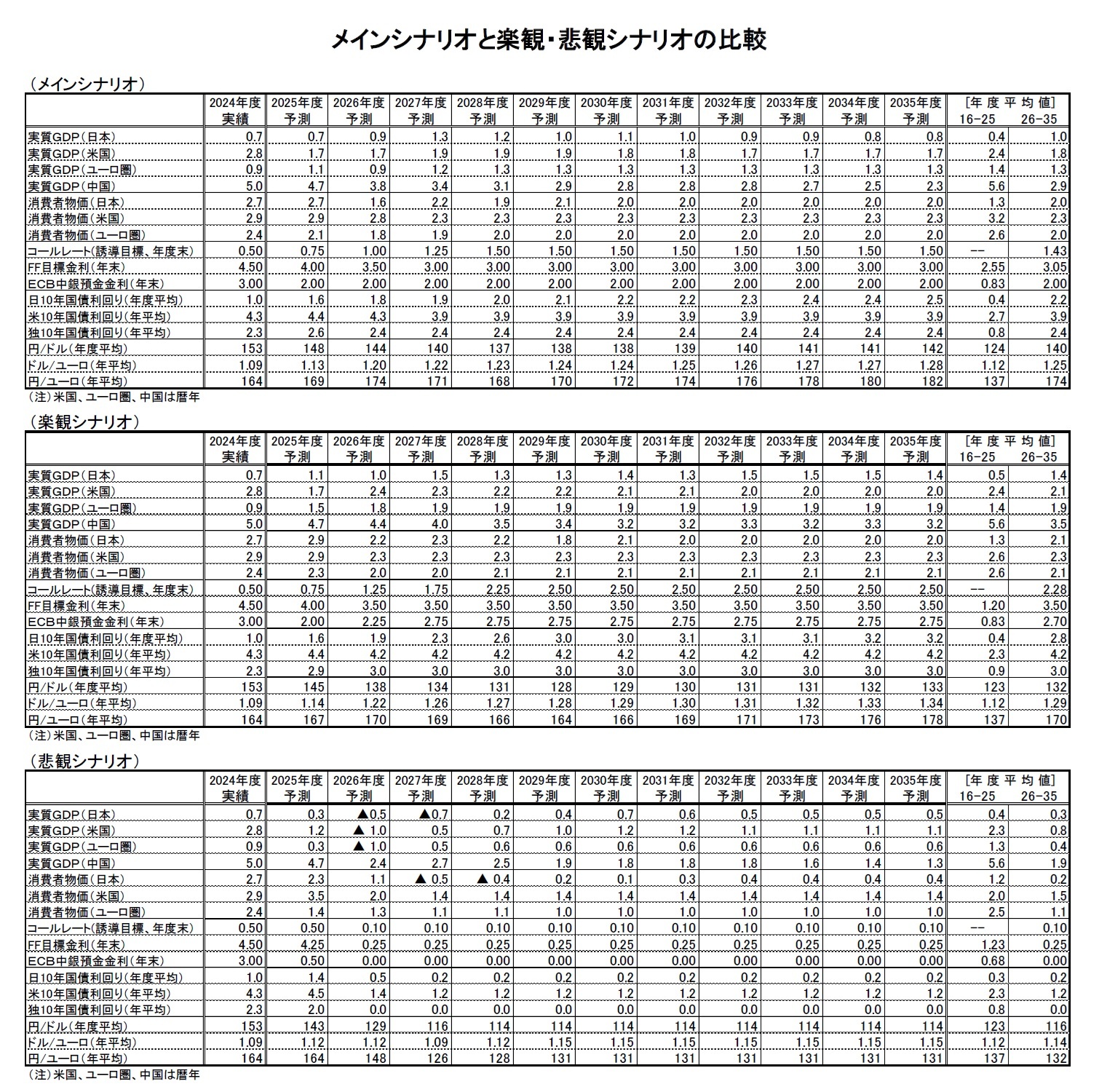

楽観シナリオでは、米国トランプ大統領が景気抑制的な各種政策を撤回し、AIの発展・活用といった生産性の向上や各国の成長戦略が高成長を牽引する。その結果、インフレ率は需要要因で押し上げられるものの、メインシナリオに比べて世界経済が順調に回復する。

米国はトランプ大統領が2025年以降に実施した関税政策と厳格な移民政策を2026年以降に撤回することで、これらの政策に伴う悪影響が剥落しメインシナリオに比べてインフレ低下、成長率の上振れを想定している。ユーロ圏は、政府主導の防衛費やインフラ投資の拡大が呼び水となり民間投資が拡大、不確実性の低下を背景に消費も押し上げられる。中期的には競争力強化策の奏功により、潜在成長率は2%近くまで上昇する。中国は、適度に経済を下支えしつつ、不動産不況対策を強化することで不動産市場が想定より早く正常化するとともに、各種制度改革が順調に進めば、2030年代以降も3%台で安定成長を続けることができると考えられる。

日本は、世界経済の好景気による外需の増加や訪日観光客増加による消費の増加などにより、より高い経済成長が実現する。これに伴い、賃上げ率はメインシナリオを上回り、サービス価格が高めの伸びとなる。消費者物価上昇率は2028年度まで2%を上回り、その後も好景気のもとでの賃金上昇と物価上昇の好循環が実現することから、安定的に2%程度で推移する。

(悲観シナリオ)

悲観シナリオでは、米国トランプ大統領の関税政策をはじめとした各種の政策によるマイナスの影響が想定以上に顕在化し、世界的な景気後退に陥る。

米国はトランプ大統領による追加の大幅な関税政策と厳格な移民政策を想定している。高関税は価格を上昇させると同時に、需要を鈍化させる。また、移民人口の減少も労働力不足に伴う賃金上昇を引き起こす一方、需要を鈍化させる。この結果、短期的に米国経済はインフレ高進と景気減速が同時進行するスタグフレーション的な傾向が強まる。FRBがインフレ高進を受けて金融緩和を躊躇する結果、景気は急激に減速し2026年にマイナス成長に転じよう。FRBは関税効果の剥落や景気後退を受けた急速なインフレ低下に伴い急激な利下げに転じ、2026年以降はゼロ金利政策を維持するものの、労働力人口の減少もあって経済は長期に亘って低迷し、予測期間末に向けて1%台前半の低成長が続くと予想。ユーロ圏では、トランプ関税による駆け込み生産・輸出の深刻な反動減が生じ、その後も追加関税による負の影響が続く。また、移民流入の減少による労働投入量の低下や、競争力の低下による産業空洞化の進展で、輸出や投資の停滞が長期化し、今後10年間の成長率はメインシナリオを大きく下回る。中国は、米国の対中関税引き上げで外需が悪化するとともに不動産市場が再び悪化すれば、強い下押し圧力が加わる。強力な景気対策がとられなければ、景気は失速し、そのまま経済の停滞が長期化する可能性がある。

日本は、海外経済低迷に伴う外需の悪化が国内需要にも波及し、2026年度、2027年度にマイナス成長に陥る。2026年の賃上げ率は前年から大きく低下し、消費者物価上昇率は2027年度、2028年度にマイナスとなる。その後も低調な海外経済の影響により、景気低迷が継続し、賃金や物価は上昇しない状況に陥る。その結果、今後10年間の実質GDP成長率の平均は0.3%、消費者物価上昇率の平均は0.2%となる。

(シナリオ別の金融市場見通し)

楽観シナリオでは、メインシナリオよりも世界経済が順調に回復することを想定している。米国では成長率が高まることを受けて、利下げ後の政策金利の着地点がメインシナリオよりやや高い水準となる。

日本では、成長の加速に伴って、予測期間の前半に物価上昇率が目標の2%を超過する状況が続き、日銀による利上げペースが加速する。利上げが停止されるのは、物価上昇がやや鈍化する2029年度となり、その際の政策金利は2%台半ばになると想定している。

日本の長期金利は、日銀による速いペースでの段階的な利上げ実施を受けて、メインシナリオよりも速いペースで大幅に上昇していくことになり、日銀が利上げを停止する2029年度には3%に達すると想定。その後も日銀による長期国債保有高の圧縮が継続されることで長期金利は緩やかに上昇し、予測期間末(2035年度)には3%をやや上回る水準に到達すると見込んでいる。

ドル円レートについては、日銀が速いペースで利上げを進めることになるため、予測期間中盤にかけて日米金利差が大幅に縮小し、メインシナリオよりも円高ドル安ペースが速まる。ただし、円売りの発生しやすいリスク選好的な地合いが続くため、その差は限定的に留まる。その後、予測期間後半には日本の政策金利が据え置かれるものの、メインシナリオ同様、長期金利が緩やかに上昇することが円高に働く。ただし、日本の経常収支縮小による円安圧力が上回ることで、トータルでは、メインシナリオ同様、緩やかな円安基調になると想定している。予測期間末の水準は1ドル133円と想定している。

悲観シナリオでは、トランプ関税の負の影響が強まり、世界的な景気後退に陥ると想定。米国では、2026年にかけてFRBによる急速な利下げが実施され、同年には再び実質ゼロ金利政策が採られることになる。日本も景気が悪化して物価上昇率も急低下するため、2026年度には政策金利が再び0~0.10%程度まで引き下げるだろう。非伝統的金融政策では、効果が不確実で副作用が大きいと見做されるマイナス金利政策や長短金利操作は復活しないものの、現在進めている長期国債の買入れ減額は早期に停止され、再び増額に転じると想定している。その後についても、予測期間を通じて金融緩和が継続し、正常化の動きは生じない。

日本の長期金利は、海外金利の低下に加え、日銀が金融緩和に踏み切ることを受けて、2027年度にかけて0.2%まで低下し、予測期間末まで同水準での低迷が継続することになる。

ドル円レートについては、予測期間の序盤に米景気の急激な悪化に伴う米金利の大幅な低下を受けて、日米金利差の急速な縮小を通じてドル安圧力が大きく高まる。日銀も利上げ路線を撤回して金融緩和に踏み切るものの、緩和余地が乏しいため、円高抑制効果は殆ど期待できない。さらに、リスク回避的な円買い圧力も加わる形となり、予測期間半ばにかけて1ドル115円を割り込む水準まで大幅な円高ドル安が進むと想定している。その後も米国の実質ゼロ金利政策が継続されるため、予測期間末にかけてドル円は115円割れのまま低迷することになる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}