2025年10月1日、ソニーグループ(以下、「ソニー」)は子会社であったソニーフィナンシャルグループ(以下、「SF」)を分離・上場させた。上場にはパーシャル・スピンオフという手法が用いられたので、その内容を見ていくこととする。

会社法の側面から見ると、ソニーが行ったのは子会社株式の現物配当と位置づけられる。一般に株主に対する剰余金の配当は金銭によるが、金銭以外の財産の配当(現物配当)も可能であり、配当財産の種類は株主総会の決議によって定められる(会社法454条1項1号)。本事案は株式配当によりソニーの株主が1株当たりSF株1株を受け取るというものである。

ソニーは産業競争力強化法(以下、「強化法」)に基づく事業再編計画の認定を受けている。この制度は大企業発のスタートアップ創出促進のためのものであり、認定を受けることには二つの効果がある。ひとつはスピンオフに至る手続きの簡易化であり、もうひとつは税制上のメリットの付与である。

事業再編の認定についてだが、ソニーは、関連事業者(SF)の株式を配当財産とする剰余金の配当を行う(強化法2条17項1号リ)ことを通じ、新たな役務の開発等により提供役務の構成を相当程度変化させる(同項2号イ)ことを目的としてパーシャル・スピンオフ計画の認定を申請している

1。当申請は2024年2月14日に経済産業省から認定が行われている。

スピンオフに至る手続きの簡易化については、会社法上の原則としては、現物配当の実施には株主総会の決議が必要(会社法454条4項)としている。(459条1項4号)。また、会計監査人設置会社においては、現物配当にあたって、株主に対してその要請に応じて現物配当に替えて金銭分配請求権を与える場合に限り、取締役会決議で実施が可能とされている。したがって株主に金銭分配請求権を与えない場合、株主総会決議が必要となる。これは現金ではない以上、株主ごとに換金方法の容易さが異なるためとされている

2。

この点、認定を受けた株式会社が認定計画に従って剰余金配当(特定剰余金配当という)として子会社株式の配当を行う場合には、株主に代替となる金銭分配請求権を与えなくとも取締役会決議で実施が可能となる(強化法31条1項の表)。株主総会の議決を経ず、取締役会限りで決定ができるのは、経産省の計画認定を要するものの、簡易な手続きであるといえる。なお、この会社法の特別措置を利用する場合には、子会社株式の上場が予定されている必要がある(「事業再編の実施に係る指針

3」六ホ)。上場については後述する。

そしてパーシャル・スピンオフには法人税法上の特例が2027年度末まで導入されている。特例がない場合には、会社は子会社株式に関する譲渡損益について課税されるとともに、株主にはみなし配当課税がおこなわれる。本事案のようにパーシャル・スピンオフが適格組織再編に該当する場合には、会社(ソニー)は株主譲渡損益について課税が生じない(租税特別措置法68条の2、法人税法2条12号の15の3、65条の2第3項、4項。簿価で譲渡されたものとされる)。また、株主にもみなし配当課税はなされない(所得税法25条1項3号、法人税法24条1項3号)。

パーシャル・スピンオフが適格組織再編となるための要件はいくつかあるが、特有のものとして3つ挙げておきたい(租税特別措置法68条の2、同施行令39条の34の2)。まず(1)株式配当が強化法の認定を受けた再編計画に基づくもので、完全子会社(SF)の80%超が移転するものであって、かつ会社(ソニー)の株主の持株数に応じて完全子会社の株式のみが交付されること。つまり「パーシャル」とは子会社株式の20%弱が会社に残ることを意味する。次に(2)おおむね9割以上の従業員が引き続き従事することが見込まれること、そして(3)完全子会社の主要な事業における事業活動が新事業活動であることである。ソニーの開示資料を見るとこれらの要件を満たしているものと見受けられる。

最後にSFの上場であるが、「ダイレクトリスティング」という珍しい方式を採用している。一般の新規上場(Initial Public Offering、IPO)では、株式の売出し(親会社が持ち株を市場で売却する)か、公募(市場での新株発行)をすることで株式を上場する。ダイレクトリスティングとはこのような売出し・公募を伴わない新規上場のことを言う

4。東証による上場審査は売出し・公募の際と同様に行われる。

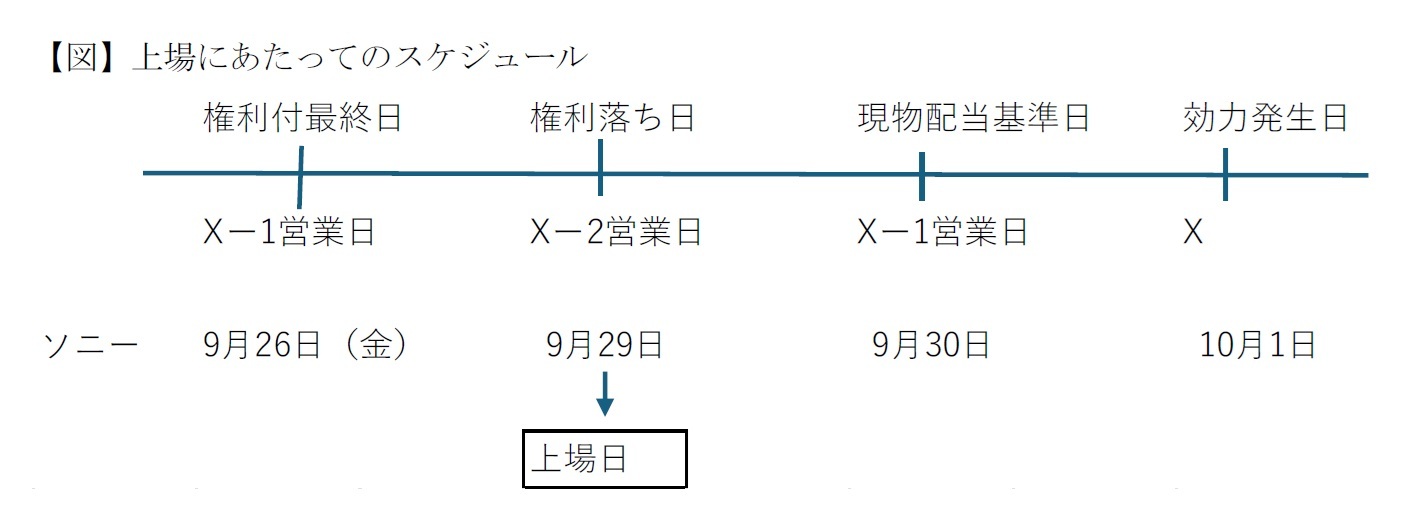

上場にあたってのスケジュールとしては、権利付最終日

5(X-3営業日。Xは現物配当の効力発生日)、権利落ち日(X-2営業日)、基準日(X-1営業日)、効力発生日(X)の流れである。本事案ではそれぞれ9月26日、9月29日、9月30日、10月1日である(図)。東証ルールは従前、効力発生日に上場するものとしていた。しかし、権利落ち日以降のスピンオフ対象会社の株価変動リスクを親会社株主が負うことから、東証ルールが変更され、権利落ち日に上場がなされることとされた

6。

{kind=link}