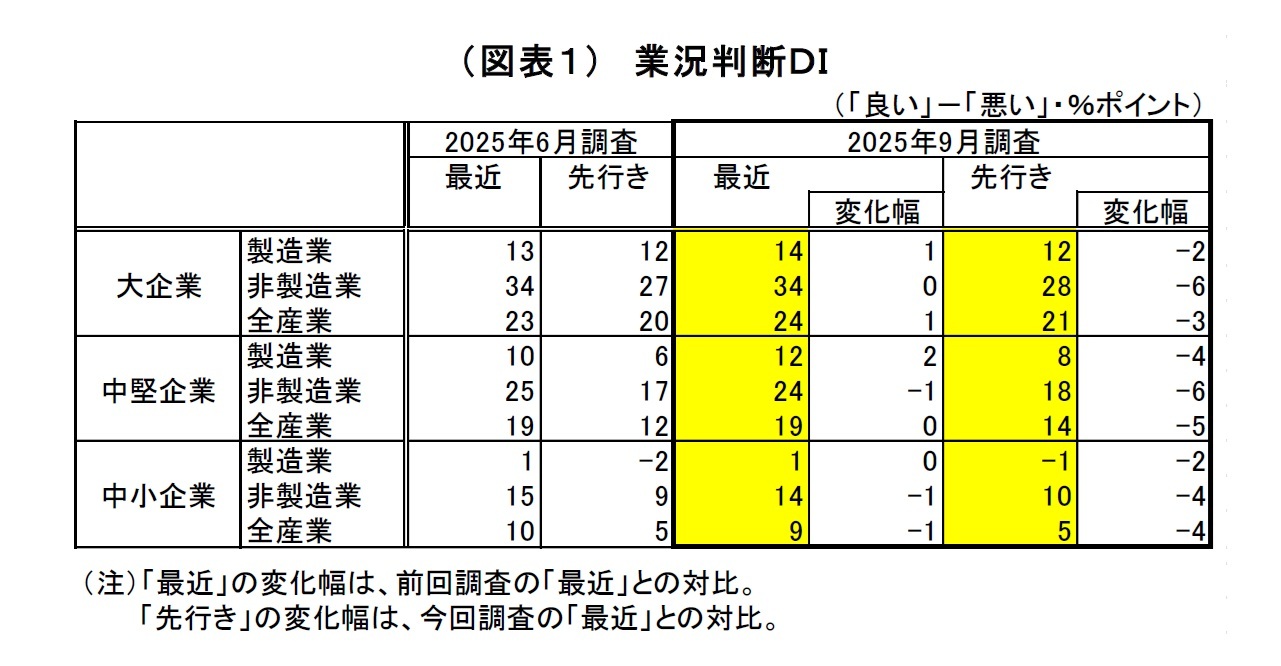

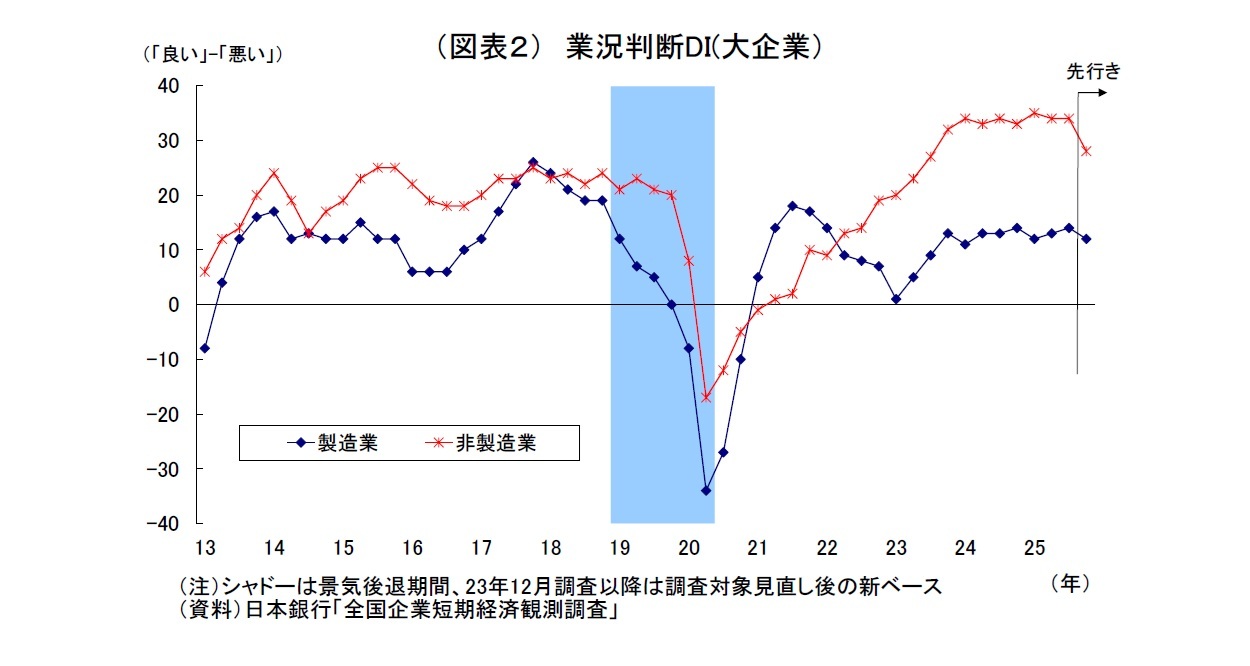

10月1日に公表された日銀短観9月調査では、注目度の高い大企業製造業の業況判断DIが14と前回6月調査から1ポイント上昇し、わずかながら、景況感の改善が示された。景況感の改善は2四半期連続となる。7月下旬に日米両政府がトランプ関税を巡って合意に至ったことや堅調な設備投資需要が支援材料になった。一方、大企業非製造業では、物価上昇に伴う消費者マインドの低迷やインバウンドの伸び悩み等を受けて、業況判断DIが34と横ばいに留まった。

ちなみに、前回6月調査

1では、関税の悪影響が一部顕在化したものの影響は限られた一方、価格転嫁の進展や原材料高の一服を受けて大企業製造業の景況感が若干改善した一方、非製造業では、物価上昇による消費マインドの低迷を受けて景況感が弱含んでいた。

前回調査後、7月下旬に日米両政府が関税を巡って合意に至り、米国が課していた自動車関税の税率引き下げ(27.5%→15%)と、8月から課すとしていた新しい相互関税の税率引き下げ(25%→15%)が決定された。これによって先行きの不透明感が緩和したほか、3月以前に比べて高税率が続くとはいえ、最悪の事態が回避されたことで、いわゆる「アンカリング効果」

2が生まれたことで、大企業製造業の景況感に対してプラスに働いたと考えられる。また、堅調な設備投資需要も支えになったとみられる。

一方、大企業非製造業では、食品を中心とする物価上昇による消費マインドの低迷や人手不足、物流費・人件費等のコスト上昇、インバウンド需要の伸び悩みが、景況感の抑制に働いたとみられる。

中小企業の業況判断DIについては、製造業が前回から横ばいの1、非製造業が1ポイント低下の14となった。大企業同様、製造業・非製造業ともに景況感が小動きに留まった。

一方、先行きの景況感は総じて悪化が示された。製造業では、最悪の事態は回避されたとはいえ、高関税が続くことでその影響の広がりが懸念されたうえ、予測困難なトランプ政権の出方に対する警戒感燻っているとみられる。非製造業では、長引く物価高による消費の減速や各種コストの増加、人手不足への懸念が反映されたとみられ、先行きの景況感が明確に悪化している。

事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感(QUICK集計予測値15、当社予想も15)は市場予想をわずかに下回ったが、先行きの景況感(QUICK集計予測値12、当社予想は13)は市場予想と一致した。大企業非製造業については、足元の景況感は市場予想(QUICK集計33、当社予想は32)をわずかに上回ったが、先行きの景況感は市場予想(QUICK集計29、当社予想は27)は予想を若干下回っている。

2025年度の設備投資計画(全規模全産業)は、前年比8.4%増と前回調査時点の6.7%増から上方修正された。

例年、9月調査では年度計画が固まってくることで、中小企業を中心に投資額が上乗せされる傾向が強いが、今回の上方修正幅は、例年

3と比べてもやや大きめとなっている。引き続き企業収益が堅調を維持する中で、人手不足を背景とする省力化や脱炭素、DXの推進など構造的な課題への対処に向けた投資需要がけん引したとみられる。また、7月に関税の水準が一旦定まったことで、一部で投資計画を具体化する動きが出た可能性もある。

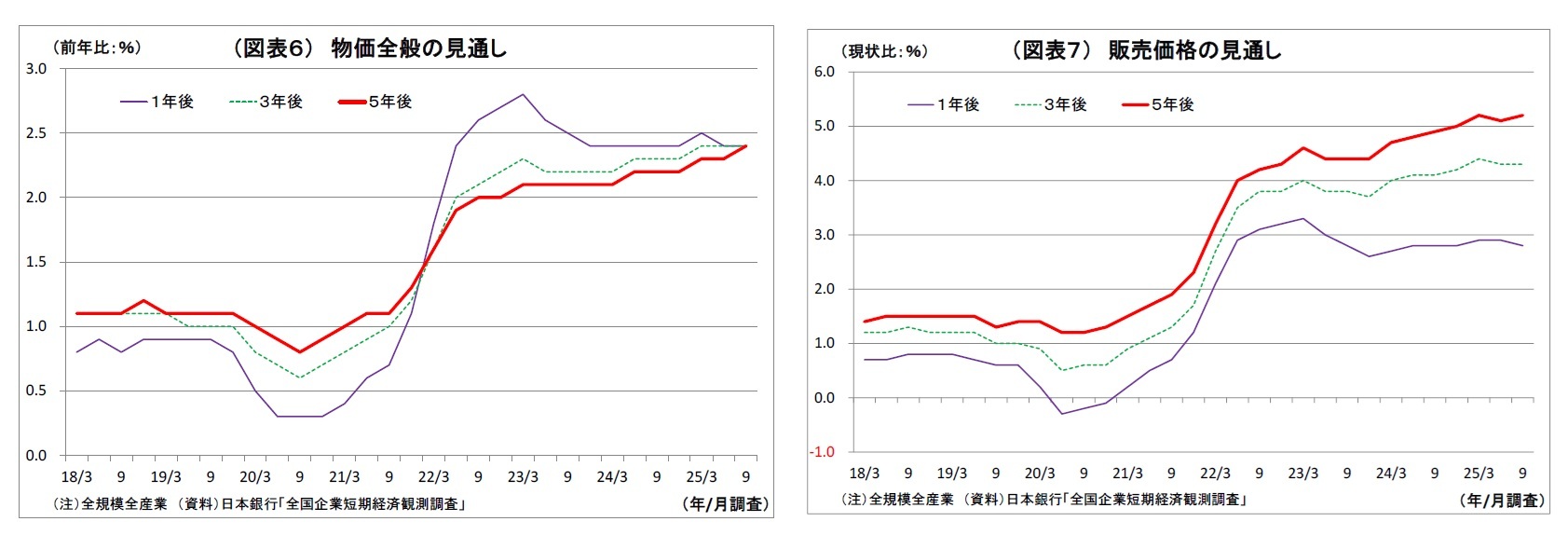

企業の「物価全般の見通し(全規模)」は引き続き2%超で高止まりした。具体的には、1年後が前年比2.4%(前回から不変)、3年後が2.4%(前回から不変)、5年後が2.4%(前回から0.1%ポイント上昇)となっている。

また、企業の販売価格の見通し(全規模・現状との比較)も1年後が2.8%(前回から0.1%ポイント低下)、3年後が4.3%(前回から不変)、5年後が5.2%(前回比0.1%ポイント上昇)と、中長期的な値上げ意向も維持されている。

現実の物価上昇率が高水準で推移するなか、物価関連項目は総じて堅調を維持しており、中期的なものも含めて企業のインフレ予想が高止まりしている様子を示唆している。

今回の短観では、製造業景況感が小幅ながら改善し、設備投資計画も堅調を維持したほか、インフレ予想も高止まりしていることが確認された。総じて、トランプ関税の影響は限定的となっており、日銀の利上げ継続路線をサポートする内容と言える。

しかし、筆者としては、今回の短観は早期利上げの決め手にはならないと見ている。なぜなら、日銀は直近9月MPMの声明文やその後の総裁会見でも、「トランプ関税等の影響を受けて今後の成長ペースは一旦鈍化し、基調的な物価上昇率も伸び悩む」とのシナリオを崩していないためだ。今回の短観は9月時点の企業の状況やスタンスにおいて、関税の影響があまり顕在化していないことを示すものであり、関税の影響がこれから顕在化してくるという日銀の中心的な見方を覆したり、警戒感を払拭したりするものではない。

従って、日銀は当面、関税の影響の広がり等についてハードデータも含めて確認することに注力すると予想している。

ただし、物価上昇率が目標(2%)を大きく上回る状況が続いているため、日銀としても、ビハインド・ザ・カーブに陥るリスクや、物価抑制を望む世論の声の高まりを意識せざるを得ない。日銀がにわかにロジックを転換し、早期利上げに踏み切る可能性を完全に排除することもできない。

1 回収基準日は前回6月調査が6月12日、今回9月調査が9月10日(基準日までに約7割が回答するとされる)。

2 先に提示された数値や情報が無意識に基準となって、その後の判断や印象に強い影響を与える認知バイアスのこと。

3 直近10年間(2015~24年度)における9月調査での修正幅は平均で+1.0%ポイント

2.業況判断DI

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}