2.経済・金融環境の見通し

(見通し:基調的には消費主導の緩やかな成長を予想)

今後については、駆け込み生産・輸出の反動を除けば、引き続き所得環境の改善を受けた消費主導の回復が続くと予想する。

トランプ関税に関して、米国と枠組み合意に至ったことで不確実性はやや後退したと言えるが、合意の実行可能性に疑問が残るなど、不確実性が解消された訳ではない。見通し数値の作成においては、相互関税および鉄鋼・アルミ、自動車向け関税は枠組み合意により決定された関税率となり、現在、関税が課されていない半導体や医薬品への品目別関税は9月中に実施されると想定した。EUによる報復措置は見送られるが、合意された米国産エネルギー購入や対米直接投資の目標達成ペースでの急増は想定していない。

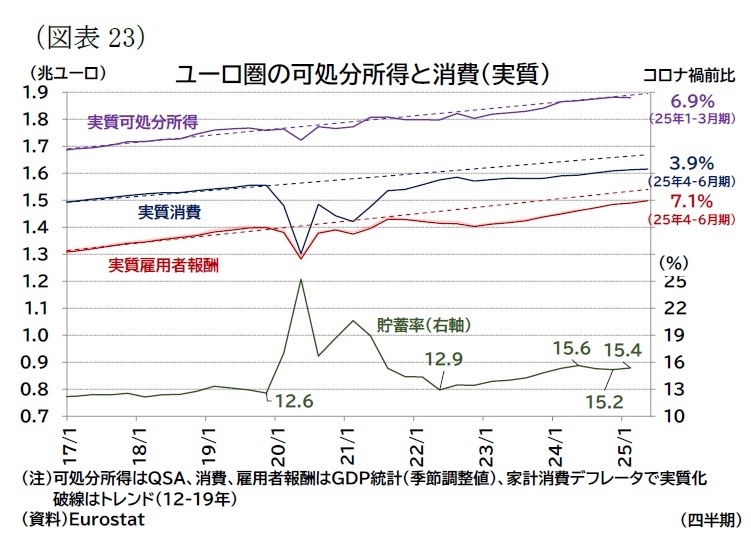

上記の前提のもと、先行きの消費は実質所得の改善を受けた成長が続くと予想する(図表23)。ただし、消費者の景況感は依然として回復していない(前掲図表16)。トランプ関税など不確実性がやや後退し、実質賃金の回復が続くことで景況感も上向くと予想するものの、貯蓄率の速やかな低下は見込みにくく、消費の回復力は弱いものになるだろう。

投資は、金利が中立金利付近まで引き下げられたことが追い風となるが、競争力の低下を背景とした輸出の伸び悩みと不確実性の高さが障害となり、民間投資は冴えない状況が続くだろう。一方、復興基金や防衛・インフラ投資を中心に公的投資は26年を中心に投資を押し上げる要因となると予想する。

域外経済は、主要輸出先である中国向けの需要が冴えず、米国向けの輸出も駆け込み輸出が一巡し関税による負の影響が生じることで、基調的に弱い状況が続くと見ている(前掲図表6)。米国との関税交渉は合意に至ったものの、年初と比較すれば相互関税や品目別関税によって関税率は大幅に引き上げられており、対米輸出の重しになる。また、一時的には駆け込み輸出の反動減も生じると予想している。

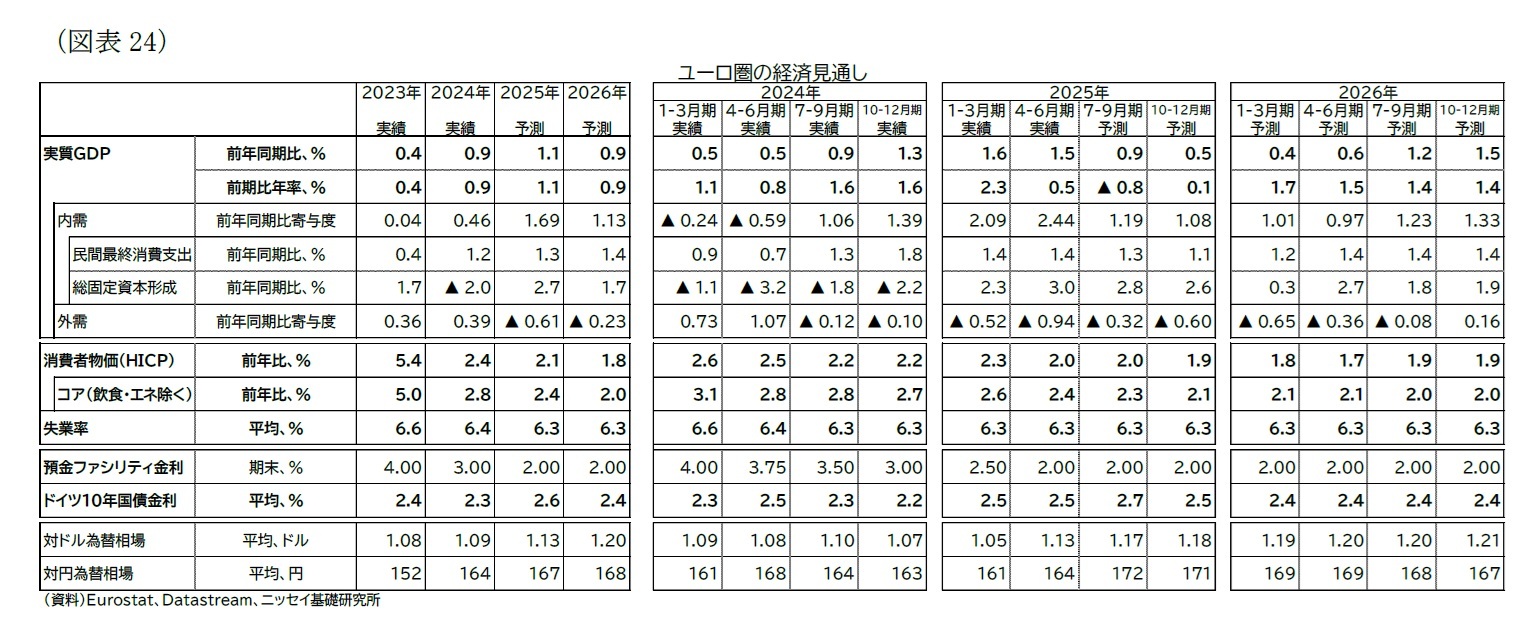

上記を踏まえて、暦年でみた欧州経済の成長率は25年1.1%、26年0.9%と予想する(図表24)。

インフレ率は、今後も25年2.1%、26年1.8%と目標前後での安定推移を予想する(表紙図表2、図表24、26年のインフレ率低下はエネルギーインフレの鈍化が主因)。ECBはインフレリスクが上下双方に存在するなか、将来の政策余地を確保する観点からも、政策金利を現行水準で据え置くと見ている(表紙図表2、図表24)。ただし、インフレリスクが顕在化する場合、特に短期的には下振れリスクが高まっていることから、ディスインフレの想定以上の進行が懸念される場合にはさらなる追加利下げがなされるだろう。

長期金利は、米金利低下やリスクプレミアム圧縮によりやや低下すると見込むが、低下幅は限定的と予想している。ドイツ10年債金利は2%台半ばで推移が続き、25年平均2.6%、26年平均2.4%と予想している(表紙図表2、図表24)。なお、財政赤字の拡大はリスクプレミアムの拡大要因だが、節度ある赤字拡大にとどまり、現行以上の金利上昇は見込んでいない。また、フランスなど政治の機能不全が目立つ一方で、PEPPの償還再投資の終了に伴い、「分断化」防止手段が制約されているが、見通し期間にわたってECBの介入を必要とするような金利や対独スプレッドの急上昇は想定していない。

(リスク:米国の各種政策に関する不確実性は引き続き残る)

引き続きトランプ政権の政策の不確実性は高い。

関税に関しても米国とEUの貿易交渉は枠組み合意に至ったが、上述の通り、米国との合意内容には実行可能性に疑問があり、またデジタル関連規制の緩和を求める米国との間で対立が再燃するなど、合意が破棄され関税が引き上げられるリスクが残っている。その場合にはEUによる報復関税も講じられる可能性がある。

米国とEU以外の地域、特に中国との関税交渉が決裂し、お互いの関税が引き上げられることは世界的な需要減速のリスクでもある(ただしEUにとっては米国向けの代替需要が発生する可能性もある)。米国の関税措置により、中国など安価な財の域内に流入圧力が高まればインフレの下振れリスクとなる(ただし、当該リスクが高まった場合には、EUはセーフガード等の措置で対抗すると思われる)。

一方、EUの対米関税引き上げはEUのインフレ率の上振れリスクとなる。また、関税政策を受けて世界的に供給網が再編されることに伴うコスト増も潜在的なインフレ上振れリスクと言える。

その他のリスク要因としては、成長率に関しては、主要貿易相手国の減速が挙げられる。トランプ関税により米国自身に負の影響が生じるリスクがあり米国経済の腰折れや中国の想定以上の成長減速はユーロ圏にとっても下振れリスクとなる。また、財政懸念の高まりによる金利上昇(リスクプレミアムの拡大)により、資金調達環境の悪化や追加財政余地の縮小を通じた景気の下振れリスクになり得る。

他方、上振れリスクとしては、景況感の想定以上の改善や貯蓄率の低下によって消費がさらに活性化する可能性を指摘できる。また、防衛・インフラへの公共投資を呼び水として民間投資が予想以上に拡大する可能性がある。また、復興基金による資金配分が26年で終了することを受けて、関連プロジェクトが加速する可能性もある。ただし、全体で見れば、成長率に対するリスクは下振れ方向に傾いていると考えられる。

関税政策以外のインフレリスクも上下双方に存在している。

下振れリスクとしては賃金上昇圧力が大幅に鈍化しており、景気悪化懸念の高まりや景況感の低下から、今後、サービスインフレが予想以上に鈍化する可能性がある。また、予想以上のエネルギー価格の低下やユーロ高の進行が輸入物価の押し下げ、インフレ率の下振れ要因となる。

一方、上振れリスクとしては、防衛・インフラへの支出拡大に伴う需要増、地政学的緊張の高まりによる商品価格の再高騰、悪天候による農作物価格の上昇が指摘できる。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}