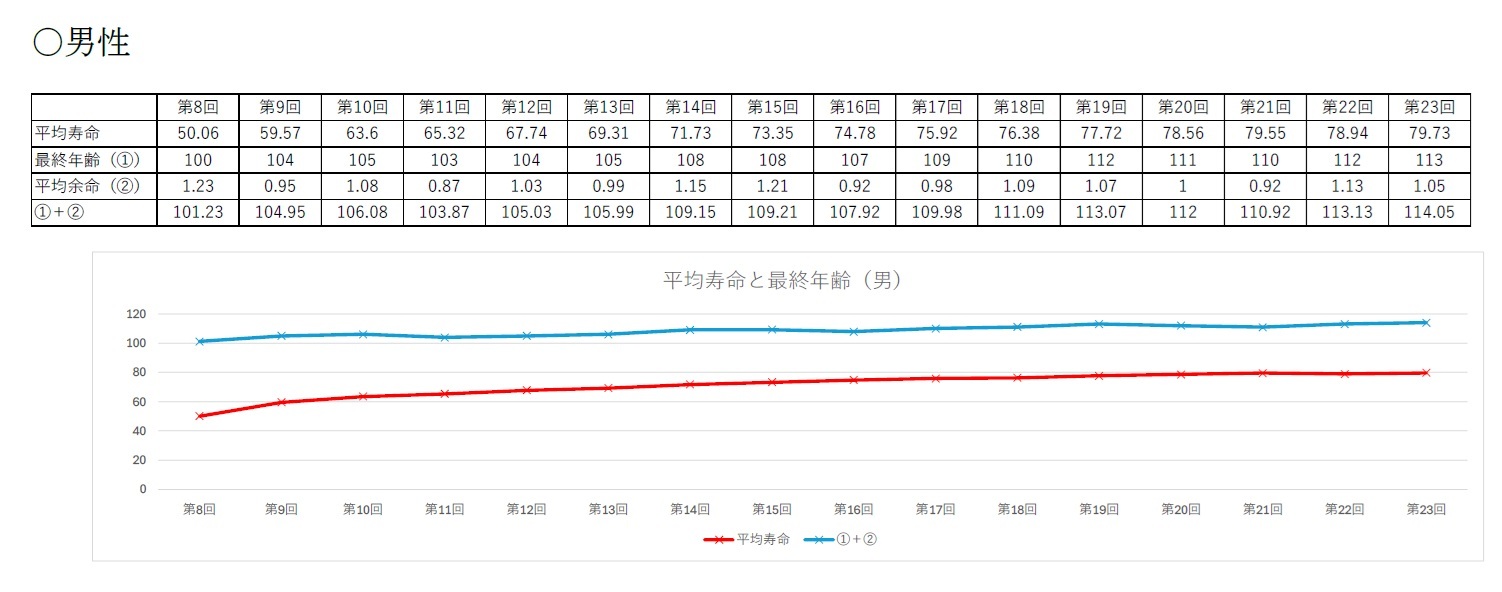

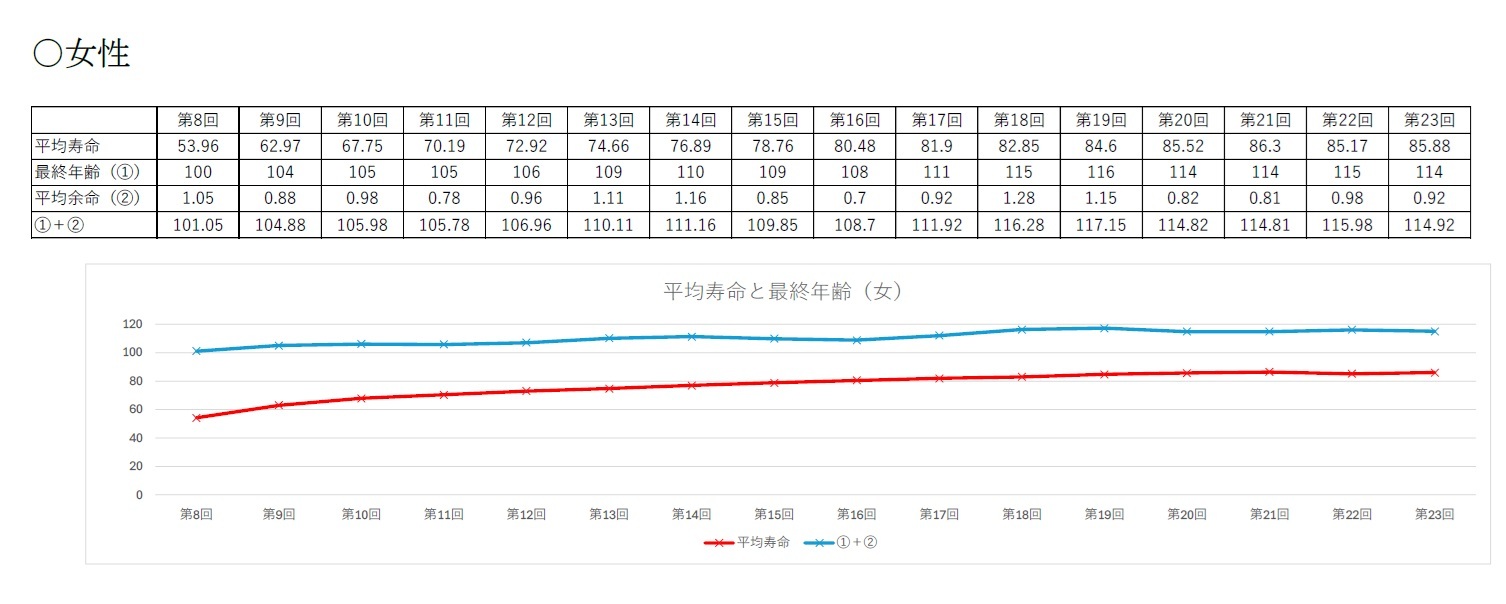

完全生命表において、「最終年齢の死亡率」が1になっていない場合があったため、表示上の最終年齢(①)に最終年齢における平均余命(②)を加えた年齢(①+②)を各回の完全生命表における最終年齢と見なした。あくまで完全生命表から評価される最終年齢であって、その時代の実在する最高年齢者を表すものではない点や、テールの情報なので確度は相応に下がってしまうことは十分理解および注意が必要だが、完全生命表から得られる「この時代の死亡率によると概ねこの年齢まで生存者がいると想定される年齢」の参考にはなるかと思う。

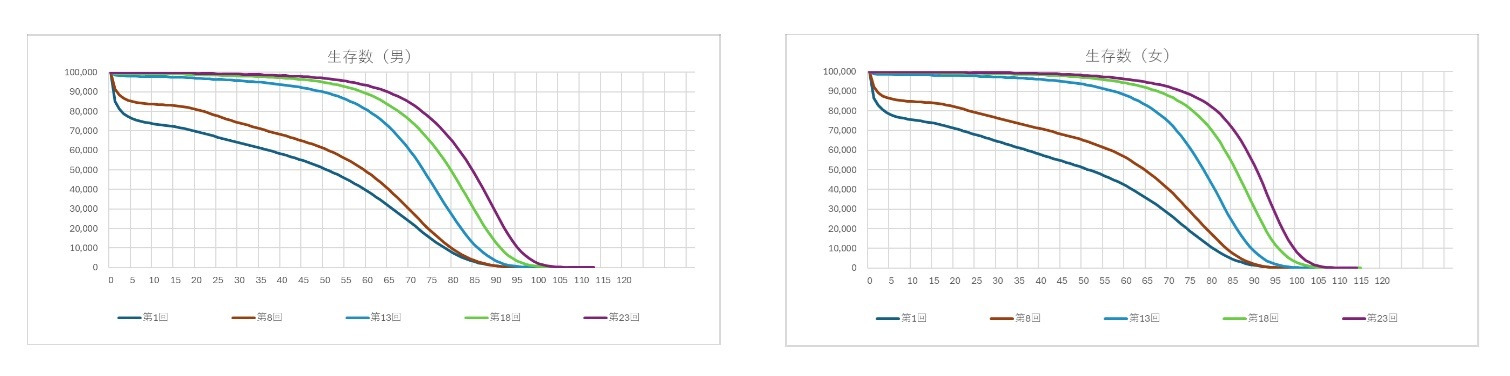

この表を見て、最終年齢も延び続けていると捉えるか、頭打ちになっていると捉えるかは、人による部分もあろうかと思うが、筆者には「(女性の平均寿命は第21回が最大であるものの)平均寿命は緩やかに伸び続け、一方最終年齢は頭打ち」という印象を受けた。上の生存数のグラフでいうと、やはり最終年齢の位置はほとんど動かず、台形が長方形に近づいていく(それによって平均寿命は緩やかに延びる)というイメージだ。

2016年に英科学誌ネイチャーに発表された研究

3によると『人間の寿命の限界は115歳(くらい)』とのことだ。これはまさに第23回完全生命表の時点でほとんど限界に近付いており、「頭打ち」の印象を補佐するものと言えるのかもしれない。

人類の寿命は乳幼児の死亡率の改善、医療・公衆衛生の発展、生活環境の改善などを受けて延伸し続けてきた。従来の寿命の延伸は「人類の死ぬ要因の排除」と言えるのかもしれない。人間の潜在的な生きる能力を最大限に引き出した、と言い換えるのであればその最大限が「およそ115歳」という結果であり、『限界寿命』と表現すべきものなのかもしれない。

冒頭に記載した技術は、『潜在的な生きる能力』に直接的かつ外的に手を加えられる可能性を示唆しているものと思われる。老化を引き起こすメカニズムを解明し、老化を抑制する技術が生まれたならば、それは確かに「現在の死亡率の仮定が崩壊する可能性」と言えるのだろう。115歳と思われた限界年齢が、130歳や200歳、はたまたもっと高い年齢に到達する人間が続々と出現してきた場合に、生命保険の世界はどのようになるのだろうか。

少なくとも終身年金は現在の保険料水準では収支の均衡が保てないことは明らかであるが、このように老化現象に手を加えられるようになった場合に、最終年齢がどうなるのかといった懸念以前に「年齢別死亡率」を使用することの妥当性すらも疑わしいものとなるだろう。老化抑制を行った50歳と老化抑制を行わない50歳とで、同様の死亡率とは考えにくいからだ(仮に同じ死亡率水準であるとしたら、老化抑制を行ったところで100歳の3割程度は1年以内に死亡する

4こととなり、結局寿命は変わらないことになる)。さらに、例えば10歳から40年間老化抑制を受けてきた50歳と、30歳から20年老化抑制を受けてきた50歳とでも死亡率に有意な差異が生じることなども想像される。

生存数の概形が『三角形から台形へ、台形から長方形へ』と変遷してきた旨の記載をしたが、この長方形が、老化抑制に伴って際限なく横に伸びていくのかもしれないし、やはりそれでも限界はあってどこかで頭打ちになるのかもしれない。老化抑制を実施した人とそうでない人が混在する社会になるのであれば、横長の長方形と現在の115歳あたりを最終年齢とした長方形の重ね合わせたような形になるのかもしれない。

妄想はどこまでも広がるが、仮に老化抑制のメカニズムが実用化されたとしたら、生命保険会社はいつの日かこの問題に直面する可能性がないとは言えない。その時は、現在使用されている男女別・年齢別死亡率の見直しの検討であるとか、すでに生命保険に締結済みの保険契約について保障を完遂できるのかどうかという財務上の問題に対する対応などに追われるのかもしれない。

本内容がSFのような空想にとどまるのか、あるいは実際に近未来の現実として迫っているのか、現時点では定かではないが、もし老化の抑制(≒寿命の延伸)が実現すると、社会全体に大変な影響が出てくる。生命保険事業関係も例にもれず大きな影響を受けるが、現在の公的年金制度は根底から揺るがされる事態になりそうである。

{kind=link}

{kind=link}

{kind=link}