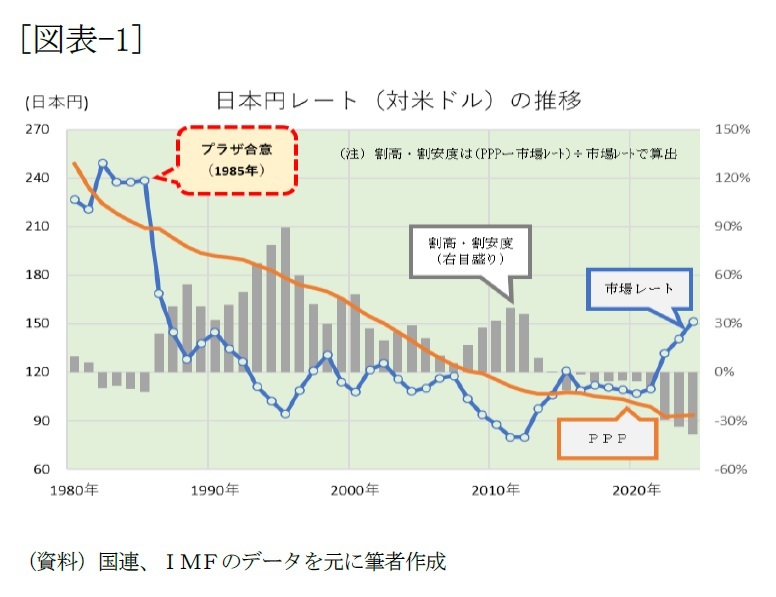

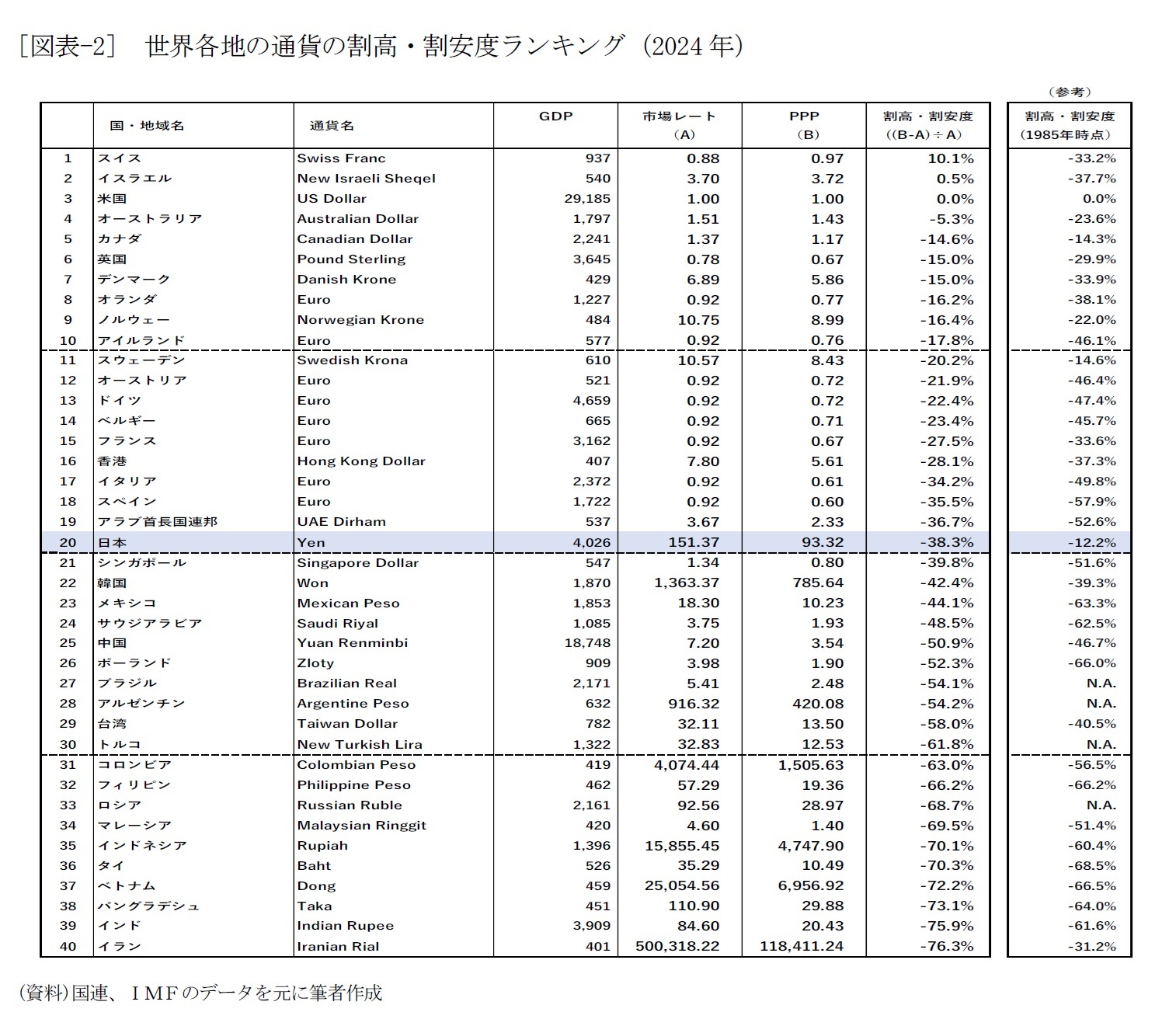

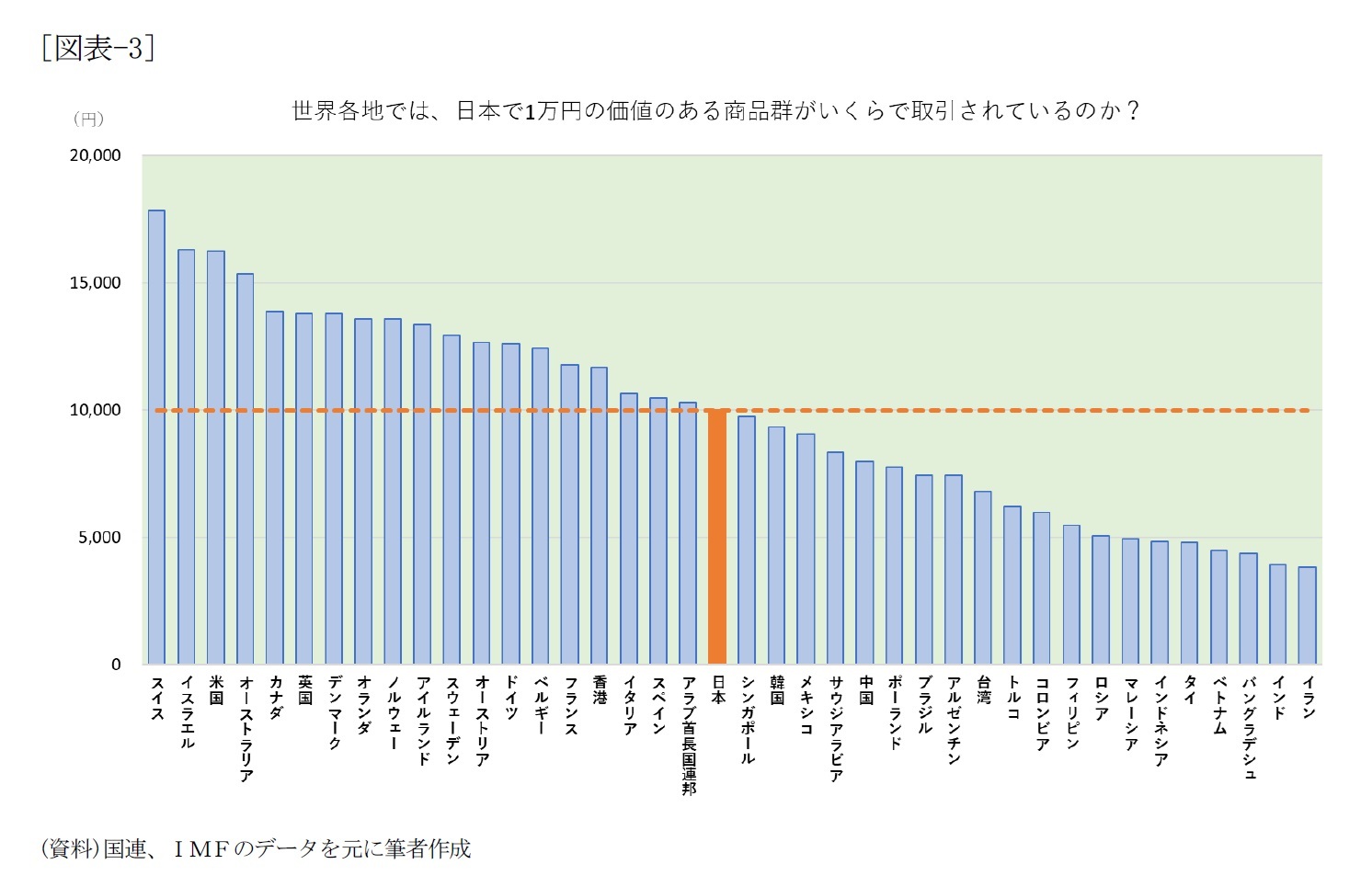

こうした割高・割安度を定量的に計測したのが図表-1である。ここで判断基準は、同じ商品群が異なる国においていくらで取引されているのかを比べて算出する購買力平価(PPP:Purchasing Power Parity)を採用した1。図表-1では、そのPPPをオレンジ色の線で示し、市場における外為レート(以下「市場レート」と称す)を青い線で示し、さらに日本円の米ドルに対する割高・割安度を棒グラフで示している。これを見ると、日本円は2015年に割高から割安へ転じ、その後はさらに割安度を深め、現在(2024年)はプラザ合意(1985年)を上回るほどの割安状態にあることが分かる2。

1 購買力平価以外にも、物価差などから推計するREER(Real Effective Exchange Rate)、金利差などから推計するBEER(Behavioral Equilibrium Exchange Rate)、国際収支などから推計するFEER(Fundamental Equilibrium Exchange Rate)など様々な手法がある 2 トランプ関税の仕掛人とされているスティーブン・ミラン氏は2024年11月、"A User’s Guide to Restructuring the Global Trading System"と題するレポートを発行、その中でミラン氏は「一連の懲罰的関税の後、欧州や中国などの貿易相手国が関税引下げと引き換えに何らかの通貨協定を受け入れるようになる」と指摘、トランプ関税が最終的に目指すのがプラザ合意(1985年)のような通貨協定であることを示唆し、「マール・ア・ラーゴ合意」というその名称まで明記している。

{kind=link}

{kind=link}

{kind=link}