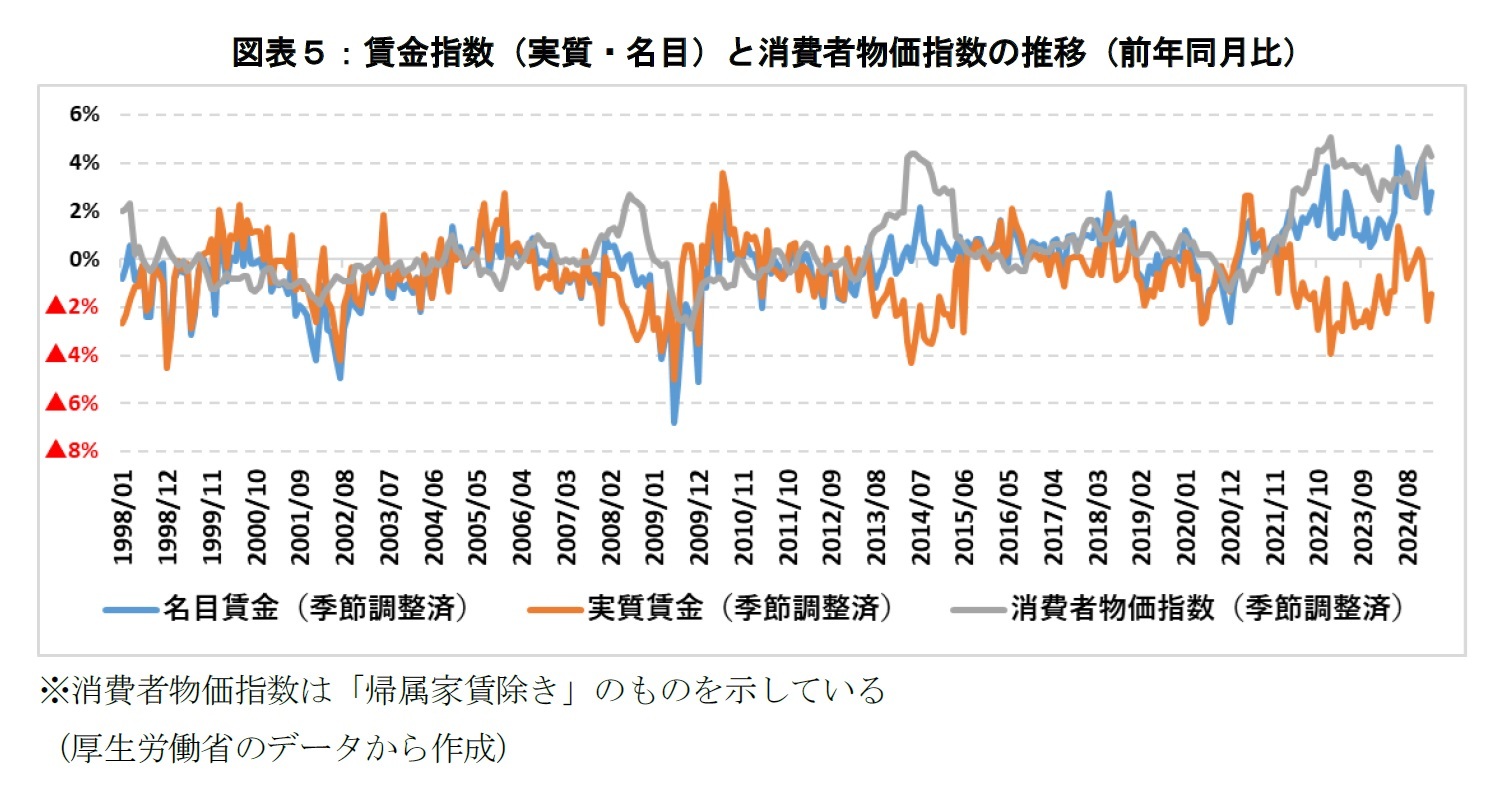

とりわけ2022年から2023年にかけては、消費者物価上昇率(CPI)が3~4%台と、バブル期以来の高水準を記録したにもかかわらず、名目賃金の伸びはこれに追いつかなかった。実質賃金は、年次ベースで▲1.0%(2022年)、▲2.5%(2023年)、▲0.2%(2024年)と、3年連続のマイナスを記録している。特にエネルギー・食料・日用品など、支出の柔軟性が低い分野での価格上昇が家計を圧迫し、生活防衛的な支出制限が恒常化しつつある。

こうした中でも、企業による賃上げや最低賃金の引き上げは徐々に進展しており、2023年~2024年の賃上げ実施率は約84%に達した

6。日本銀行も「物価と賃金の好循環」を政策の目標に掲げ、企業収益→賃金上昇→消費拡大→投資促進という循環に期待が寄せられている。

しかし、マクロで見ると物価の上昇ペースが名目賃金の伸びを上回っているため、実質賃金ベースでは家計の購買力は依然として伸び悩んでいる。この「好循環」の未達成は、家計の資産バッファの形成を困難にしている根本的な要因となっている。また、日本の賃金構造は、生活費を基準とした「生活給」の性格を色濃く残しており、急激な物価上昇には即応しづらい特徴がある。賃金は物価を後追いする傾向が強く、インフレ局面では実質賃金の押し下げ圧力がかかりやすい。この構造的遅行性が、フローの悪化と家計の生活防衛力の低下を一層深刻化させている。

また、賃金格差の拡大も家計の破綻リスクを強める要因である。総務省「労働力調査」によれば、2024年の非正規雇用者は全体の約37%を占めており、特に女性や若年層でその割合が高く、65歳以上の高齢者においても増加傾向が見られている。非正規雇用では賃金水準が低いだけでなく、雇用の継続性や福利厚生も不十分であるため、景気変動や企業業績の変化に対して脆弱であり、突発的な収入減にさらされやすい。

このような構造のもとで、「収入>支出」という黒字フローを維持し、余剰資金を貯蓄や投資、負債返済に回す余力がある家計は徐々に減少しているとみられる。内閣府の調査

7によると、若年層では、近年の賃上げや雇用改善を背景に、所得への満足度や将来への期待が相対的に高まっている。一方で、その期待が資産形成や長期的備えに直結しているとは限らず、むしろ日常生活の質や体験価値を重視した耐久消費・趣味消費が優先されやすい傾向も見られる。これは消費行動における積極性と、資産バッファの脆弱性が共存する構造を示しており、将来的なフロー悪化への耐性には注意が必要である。

高齢世帯においても、現役時代のフロー悪化が老後の資産取り崩しを早め、純資産の維持が困難になるリスクが高まっている。とりわけ注意すべきは、公的年金の給付水準がマクロ経済スライドによって実質的に目減りしている点である。年金財政の持続可能性を確保するため、賃金や物価の上昇に対して年金額の伸びを抑制するこの仕組みは、インフレ局面で高齢世帯の購買力を押し下げる要因となっており、長寿化とあいまって生活資金の不足や資産枯渇リスクを一段と深刻化させている。

6 「2023年度の「賃上げ」実施、過去最大の84.8% 「賃上げ率」5%超、中小企業が37.0%で大企業を上回る」(東京商工リサーチ、2023年8月17日)、「2024年度の「賃上げ」率 最多は「5%以上6%未満」 実施率は84.2%、中小企業は「賃上げ疲れ」も」(東京商工リサーチ、2024年8月20日)

7 「国民生活に関する世論調査(令和6年8月調査)」(内閣府)

{kind=link}

{kind=link}

{kind=link}