1.トピック:トランプ関税と円相場の複雑な関係

(ドル円は一時145円割れ)

3月下旬以降、トランプ政権が自動車への追加関税(25%)と相互関税(一律10%+国別追加税率)を相次いで打ち出したことで、世界的に金融市場が不安定化している。そうした中で、3月下旬に1ドル150円を超えていたドル円も本日朝に一時144円台まで円高が進み、足元も145円台で高止まりしている。

ただし、トランプ政権の追加関税政策(以下、トランプ関税)がドル円へ波及する経路は多岐にわたり、及ぼす影響は複雑だ。改めて整理したうえで、今後の展開を考える。

(トランプ関税のドル円への波及経路)

(1) 米金融政策

トランプ関税がドル円に波及する経路を考えた場合、まず米金融政策を通じた影響が挙げられるが、米金融政策は円安と円高のいずれの材料にもなり得る。

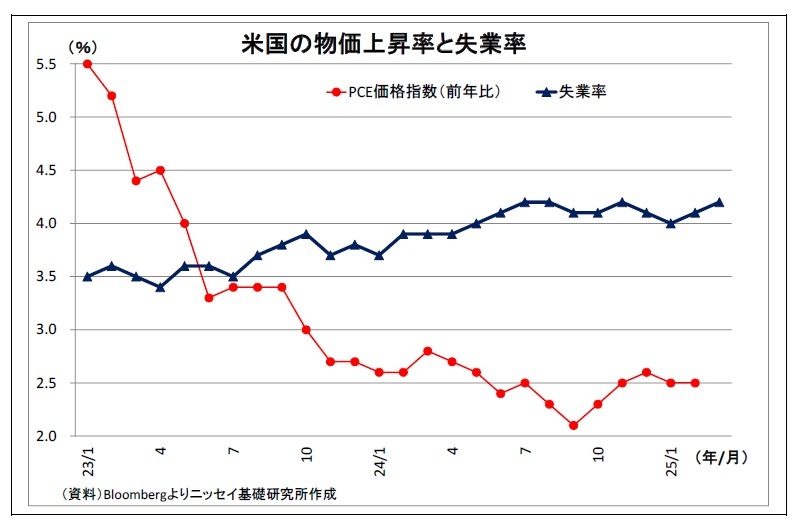

トランプ関税によって米国でインフレが加速し、FRBが利下げを停止もしくは利上げに転じれば、米金利上昇を通じてドル高(円安)圧力が高まることになる。

一方、トランプ関税によって米国で景気が大きく悪化してFRBが積極的な利下げに踏み切れば、米金利低下を通じてドル安(円高)圧力が高まることになる。

(2) 日銀金融政策

次に、日銀の金融政策についても円安と円高のいずれの材料にもなり得る。

トランプ関税によって世界経済が悪化したり、日本の輸出が減少したりして日本経済が悪化し、日銀が段階的な利上げを打ち止めにしたり、利下げに転じたりすれば、日本の金利低下を通じて円安に働く。

一方、トランプ関税を受けたFRBの利下げ停止・利上げを受けてドル高が進んだり、サプライチェーンが混乱したりして日本の物価に上昇圧力が加われば、日銀の利上げを促して円高圧力が高まることもあり得る。

また、トランプ大統領は通貨安誘導を問題視しており、3月3日には、日本も中国とともに名指しされている。日銀がトランプ大統領の意向を丸のみする形で利上げを実施することは考えづらいが、そうした思惑が高まることが円高圧力になる。

(3) リスクオフ(回避)

トランプ関税は市場の地合いを通じてもドル円に波及する。トランプ関税によって、景気への不安から市場がリスク回避的になると、経常黒字国通貨で低金利通貨(金利の低下余地が少ない)円は買われやすくなる。

ただし、トランプ関税への警戒が緩み、市場でリスク回避姿勢が緩和したり、リスク選好が進んだりしたりすれば、その反動で円は売られやすくなる。

(4) 実需の円フロー(貿易収支・対外直接投資)

さらに、トランプ関税は実需を通じてもドル円に影響を及ぼす可能性がある。

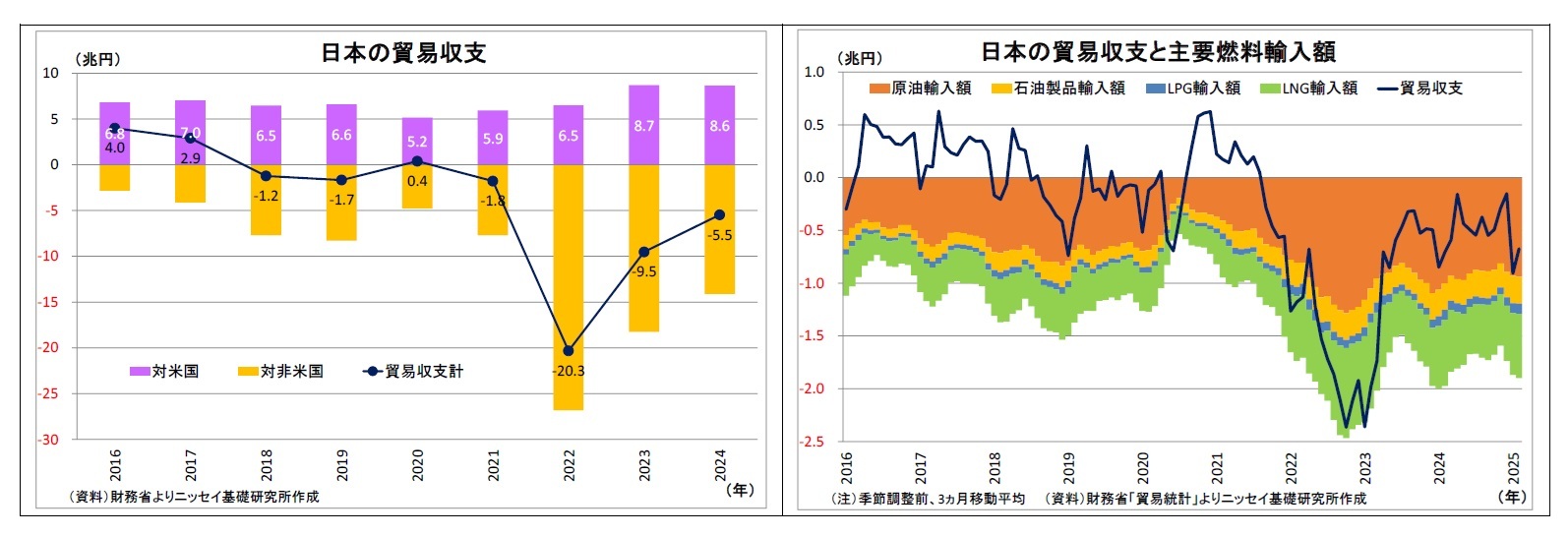

貿易収支の面で、追加関税の賦課によって日本の対米輸出額が減少したり、世界的な景気悪化によって対米のみならず幅広く輸出が減少したり、米政権との関税引き下げ交渉を経て日本の米国産品輸入が増加したりして、日本の貿易赤字が拡大すれば、円安材料になる。

一方で、世界的な需要減少(観測)によって原油をはじめとする化石燃料の価格が下落すれば、日本の輸入額減少を通じて貿易赤字が縮小し、円高に働く。

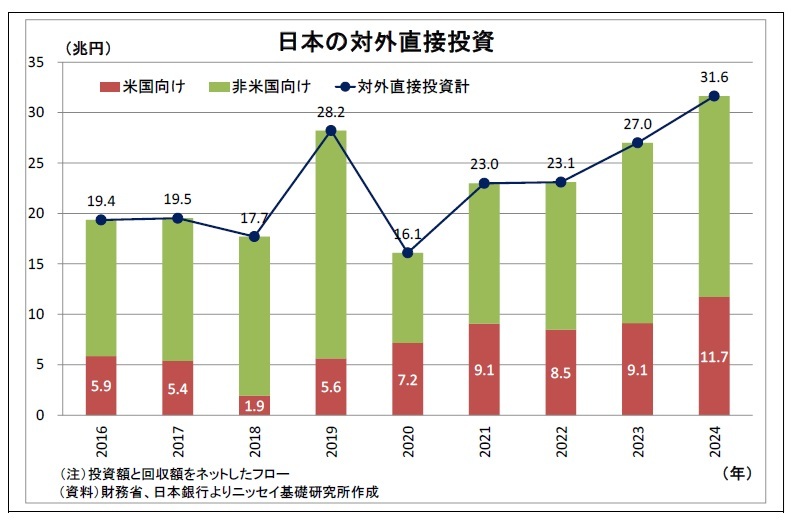

投資の面では、追加関税の賦課によって国内からの対米輸出よりも、米国内での生産が有利となったことを受けて、日本から米国への生産シフトのために日本企業による米国への対外直接投資が活発化すれば、その過程で円売りドル買い需要が生じて円安圧力が高まる。

さらに、その後、実際に生産が国内から米国に移管されれば、日本の輸出減少を通じて円安材料になる。

(ドル円の直近の値動きは限定的)

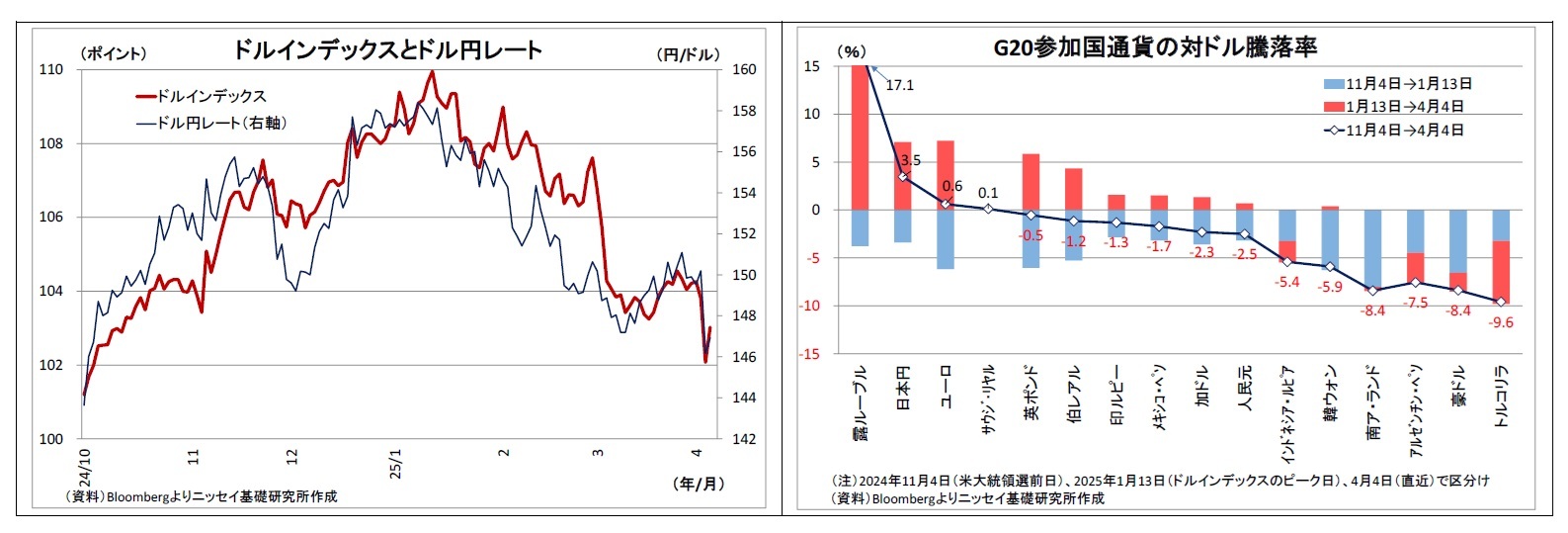

昨年11月5日の米大統領選でトランプ氏が勝利して以降のドル(ドルインデックス)の動きを振り返ると、1月半ばまではドル高基調となっていた。追加関税をはじめとするトランプ大統領の掲げる政策が米国のインフレを再燃させ、FRBの利下げを妨げるとの市場参加者の観測がドルの押し上げに繋がったためだ。そして、その背後には、「米国経済は概ね堅調を維持する」との前提があったものと考えられる。

一方、その後、1月半ば以降は一転してドルインデックスが下落している。ドイツの財政拡張方針への転換などの要因も働いているが、主因は米国の景気後退懸念だ。トランプ大統領が追加関税実現に対する強硬姿勢を維持し、実際に想定を上回る大幅な追加関税が実行されたことで、過度のインフレに米国経済が耐えられなくなるとの見方が強まったためだ。景気が大きく悪化すれば、いずれインフレを抑制する要因になる。米景気後退観測がFRBの利下げ加速観測を通じてドル安圧力になった。この間のドル円の動きも方向感としてはドルインデックスと連動しており、ドル主導の動きと言えるが、加えて、世界的な景気不安がリスクオフの円買いを誘発した。

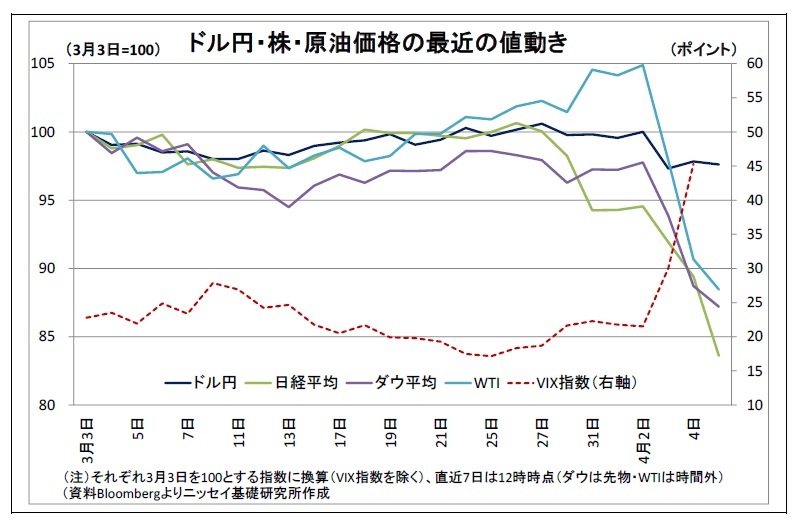

ただし、最近のドル円の下落率は株価や原油といったリスク性資産の下落率と比べるとかなり限定的に留まっている。トランプ大統領が自動車関税を発表した先月26日を起点とした場合、日米株価やWTI原油先物価格の下落率が足元(本日正午時点)にかけて軒並み1割を超えているのに対し、ドル円の下落率は2.5%に留まっている。

もともと、トランプ関税はドル高要因である米金融引き締めに繋がり得るインフレの要素を内包しているうえ、日本経済悪化懸念によって日銀の利上げ観測が後退したことがドル円の下値を支えたためと考えられる。また、日本の貿易赤字や対外直接投資が拡大するとの思惑も寄与したかもしれない。

(ドル円の行方)

最後にドル円の行方を考えると、極めて不透明感が強い。既述の通り、トランプ関税がドル円に及ぼす影響は複雑なうえ、トランプ大統領の政策は朝令暮改的で予見可能性が低いためだ。ただし、カギとなるのは、トランプ関税の持続性(高水準が維持されるか)とそれに対する米国経済の耐久力のバランスだ。

(1) メインシナリオ(ボックス圏での推移に)

不確実性は高いものの、現時点の筆者のメインシナリオとしては、年末にかけて140円台前半から後半を中心とするボックス圏での推移が継続するというものだ。

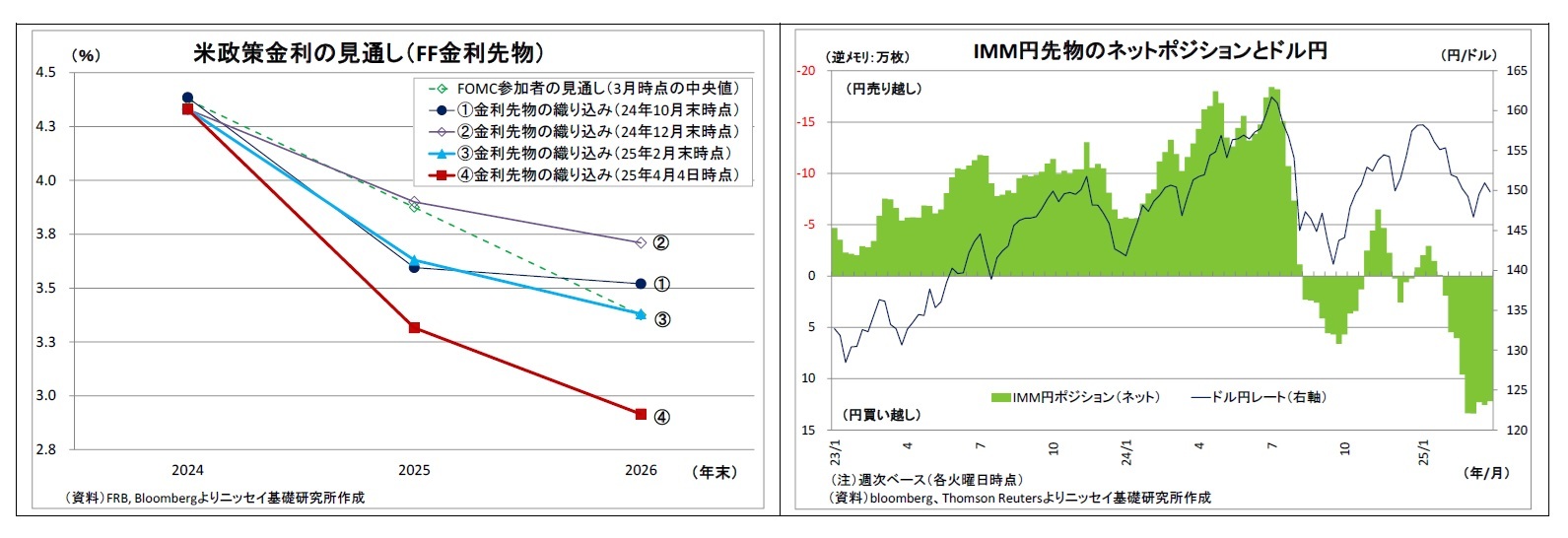

目先は半導体などのセクター別関税の発動や米国に対する他国の報復関税などへの警戒から、リスクオフの円買い継続が予想され、ドル円は低迷しそうだ。ただし、FF金利先物が織り込む年内の利下げ回数が4回(1回当たり0.25%換算)に達しているように、市場では既に米国経済の悪化に伴うFRBの積極的な利下げが織り込まれている。さらに、投機筋の円買い越し幅が3月初旬以降過去最大レベルで推移していることを鑑みると、さらなる円高の余地は限られるだろう。

その後は一旦ドルの持ち直しを想定している。トランプ大統領は相手国の譲歩次第では関税を巡る交渉に応じる姿勢を示している。また、追加関税と報復関税による打撃を受けて、米共和党の支持者や議員からの批判が高まることもトランプ大統領に交渉を促す要因になり得る。関税の撤廃は考えにくいものの、遠からずある程度引き下げられれば、米国の景気後退懸念の緩和に繋がる。また、FRBが景気下支えのために6月以降2度の利下げを実施することも景気後退懸念の緩和に寄与しそうだ。

米景気減速懸念が緩和すれば、ドルが持ち直す。その際、投機筋の円買いが巻き戻されることも円安ドル高に寄与するだろう。ただし、米景気減速懸念が緩和し、市場が安定感を取り戻せば、日銀が再び段階的な利上げを開始することになり、秋以降は緩やかな円高基調になると予想している。年末時点の水準は145円前後と想定している(具体的な予測値はP9ご参照)。

(2) 円高リスクシナリオ

なお、メインシナリオに対するリスクバランスを考えると、円安よりも円高リスクの方が高いだろう。トランプ大統領の最近の言動からは、貿易赤字是正に対する強い意欲を感じるためだ。

仮に、トランプ大統領が米景気の悪化や支持率の低下などを甘受して、現行以上の高い関税率を維持するのであれば、米国(並びに世界経済)の景気後退リスクが高まる。

政策金利が高止まりしている米国の利下げ余地は大きい。このため、当シナリオが実現する際には、景気の底割れ回避を目指すFRBの積極的な利下げとリスクオフの円買いが相まって、ドル円は140円を大きく割り込む展開が想定される。こちらのシナリオも可能性が高まりつつある。

(3) 円安リスクシナリオ

一方、メインシナリオよりも円安に振れるシナリオとしては、「トランプ大統領が早期のうちに関税を撤廃したり、税率を大幅に引き下げたりするシナリオ」や「現行以上の高い関税率が続いても、米国経済が堅調を維持するシナリオ」、「日銀が予防的に積極的な金融緩和を進めるシナリオ」などが考えられるが、当事者の言動やトランプ関税のインパクトを考えると、どのシナリオも実現可能性は低いとみられる。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}