V.おわりに

現在実施されている在職老齢年金は高年齢者の働く意欲を削ぐような仕組みになっており、見直しが必要だという議論が強い。賃金等と年金の合計額が基準額を超えると、老齢厚生年金の一部または全額の支給が停止される。賃金等と年金の合計額が基準額を超えた場合には、「一部支給停止」のデメリットを回避するため「繰下げ受給」を選択することも考えられる。「繰下げ受給」とは、老齢年金を65歳で受け取らずに、66歳以上75歳未満で受け取りをスタートできる制度だ。

「繰下げ受給」を選択して受給開始年齢を66歳以降に遅らせた場合、1ヵ月あたり年金額は7%ずつ増え、受け取る年齢を70歳あるいは75歳にすると65歳に比べて年金の月額はそれぞれ42%、84%増加する。しかしながら、賃金等と年金の合計額が在職老齢年金の基準額を超え年金額が減額されると、受給開始年齢を先延ばししても減額された分は増額の対象からはずれてしまう。高山(2020)は、「在職年金減額分は繰り下げても戻らない。

65 歳以降の在職年金減額は、働いて年金制度に貢献しつづけている人を不当にも冷遇しており、働き方に中立的ではない。所得項目の違いに対しても中立的でなく、保険原理にも反している。」と在職老齢年金の見直しを主張した。

藤森(2022b)は在職老齢年金制度について「エイジレスに働ける社会と矛盾し、高齢期の多様な働き方を抑圧する面がある」と指摘しながら、在職老齢年金制度を廃止する理由として、(1)65歳以降に一定以上の賃金があると、それまでの保険料拠出に基づく年金額が損なわれ、給付時には所得に関係なく受給できるという、社会保険の原則に反していること、(2)高在老は、給与所得のみが対象であり、資産所得などは対象としておらず、給与所得者に不公平感を抱かせていること、(3)高材老では、在職支給停止分は、繰り下げによる増額の対象とならないので、長く働く高齢者にペナルティを課していること、(4)今後、現役期に近い働き方をする高齢者の増加が予想されている中、高在老はこうした人々に年金不信を持たせてしまうことを挙げている

15。

江口は、「基礎年金を減額するのは、まだいいです。なぜなら基礎年金の半分は国庫負担なので、国家財政上の見地から削ることはあり得るでしょう。しかし、厚生年金に国庫負担は一切なく、すべて被用者が保険料として長年払ってきた権利を得たものなのです。これを勝手に削ることになる」と在職老齢年金制度に反対する姿勢を明らかにした(社会保険実務研究所,2020)。

一方、在職老齢年金について肯定的な考えを持つ研究者も少なくない。堀(2017)は、「在職老齢年金には、低賃金で就労している高齢者に年金を支給したり、高賃金で年金を必要としない高齢者の年金を削減したりするなどの意義がある」

16と在職老齢年金を評価した。また、堀(2020)は、上記の江口の主張に対して「在職支給停止することは合理的理由がある。老齢基礎年金はすべての国民に基礎的な生活を保障するという趣旨の年金であり、支給停止することは疑問だ、医療保険や介護保険でも、保険料額の多寡にかかわらず必要に応じた医療や介護の給付が行われ、低所得者の利用額が低くされている、70歳以上の被保険者は実際在職して賃金を得ているので在職老齢年金により年金の支給を停止しても問題ない、所得制限は高所得者を狙い打ちする仕組みなので特定の受給者を支給停止することは問題はない」と主張している。

また、西村(2019)は、「65歳以上も雇用されている状態を規範的な高齢者像とし、継続雇用支援の観点から、65歳以上の在職老齢年金制度を、退職年金の例外として退職前に一部支給し、年金と雇用で生活を賄うものとして理解し、当面維持すべきではないだろうか。65歳以上の場合は賃金が高い人が多く、高齢者側の就労抑制効果も小さくし、雇用する側の雇用促進効果も見込まれ、財政上の影響もあるため、在職老齢年金の仕組みの廃止はすべきではないと考えられる」と述べた

17。以上を見ると在職老齢年金に関する意見は賛否が拮抗していることが分かる。

では海外はどうだろうか。厚生労働省年金局(2023)によると、アメリカ、イギリス、ドイツ、フランスには、特に支給開始年齢

18以降は、収入額によって年金給付額を減額する仕組みが存在しない

19ことが分かる。

岡(2019)も「EU28か国(イギリスを含む)の社会保障の現状を見ると、老齢年金制度において報酬と年金の併給に関して、ほとんどの国は問題なく認められている。つまり、就労していても所得額にかかわらず、老齢年金は満額支給される国が多数である。全面的に報酬と老齢年金の併給を禁止している国はなかった」

20と説明している。

しかしながら、支給開始年齢以降、収入額によって年金給付額を減額する仕組みを実施する国もある、その代表的な国がカナダと韓国だ。

カナダ政府は、1989年に連邦政府の赤字を解決するための対策として、年金以外の所得が規定を超える高所得者に基礎年金給付

21の一部または全額を国に払い戻させるクローバック(clawback )制度を導入した。2023年基準で基礎年金給付込の所得が年間で86,912カナダドルを超える年金受給者について翌年の所得申告の際に基礎年金給付の一部または全額を連邦政府に戻すこととされている。その返済額の計算は、その年の収入と基準額との差額に基づいて行われる。つまり、所得が基準額(2023年は86,912カナダドル)よりいくら高いかを計算して、基準額を超えた金額の15%を返済しなければならない。例えば、2023年の収入が96,000ドルだった場合、返済額は96,000ドルと86,912ドルの差額の15%である1,363.2ドルとなり、2024年7月から2025年6月までの期間に返済する必要がある(2024 年 7 月から毎月約 114ドル が年金支給額から差し引かれる)。

96,000ドル - 86,912ドル = 9,088ドル

9,088ドル× 0.15 = 1,363.2ドル → 返済額

カナダのクローバック(clawback )制度は、日本でも、2012年に社会保障・税一体改革の政府原案に検討事項として盛りこまれたことがあるが導入までは至っていない。

また、韓国でも老齢年金を受給する受給者の平均所得月額が、最近3年間国民年金全加入者の平均所得月額(2022年現在A値=2,681,724ウォン)を超える場合は年金給付額が減額される。まず受給者の平均所得月額は勤労所得と事業所得(不動産の賃貸所得を含む)の合計額を用いて算出する。但し、利子、配当、年金、その他の所得は受給者の平均所得月額を算出する際に含まれない。韓国における公的年金制度は、一般被用者・自営業者などを対象とする「国民年金」や特定職業従事者のみを対象とする「特殊職域年金」 に分かれており、自営業者を含めて公的年金制度に加入していたすべての者に年金給付額が減額される仕組みが適用される。また、韓国の年金制度でも繰上げと繰り下げ給付を利用することができるが、日本とは異なり、5年間年金額を繰り下げた場合、5年後には繰り下げした分だけ増額された年金がもらえる。

将来の労働力不足問題の解消や働く高年齢者のモチベーション向上、そして高齢者の就労を阻害しない観点などから考えると基準額を段階的に引上げ、在職老齢年金制度の廃止を含めた見直しを検討すべきであるが、制度の見直しや廃止により年金財政が悪化し将来世代の所得代替率(給付水準)が低下することを考慮すると慎重に考えざるをえないだろう。

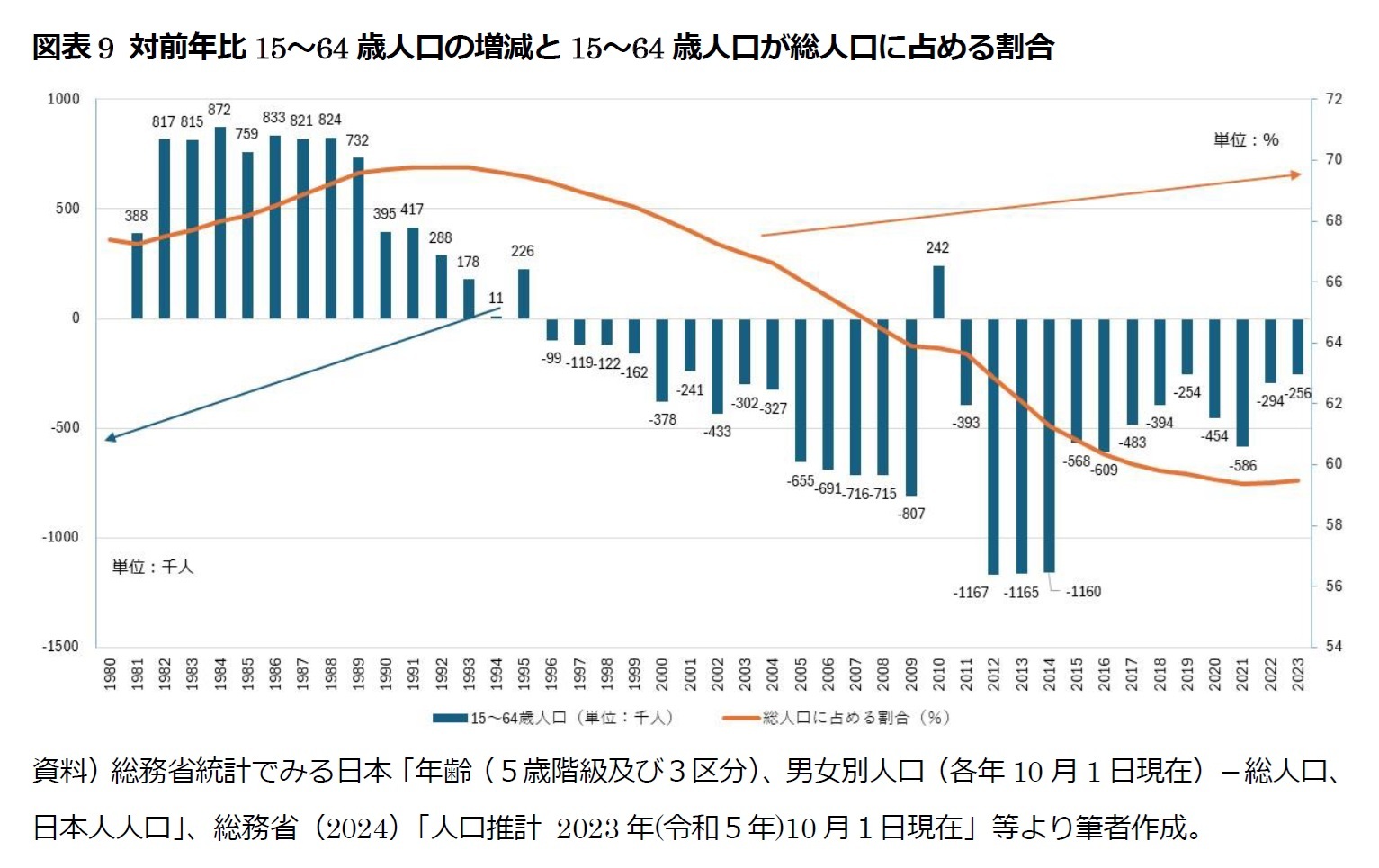

総務省が2024年4日に発表した人口推計によると、外国人を含めた日本の総人口は2023年10月1日現在1億2435万2千人で、1年前と比べて59万5000人も減少した。さらに、外国人を除いた日本人の人口は1億2119万3千人で前年比83万7000人も減少し、過去最大の減少となり、出生児が死亡者数を上回る自然減は17年連続となった。

人口の高齢化も加速しており、労働力不足は深刻さを増している。15~64歳の生産年齢人口は7395万2千人で1年前と比べて25万6千人減少した。総人口に占める割合は59.5%と、2018年以降5年連続で6割を下回っている。

{kind=link}