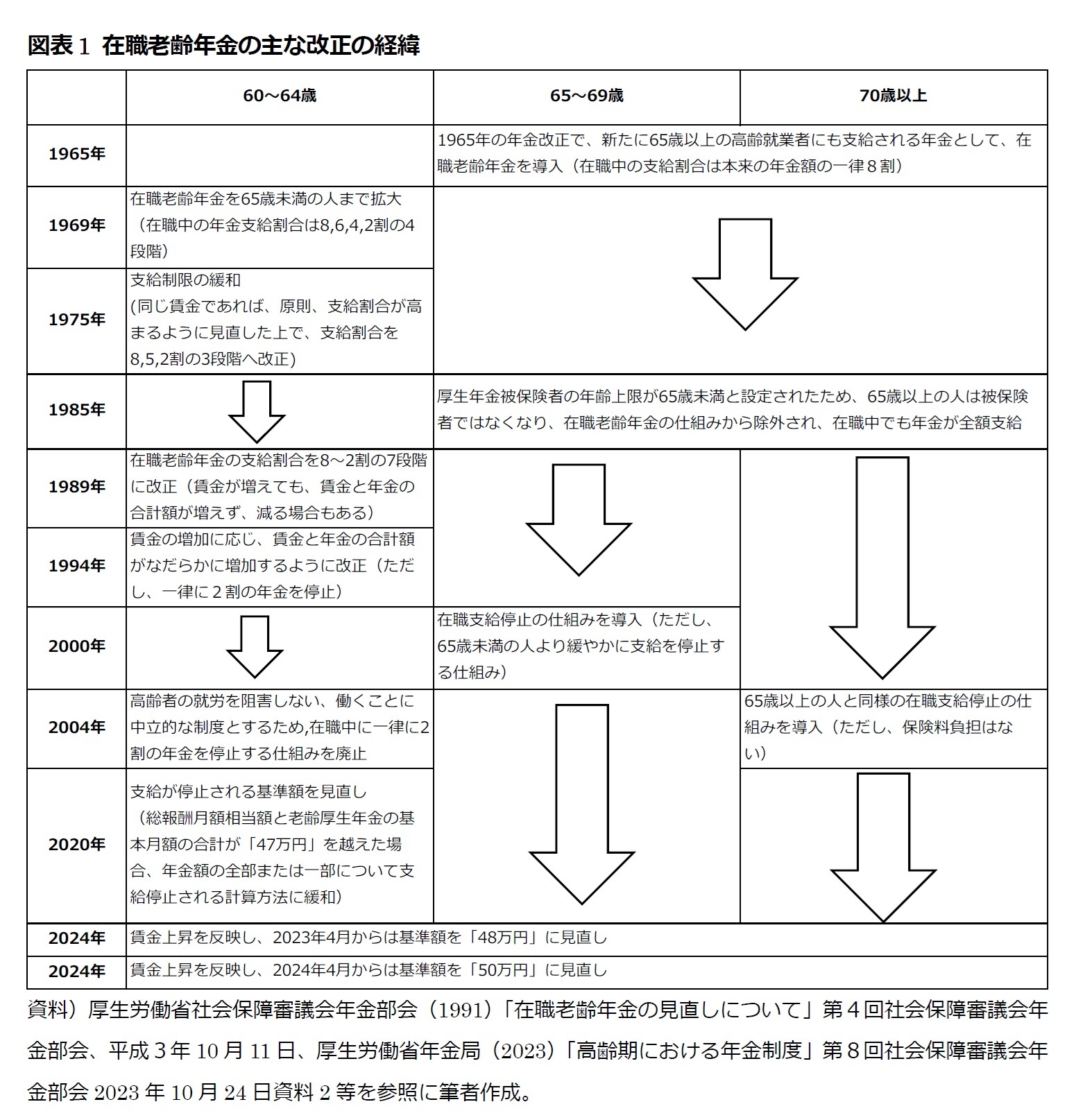

II.在職老齢年金の変遷

1941 年に創設された労働者年金は1944 年に厚生年金保険に名称を変更した後、1954年に戦後初の全面改正が行われた。1954年の改正では、男性の支給開始年齢が段階的に引き上げられ(1957年から1974年まで16年かけて55歳から60歳に引き上げ)、財政方式が完全積立方式から賦課方式、つまり、修正積立方式と段階保険料制に修正された。財政方式を変更した主な理由は、旧制度の保険料率では約束した給付水準を実現できないためであって、その背景には戦後の激しいインフレが挙げられる

2。

一方、老齢年金の支給要件は、在職中の人にはそもそも年金を支給しない仕組みであった。しかし、高齢者の場合、賃金が低く、賃金だけでは生活が困難なケースが多かった。そこで、1965年の年金改正で、厚生年金保険法の老齢年金の受給資格を満たしている65歳以上の高齢就業者にも年金を支給するために在職老齢年金を導入した。支給割合は本来の年金額の一律8割で、年金額の2割は支給が停止された。

堀(2020)はこの時代の在職老齢年金が現在と異なる点として、「(1)当時は被保険者資格を喪失したことが老齢年金の支給要件の一つとなっていたが、1965年の年金改正による在職老齢年金の導入は被保険者であっても65歳以上であれば老齢年金を支給するという、65歳以上の高齢者を優遇するものであったこと、(2)現在の高在老は報酬比例部分の年金であるが、1965年改正による在職老齢年金は定額部分も含んでいたこと、(3)当時の支給開始年齢は基本的に60歳以下であったことを挙げている

3。

その後在職老齢年金制度は、高齢期の就労の在り方、年金の支給開始年齢や給付水準等を加味して数次にわたる改正が行われてきた。まず、1969年の改正では、在職老齢年金を65歳未満の人まで拡大し、標準報酬が2万円未満の65歳未満の低所得の就業者に対して、8、6、4、2割の4段階に区分した老齢年金が支給された。そして、1975年には、65歳未満の人の在職老齢年金の支給制限を緩和するため、同じ賃金であれば、原則、支給割合が増加するようにした上で、支給割合を8、5、2割の3段階に改正した。

一方、基礎年金制度が導入された1985年の改正では、厚生年金被保険者の年齢上限が65歳未満と設定されたため、65歳以上の人は被保険者ではなくなり、在職老齢年金の仕組みから除外され、在職中でも年金が全額支給されることとなった。

この改正に対して堀(2020)は、「改正により60歳代後半の者の保険料収入がなくなったため、将来の少子高齢化等を踏まえると年金財政を危うくする可能性があること、60歳代後半の者とはいえ、就労し、かつ、高所得者の者にまで年金を支給するのは、国民の生活保障を目的とする公的年金として問題がある」

4ことを問題点として指摘した。

1989年の改正では、65歳未満の人の在職老齢年金の支給割合を8割から2割まで7段階に細分化する見直しが行われた。この見直しは賃金が増えたにもかかわらず年金と賃金の手取額が減少する逆転現象の発生を最大限抑制するための措置であった。しかし、賃金が増えても、賃金と年金の合計額が増えず、減る場合もあった。宮地(2020)は「年金の支給割合を高めるための賃金調整を通じて,企業側はコスト削減を図る。このような企業側の行動によって,在職老齢年金の支給はしばしば,低賃金の労働者を生み出すなど賃金構造を歪めているといった批判がなされてきた」とこの時代の社会的状況を説明している

5。

1993年10月12日に開かれた年金審議会では財政再計算に伴う具体的改正事項のうち厚生年金の在職老齢年金については、「高齢者の就業意欲を阻害しないよう、年金と賃金の合計が、賃金の上昇に応じて増加するように仕組みを改めるべきである。なお、この際、高齢者の賃金水準や、年金受給者が受ける年金と賃金の合計と年金を支える現役世代の賃金とのバランスに留意する必要がある。」

6という意見を示した。

その結果、定額部分の支給開始年齢が2013年までに段階的に60歳から65歳まで引上げることが決まった1994年の改正では、65歳未満の人に支給される厚生年金が賃金の増加に応じて賃金と年金額の合計が緩やかに増加する仕組みへと変更された。

つまり、(1)在職中は、2割の年金を支給停止し、賃金と年金の合計額が22万円に達するまでは、賃金と年金(8割支給)は併給する、(2)これを上回る賃金がある場合は、賃金の増加2に対し、年金額を1停止する、(3)賃金が34万円を超える場合は、さらに、賃金が増加した分だけ年金を停止することが決まった。その結果、賃金が増加すると、年金と賃金の手取りの合計が減少するいわゆる「逆転現象」は解消されることになった。

そして、1998年10月9日に開かれた年金審議会では、「現役世代の負担が重くなっていることを考えれば、60歳台後半の在職者に年金が満額支給されることは現役世代の理解を得にくいことから、厚生年金を適用し保険料負担を求めるとともに、厚生年金(報酬比例部分)の支給も一定の制限を行うことが適当であると考える。なお、具体的な制度の設計に当たっては、一定の経過期間を設けるとともに、賃金と年金を合わせた額が低い高齢者に対しては年金額が減額されないような方法を検討することが必要である」

7という意見を示した。

2000年の改正では、この審議会の意見に基づき、65歳以上の人にも在職支給停止の仕組みが導入された。具体的には(1)基礎年金は支給停止せず、全額支給、(2)賃金と厚生年金との合計額が37万円に達するまでは、満額の厚生年金を支給、(3)これを上回る場合には、賃金の増加2に対して、年金額1を停止(60歳台前半のような一律2割の年金の支給停止はない)することが実現されることになった。

2003年9月の社会保障審議会年金部会の意見を反映した2004年の改正では、高齢者の就労を阻害しない、働くことに中立的な制度とするため、65歳未満の人の在職老齢年金について、一律に年金の2割を支給停止する仕組みが廃止されることとなった(施行は2005年4月1日)。 また、70歳以上の雇用者に対しても、65歳以上の人の在職老齢年と同様の在職支給停止の仕組みが適用されることとなった(ただし、保険料の負担なし)

8。

江口は、「2004年改正では70歳以降は被保険者ではないにもかかわらず高在老の対象にして、賃金と年金の合計額が高ければ年金を削ることにしたわけです。被保険者ではない者の年金をなぜ削れるのか、はなはだ疑問です」と疑問を投げかけた(社会保険実務研究所、2020)

9。

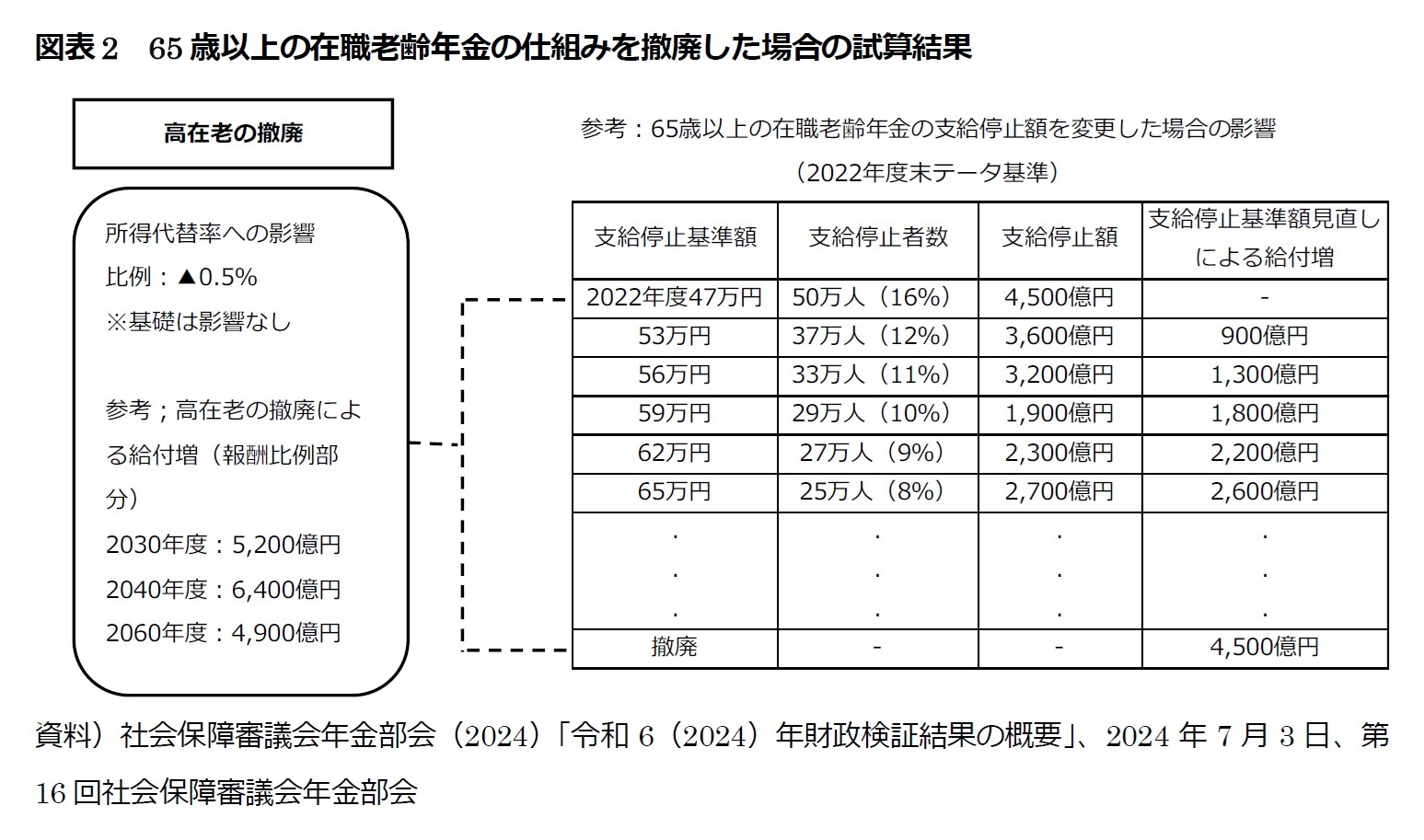

2019 年の年金財政検証では、基礎年金の加入期間40年を基礎として、65 歳以上の在職老齢年金制度を廃止又は基準額の引上げにより縮小した場合に対するオプション試算が行われた。試算の結果、基準額を 47 万円から 62 万円に引き上げると、所得代替率は0.2%低下し、在職老齢年金を廃止した場合は所得代替率が 0.3 ~ 0.4%低下するという結果が出た。つまり、経済成長が最も高い「ケースⅠ」の場合でも所得代替率は51.9%から51.6%に低下する。

一方、対象者への年金支給額は、縮小の場合は年 2200 億円、廃止の場合は年 4200 億円増加すると試算された。不思議なのは、在職老齢年金制度が廃止されるにもかかわらず、将来の所得代替率がむしろ低下するとされている点である。

田中(2019)は、その理由について「厚生年金の給付が増えると、年金財政を安定させるため、年金支給額の伸びを抑えるマクロ経済スライドが発動されるからである」

10と説明している。マクロ経済スライドは、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みだ。

最近の2020年の改正では、在職中の年金受給の在り方について議論が行われ、2022年4月から60歳以上65歳未満の人の在職老齢年金について、年金の支給が停止される基準が見直された。つまり、改正前の65歳未満の人の在職老齢年金制度では、総報酬月額相当額と老齢厚生年金の基本月額の合計が「28万円」を上回る場合、年金額の全部または一部が支給停止されていた。

改正後の2020年4月以降は65歳以上の人と同じように、総報酬月額相当額と老齢厚生年金の基本月額の合計が「47万円」を超えない場合は年金額の支給停止は行われず、「47万円」を上回る場合は年金額の全部または一部について支給停止される計算方法に緩和されることになった。

さらに、最近は賃金上昇を反映し、2023年4月からは基準額を「48万円」に、また、2024年4月からは「50万円」に引き上げた。2年度連読の引き上げである

11。

{kind=link}

{kind=link}