(日銀)現状維持(会合開催なし)

2月はもともと金融政策決定会合(MPM)が予定されていない月であったため会合は開催されず、金融政策は現状維持となった。次回会合は、今月18~19日に開催される予定となっている。

そうした中、2月は日銀政策委員による情報発信に注目が集まった。

まず、6日の長野県金融経済懇談会で田村審議委員が挨拶を行った。同氏は、「中小企業まで含めた賃上げの実績を確認できる2025年度後半には、物価安定の目標が実現したと判断できる状況に至ると見ている」、「この場合、2025年度後半には、政策金利である短期金利は経済・物価に対して中立的な水準、すなわち名目の中立金利まで上昇していることが必要」との見解を示し、その理由として、「物価上振れリスクがある中、短期金利が経済・物価に対して中立的な水準を下回っていると、物価をさらに押し上げてしまう」ことを挙げた。さらに、「この中立金利について、私は、最低でも1%程度だろうとみており、したがって2025年度後半には少なくとも1%程度まで短期金利を引き上げておくことが、物価上振れリスクを抑え、物価安定の目標を持続的・安定的に達成するうえで、必要だ」との具体的な政策金利の水準にまで言及した。

一方、「長きに亘ってほとんど金利がない世界が続いてきたわが国においては、経済主体が金利にどのように反応するか、予断を持たずに注意深くみていく必要がある」と多少バランスを取る発言も見受けられたが、全体的に利上げに対して前向き、かつ比較的速いペースでの利上げを志向している姿勢がうかがわれた。

続いて、19日には宮城県金融経済懇談会で高田審議委員が挨拶を行った。同氏は、米国経済について、「新政権下における政策運営を巡る不確実性には依然留意が必要ですが、私としては、ソフトランディングよりむしろ早期の再加速―言わば「タッチ・アンド・ゴー」―の可能性が高まっていると捉えている」、「米国経済の上振れを念頭に置くと、それに伴う米国金利上昇・為替円安進展といった市場変動を背景に、今年の大幅なベアの実現も加わって物価が上振れるリスクに留意する必要があると考えている」との見解を示した。

さらに、今回の利上げ局面では、「日米の金融機関や企業、家計のバランスシート調整圧力は生じていないほか、1月にかけて米国経済の堅調さが改めて確認され、日米の金融政策スタンスの違いも縮小した」との認識を示したうえで、「日本銀行の政策の自由度が増した」と発言した。

そのうえで、先行きについては、「引き続き、前向きな企業行動の持続性が確認され、見通しが実現していけば、一段のギアシフトを進める局面だ」、「既に前向きな企業行動が生じてきたという点で、2%の物価安定の目標に近づいているとの認識のなか、過度な緩和継続期待が醸成され、物価上振れリスクや金融の過熱リスクが顕在化しないよう、1月に実施した追加利上げ以降も、ギアシフトを段階的に行っていくという視点も重要だ」と利上げに対する前向きな姿勢を表明した。

ちなみに、中立金利については、「中立金利の推定は困難」、「こうした(低金利が長期に続いたという)制約のもとで、中央銀行が一定の中立金利の水準を示すことは、市場でフォワード・ガイダンスのように捉えられる可能性もあり、政策の柔軟性の観点からも課題がある」と、その絞り込みに対して慎重な姿勢を示した。

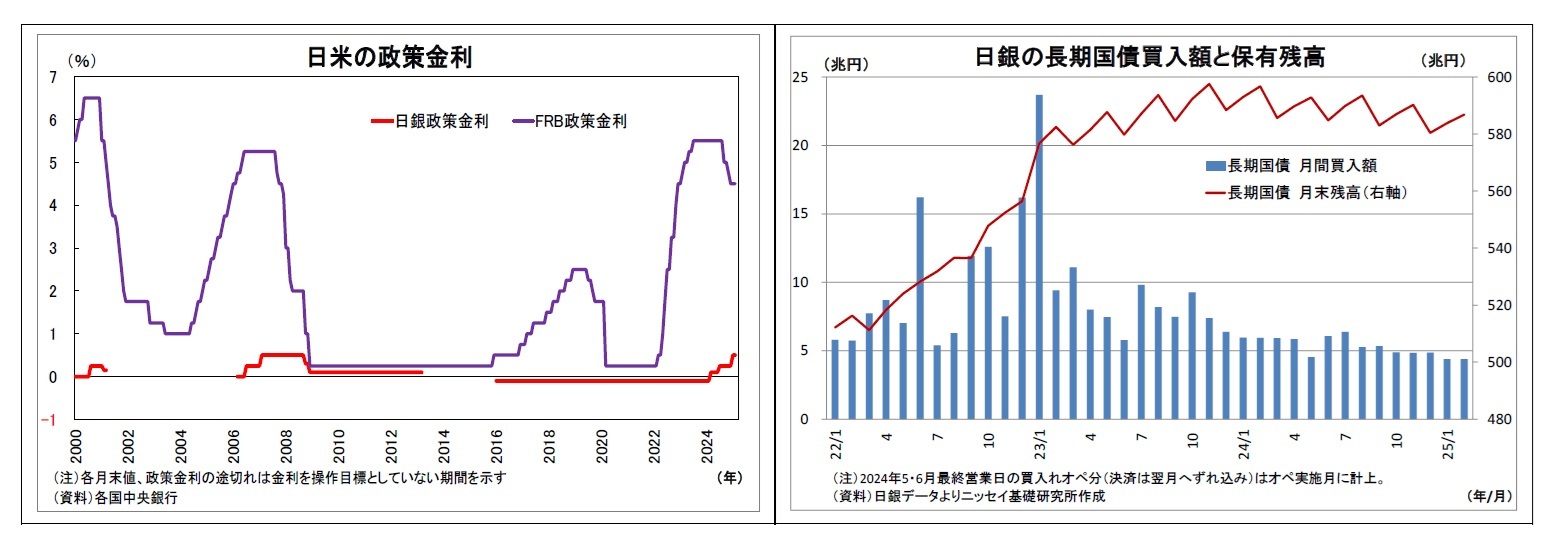

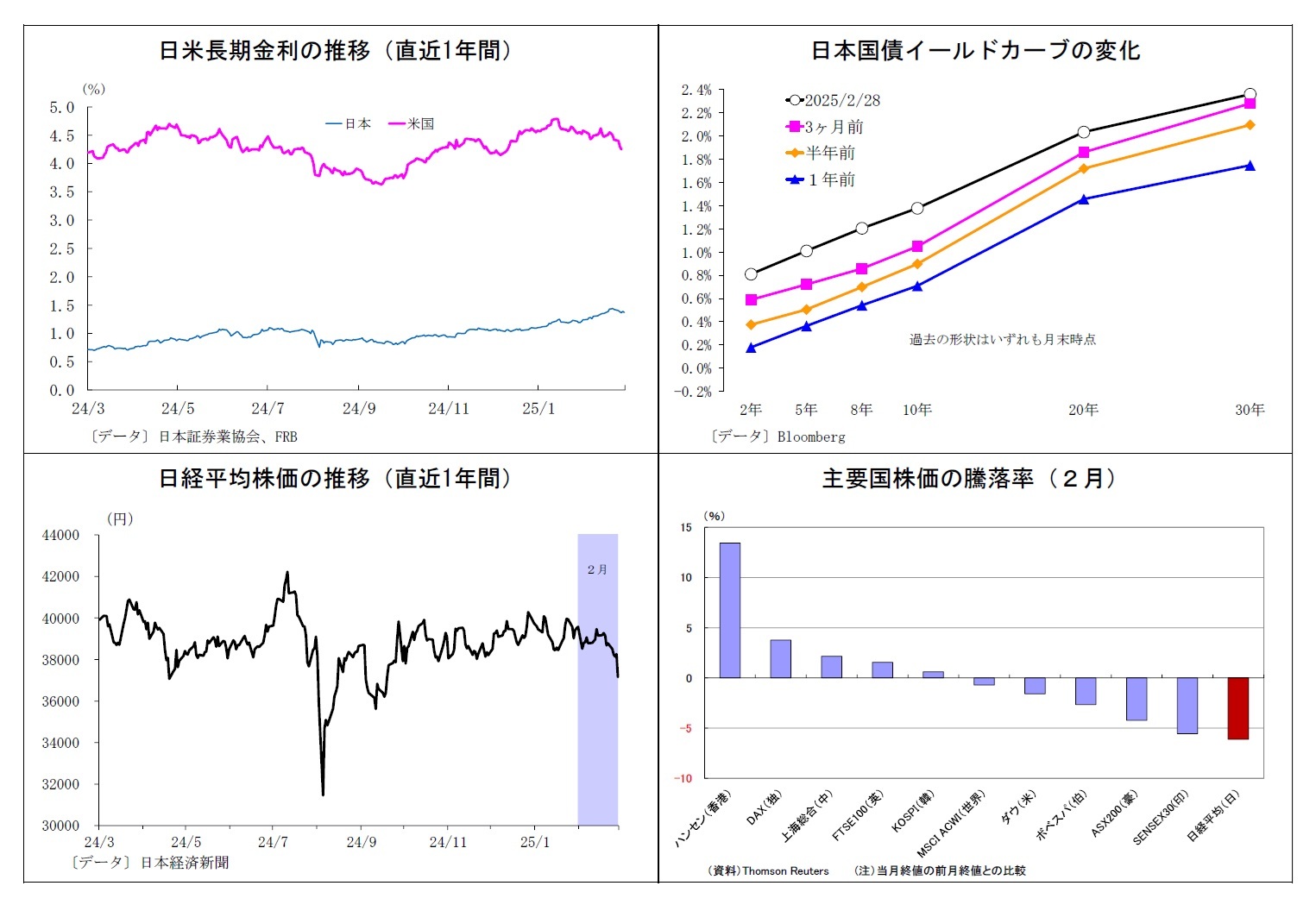

なお、2月は長期金利が大きく上昇したことを受けて、日銀からの長期金利上昇に対する反応にも注目が集まった。

19日の挨拶後の記者会見で、長期金利上昇に対する見解を問われた高田審議委員は、「YCC(長短金利操作)をやめた後の先行きに対する経済だとか、それから物価に対する見通しだとか、そういったものを普通に反映したものじゃないか」と発言した。

続く21日には、植田総裁が衆院予算委員会において見解を問われ、「長期金利は市場において形成されることが基本となる」、「基本的には景気の緩やかな回復が持続していることや、基調的な物価上昇率が高まってきていることを反映した動き」との認識を示す一方で、「長期金利が急激に上昇するような例外的な状況では、機動的に国債買い入れの増額を実施する」と発言した。

後段の発言については、質問に対して、昨年7月のMPMで国債買入れの減額計画を決定した際に公表した方針

1を改めて説明したに過ぎない形とも言えるため、総裁の真の意図は不明だが、市場では長期金利上昇に対してけん制を行ったと受け止められた。

1 「長期金利が急激に上昇する場合には、毎月の買入れ予定額にかかわらず、機動的に、買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する」

{kind=link}

{kind=link}

{kind=link}

{kind=link}