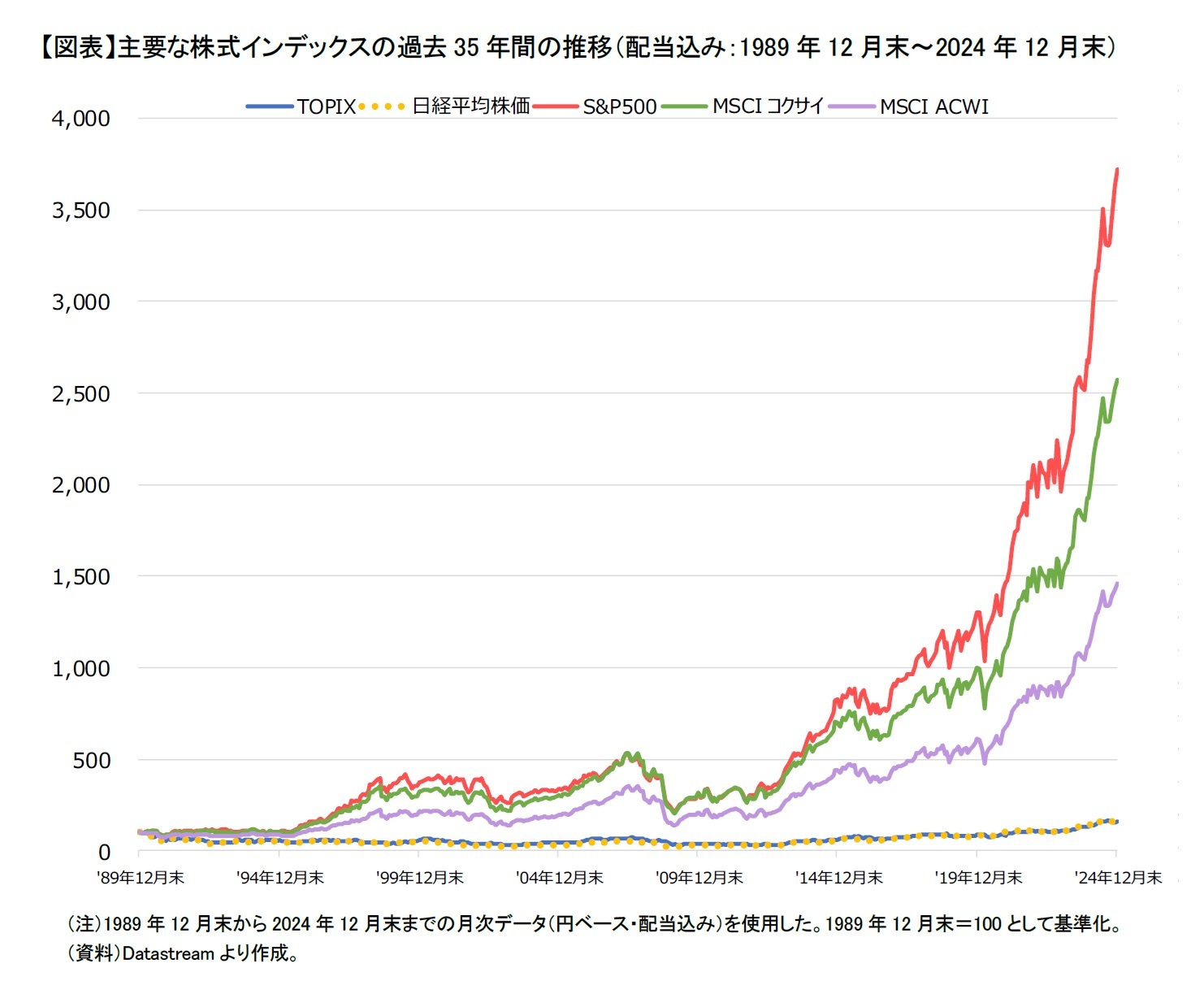

このレポートでは、S&P500とTOPIXの過去推移をPERとEPSに分解して分析した。その結果、S&P500は長期的に企業利益(予想EPS)の向上と連動して上昇してきたことが分かった。一方で、TOPIXはバブル期に企業利益(予想EPS)では説明しきれないほど高い水準にあり、市場が大きく歪んでいたと言える。バブル崩壊後から長期間にわたって正常化が進み、2002年頃までに市場の歪みがほぼ調整されたと筆者は考えている。2003年以降は、TOPIXが基本的に企業利益(予想EPS)に連動しており、理論的に説明できる合理的な値動きを示すようになっていると見られる。

株式インデックスへの長期投資は、インデックスの構成銘柄(企業)の長期的な利益成長に伴い、株価の上昇を期待する投資手法である。したがって、今後着実な経済成長が見込まれる先進国を中心とした株式インデックスであれば、その国・地域を代表する企業の利益拡大に伴って長期的な上昇が期待できるだろう。

日本の株式インデックスも、過去の歪みの調整が完了したことを踏まえると、長期的に上昇することが十分見込めるのではないかと考えられる。

2013年アベノミクスや2014年に発表された「伊藤レポート

3」のROE8%のガイドラインなどもあり、日本企業はROE(自己資本利益率)の改善を通じた持続的成長、利益の効率性向上などを目指してきた。さらに、2022年4月に始まった東京証券取引所の市場改革に向けて、日本企業は「資本コストや株価を意識した経営」に取り組むなど、中長期的な企業価値向上を推進している。今後、日本は少子高齢化による人口減少といった課題を抱えているが、多くの日本企業はグローバル市場を対象にビジネスを展開しており、引き続き利益を上げることが期待できるのではないかと思われる。

なお、分析の都合上、日本の株式インデックスとしてTOPIXを分析対象としたが、2013年1月末から2024年12月末までの過去データから、東証プライム市場上場銘柄の中から厳選された225銘柄で構成される日経平均株価の方が、TOPIXよりリターンが高かった。さらに、日経平均株価は新聞報道等で注目されることが多く、相場感覚を身につけやすい株式インデックスと言える(水野[2020]

4)。そのため、筆者は日本の株式インデックスとして日経平均株価も推奨したい。

株式インデックス投資には為替リスクや市場の変動リスクなどによる元本割れの可能性がある点にも注意が必要だが、今後15年以上の投資期間

5を確保できる人であれば、リスクを過度に恐れずに新NISAやiDeCoなどの税制優遇制度を積極的に活用し、成長が期待できる株式インデックスへの長期投資を始めてはどうだろうか。より安心して老後のための資産等を形成できるよう、本稿の分析が少しでも参考になれば幸いである。

{kind=link}