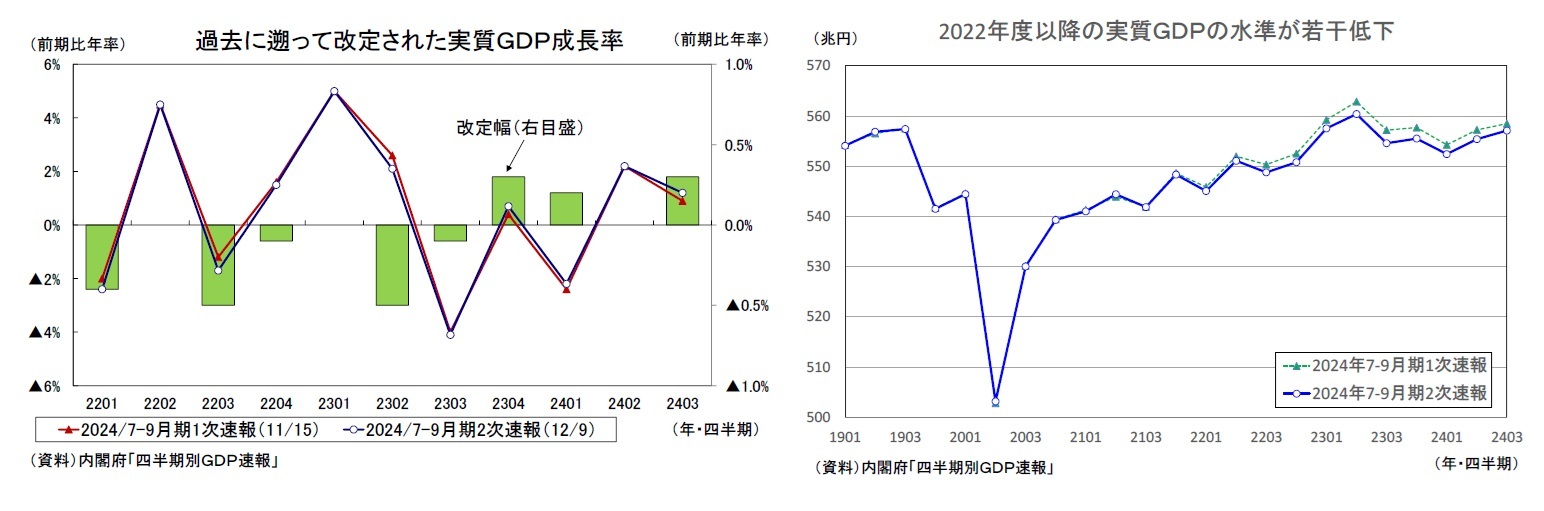

1.2024年7-9月期の実質GDPは前期比年率1.2%へ上方修正

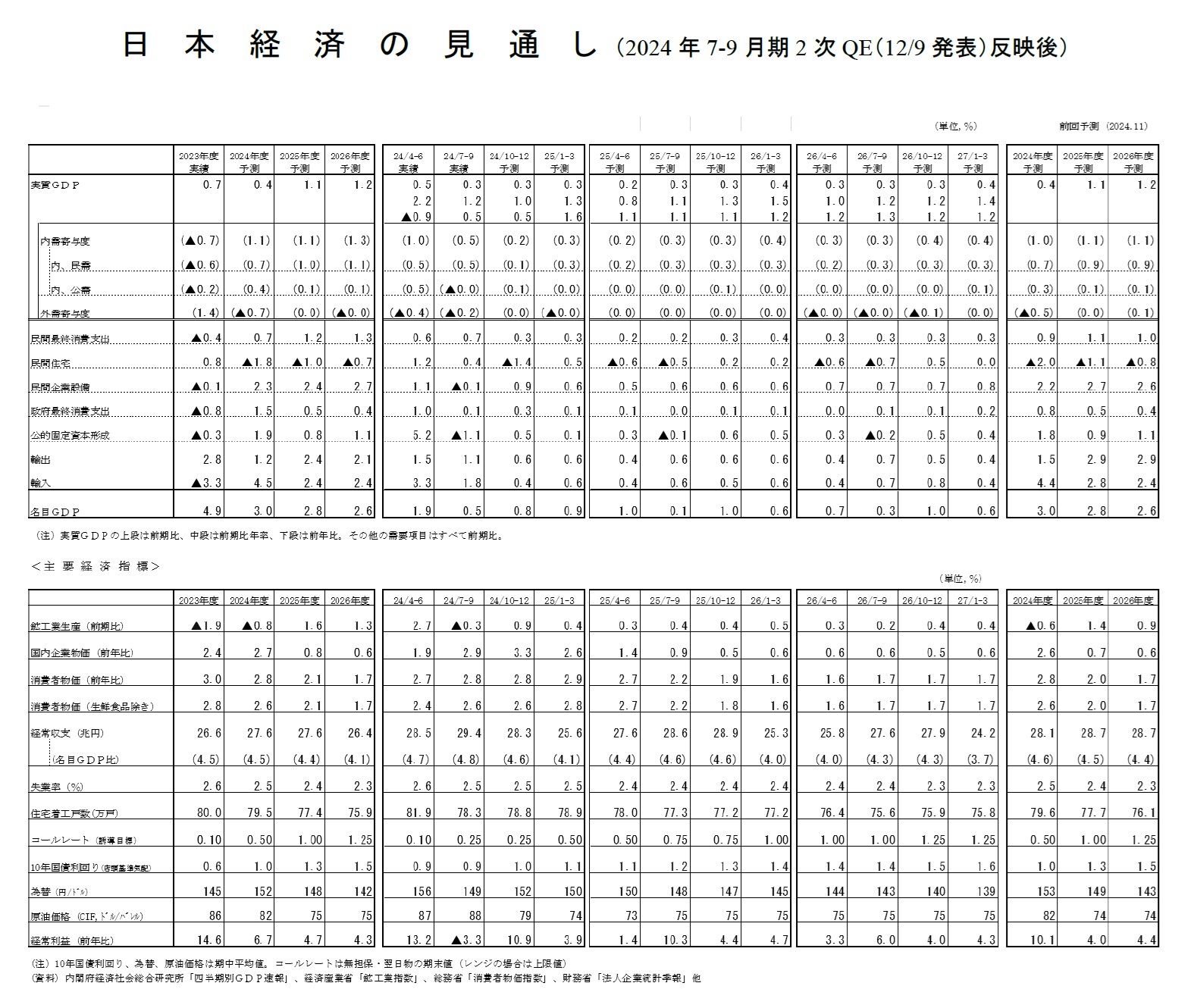

12/9に内閣府が公表した2024年7-9月期の実質GDP(2次速報値)は前期比0.3%(年率1.2%)となり、1次速報の前期比0.2%(年率0.9%)から上方修正された。

民間消費(前期比0.9%→同0.7%)、政府消費(前期比0.5%→同0.1%)、公的固定資本形成(前期比▲0.9%→同▲1.1%)は下方修正されたが、2024年7-9月期の法人企業統計の結果を受けて、設備投資(前期比▲0.2%→同▲0.1%)、民間在庫変動(前期比・寄与度0.1%→同0.2%)が上方修正されたことに加え、外需が前期比・寄与度▲0.4%から同▲0.2%へ上方修正されたことが成長率を押し上げた。輸出入ともに前年同期比は変わらなかったが、季節調整パターンが変わったことにより、前期比では輸出が上方修正、輸入が下方修正された。

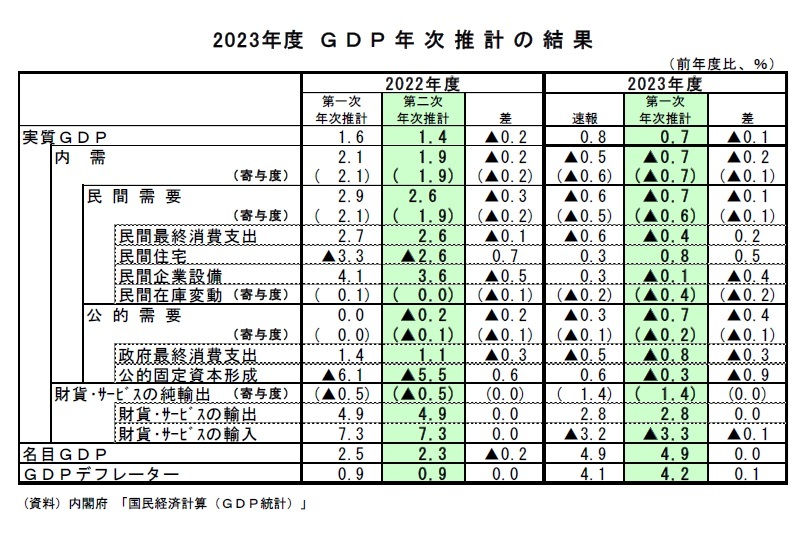

2023年度が速報値から年次推計値となった影響もあり、多くの需要項目で伸び率が修正されたが、所得税・住民税減税による家計の可処分所得の大幅増加を背景に消費主導のプラス成長となったことは1次速報と変わらない。

2024年7-9月期の2次速報と同時に2023年度の第一次年次推計値が公表され、実質GDP成長率は速報値の0.8%から0.7%へ下方修正された。民間消費(前年比▲0.6%→同▲0.4%)、住宅投資(前年比0.3%→同0.8%)は上方修正されたが、設備投資(前年比0.3%→同▲0.1%)、政府消費(前年比▲0.5%→同▲0.8%)、公的固定資本形成(前年比0.6%→同▲0.3%)が下方修正された。

また、2022年度の第一次年次推計値が第二次年次推計値となり、実質GDP成長率は1.6%から1.4%へ下方修正された。

四半期毎の成長率も過去に遡って改定された。四半期毎の成長率の改定幅はそれほど大きくなかったが、2022年度~2023年度前半が下方修正、2023年度後半以降が上方修正される傾向が見られた。2024年7-9月期は、実質GDP成長率は上方修正されたが、実質GDPの水準は1次速報時点よりも▲0.2%低くなった。

(2025年の春闘賃上げ率は2年連続の5%台を予想)

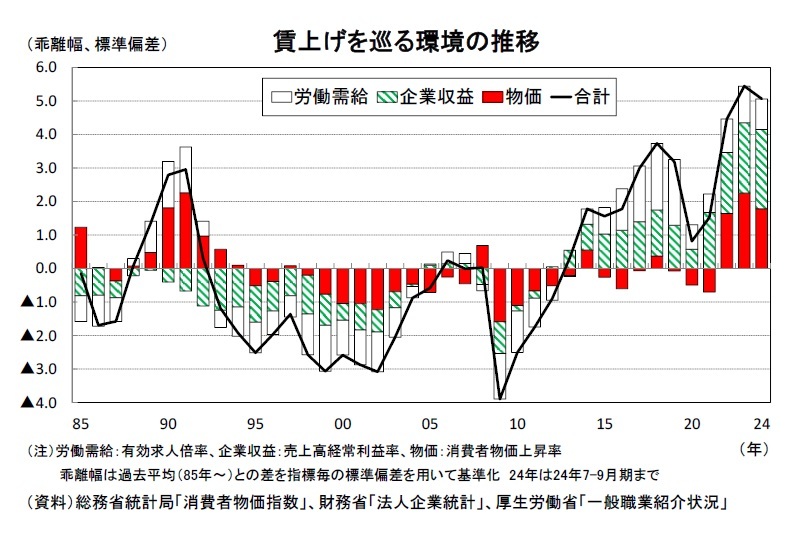

2024年の春闘賃上げ率は5.33%(厚生労働省の「民間主要企業春季賃上げ要求・妥結状況」)と33年ぶりの高水準となった。2025年の春闘を取り巻く環境を確認すると、有効求人倍率は低下傾向にあるものの引き続き1倍を大きく上回る水準となっており、失業率が2%台半ばで推移するなど、労働需給は引き締まった状態が続いている。また、法人企業統計の経常利益(季節調整値)は過去最高に近い水準となっており、消費者物価上昇率は高止まりしている。

賃上げの環境を過去と比較するために、労働需給(有効求人倍率)、企業収益(売上高経常利益率)、物価(消費者物価上昇率(除く生鮮食品))について、過去平均(1985年~)からの乖離幅を標準偏差で基準化してみると、3指標がいずれもプラスとなっており、その合計は過去最高となった2024年に近い水準となっている。賃上げの環境は引き続き良好と判断される。

連合は2025年春闘の基本構想で、賃上げ要求を2024年に続き5%以上(定期昇給相当分を含む)、中小労働組合は格差是正分を積極的に要求するとした。こうした状況を踏まえ、今回の見通しでは、2025年の春闘賃上げ率を5.20%と2年連続で5%台の高水準を維持することを想定した。

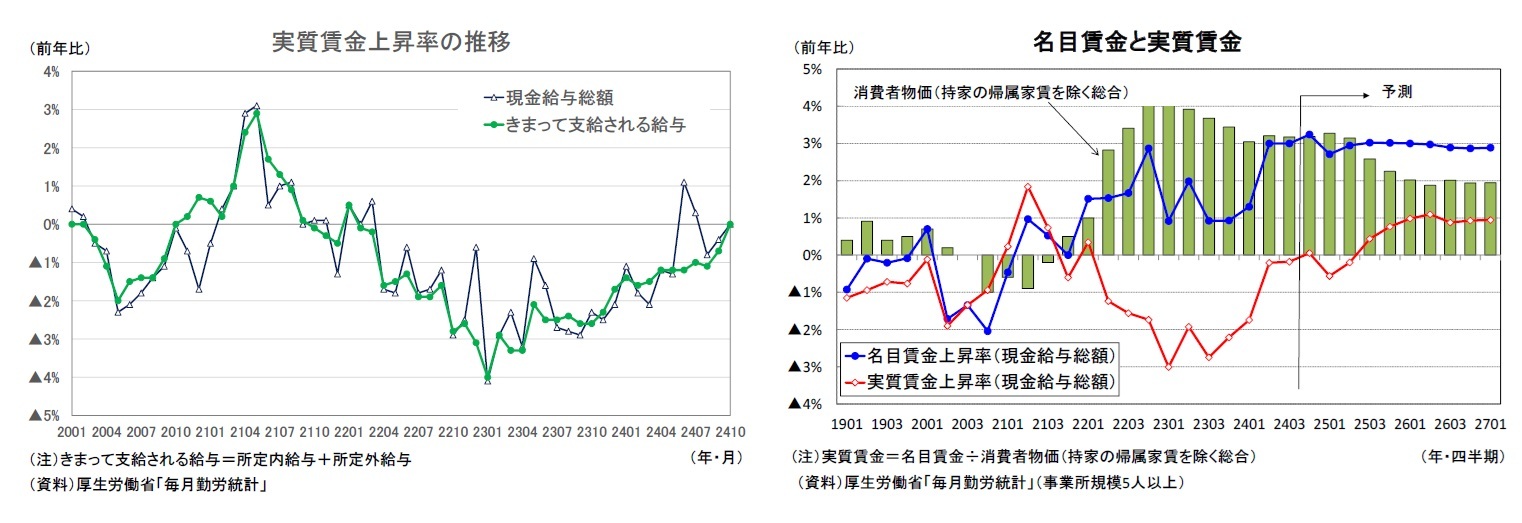

名目賃金を消費者物価で割り引いた実質賃金上昇率は2022年4月からマイナスが続いていたが、2024年6月に前年比1.1%と2年3ヵ月ぶりにプラスに転じた後、7月も同0.3%と2ヵ月連続のプラスとなった。ただし、6、7月のプラス転化は特別給与(ボーナス)の大幅増加が主因であったため、ボーナスの支給が少ない8月(同▲0.8%)、9月(同▲0.4%)はマイナス、10月(同0.0%)は横ばいにとどまった。

12月は、年末賞与の高い伸びを主因として名目賃金の伸びは大きく高まるが、それと同時に「酷暑乗り切り緊急支援」終了によって消費者物価上昇率も拡大することが見込まれる。名目賃金、消費者物価ともに振れの大きい展開が続くため、実質賃金の伸びは当面プラスとマイナスを繰り返す公算が大きい。実質賃金上昇率が持続的・安定的にプラスとなるのは、名目賃金が前年比で3%程度の伸びを続けるもとで、現在3%程度となっている消費者物価上昇率(持家の帰属家賃を除く総合)が2%台半ばまで鈍化することが見込まれる2025年7-9月期以降と予想する。

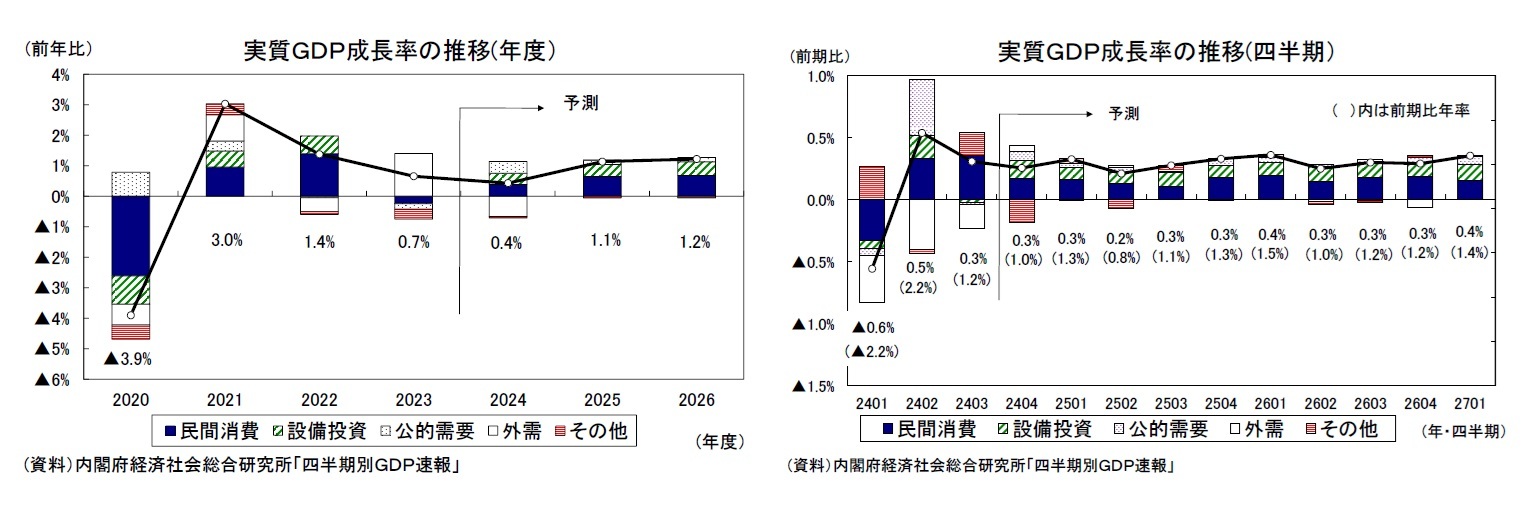

2.実質成長率は2024年度0.4%

2.実質成長率は2024年度0.4%、2025年度1.1%、2026年度1.2%を予想

2024年7-9月期のGDP2次速報を受けて、11/18に発表した経済見通しを改定した。実質GDP成長率は2024年度が0.4%、2025年度が1.1%、2026年度が1.2%と予想する。成長率見通しは11月から変えていないが、石破首相が所信表明演説において、2025年度税制改正で「103万円の壁」を引き上げることを言明したことを受けて、2025年度以降の家計の可処分所得が押上げられる可能性が高まったことから、民間消費の伸びを上方修正した。

一方、トランプ次期大統領の経済政策は関税引き上げ、不法移民の強制送還を中心にインフレ率を押し上げ、米国の経済成長率を押し下げる方向に働くことが見込まれる。また、中国は国内の不動産不況に加えて、米国による追加関税の影響で景気の低迷が続く可能性が高い。日本の輸出を取り巻く環境が厳しさを増したことを受けて、輸出の見通しを下方修正した。

2024年7-9月期の実質GDPは、所得税・住民税減税の効果で民間消費が高めの伸びとなったことを主因として2四半期連続のプラス成長となった。先行きについては、減税効果は減衰するものの、実質賃金の持ち直しに伴う実質可処分所得の増加が消費を下支えすることが見込まれる。また、設備投資は一進一退の状態から抜け出せずにいるが、高水準の企業収益を背景に基調としては回復の動きが続いている。米国、中国を中心として海外経済が減速することから、輸出が景気の牽引役となることは期待できないが、国内民間需要を中心に潜在成長率とされるゼロ%台後半を上回る年率1%程度の成長が続くだろう。

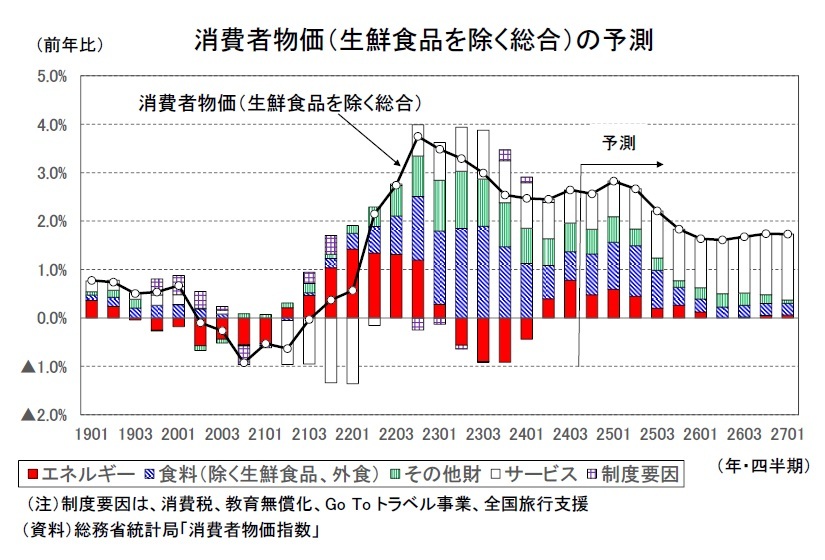

(物価の見通し)

消費者物価(生鮮食品を除く総合、以下コアCPI)は2023年9月以降、2%台の伸びが続いている、物価高対策の影響で基調が見極めにくくなっている。

物価高対策で足もとの電気・都市ガス代、ガソリン、灯油のエネルギー価格は押し下げられているが、前年に比べると補助金額が縮小しているため、政策要因はコアCPIの前年比上昇率を押し上げる方向に働いている。

コアCPI上昇率は、先行きも政策に左右されるだろう。電気・都市ガス代の「酷暑乗り切り緊急支援」は2024年10月使用分でいったん終了するが、11月に策定された経済対策では、「電気・ガス料金負担軽減支援事業」を2025年1~3月使用分で実施することが決まった(3月は補助額縮小)。また、2024年末までとしていたガソリン、灯油等の「燃料油価格激変緩和対策」は、規模を縮小して延長し、2024年12月から2ヵ月かけて価格上限が現在の1リットル=175円程度から185円程度に引き上げられることとなった。

エネルギー関連の物価高対策によるコアCPI物価上昇率への押し上げ幅は、2024年7-9月期の0.7%程度から10-12月期には0.4%程度といったん縮小するが、2025年入り後は補助金政策の縮小、停止の影響で押し上げ幅が再び拡大するだろう。エネルギー関連の物価高対策によるコアCPI上昇率への影響を年度ベースでみると、2022年度(▲0.6%程度)、2023年度(▲0.4%程度)は押し下げ要因となっていたが、2024年度から2025年度にかけては押し上げ要因となることが見込まれる(2024年度:0.5%程度、2025年度:0.5%程度、2026年度:0.0%程度と試算)。

コアCPI上昇率は足もとの2%台前半から、「酷暑乗り切り緊急支援」終了後の2024年12月に3%程度まで急速に高まった後、電気・都市ガス代の支援策が再開される2025年2月以降は伸びが鈍化するだろう。ただし、電気・都市ガス代の値引き額は2024年夏に比べて小さいこと、ガソリン、灯油等の補助金額が縮減することから、エネルギー価格の前年比上昇率は高止まりする。このため、コアCPI上昇率は当面2%台の推移が続き、円高による財価格の上昇率鈍化を主因として日銀の物価目標である2%を割り込むのは2025年度後半と予想する。

財価格は政策要因でエネルギーを中心に振れの大きい動きが続いているが、先行きについては円高の進行に伴う輸入物価の低下を受けて、徐々に伸びが鈍化することが見込まれる。

一方、サービス価格は2023年後半以降、2%台前半の伸びが続いていたが、2024年度入り後は1%台半ばまで伸びが鈍化している。しかし、高水準の賃上げ率は2025年以降も継続する見込みであり、人件費増加に伴うコスト増が価格転嫁されることにより、サービス価格の上昇ペースは再び加速する可能性が高い。2025年度から2026年度にかけては消費者物価上昇率への寄与度はサービスが財を上回るだろう。

コアCPIは、2023年度の前年比2.8%の後、2024年度が同2.6%、2025年度が同2.1%、2026年度が同1.7%、コアコアCPI(生鮮食品及びエネルギーを除く総合)は2023年度の前年比3.9%の後、2024年度が同2.2%、2025年度が2.0%、2026年度が1.8%と予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}