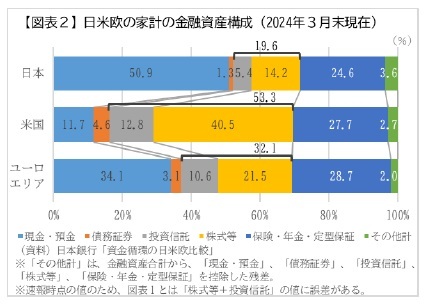

図表2をみると、日本の家計におけるリスク資産(株式等+投資信託)の構成比が19.6%であるのに対して、欧州は32.1%、米国は53.3%と、大きく差がついていることがわかる。この差は少なくとも2001年以降大きく縮小したことはなく、むしろ長期的には拡大している状況にある。その理由としては、超富裕層と呼ばれる個人投資家の数や、非課税制度の導入時期、長期的な株価の上昇率など、米国やユーロ圏が日本を上回る要素は複数思い当たるが、中でもしばしば指摘されるのが「金融教育」や「金融リテラシー」の差である。

米国では1990年代から連邦政府によって金融教育に関する法整備

3が行われ、現在は「National Standard

4」と呼ばれるフレームによって教育段階別に整理された内容に沿って、各州で金融に関するカリキュラムが編成されている。2022年段階では、40の州で金融教育がパーソナルファイナンス教育として義務化されている。一方日本では、中学校では2021年度、高等学校では2022年度から金融教育の要素を含む学習指導要領が実施されているところであり、教育現場への導入の度合いには大きな隔たりがあるといえる。

では、本当に日本人の金融リテラシーは米国に比べて劣っているのだろうか。金融広報中央委員会が実施する「2022年 金融リテラシー調査

5」は、金融リテラシーに関するいくつかの設問について、米国調査

6との比較が可能となっている。当該調査結果の比較では、「金融教育を学校等で受けた人の割合」は日本が7%に対し米国が20%と3倍近い乖離がある一方、金融知識に関する正誤問題

7の正答率は、日本が47%に対し米国が50%と、僅か3ポイントの差しか確認されていない。つまり、客観的な尺度による日本人の金融リテラシーは米国と比較して大きく劣っているわけではないのである。しかし、同じく共通設問から比較できる「金融知識に自信がある人の割合」は、日本が12%に対し米国が71%と、極めて大きな差がついている。

ここから、日本においてリスク資産への投資が大きく普及しない要因の1つとして、いわゆる「金融リテラシー」の低さではなく、自らの金融リテラシーに対する「自信のなさ」が大きく関係していることが予想される。

3 1994年、教育改革に関する基本法「2000年の目標-アメリカ教育法」が制定され、その中で金融教育を含む「経済」科目が挙げられている。また2002年に成立した「落ちこぼれゼロ法」に内包される「経済教育優越法」により、金融教育を行う非営利組織に対して補助金が交付されることとされている。

4 1998 年に 米国の経済教育評議会Council For Economic Education(CEE)及び NPO 法人Jump$tartが策定した金融経済教育フレームワーク。数度の改訂を経て、現在の最新版は2021年版。

5 全国の18~79歳の個人を対象としたインターネット調査(n=30,000)

6 米国金融業界の自主規制機関Financial Industry Regulatory Authority(FINRA)が3年毎に実施する調査(The State of U.S. Financial Capability: The 2018 National Financial Capability Study)。全米の18歳以上の男女(各州約500人を含む)を対象としたインターネット調査(n=27,091)。

7 複利・インフレ・住宅ローン・分散投資・債券価格・72の法則に関する正誤問題6問(n=30,000)

3――金融リテラシー・ギャップとは

{kind=link}

{kind=link}

{kind=link}

{kind=link}