3.日本経済の見通し

(民間消費、住宅投資は依然としてコロナ禍前の水準を下回る)

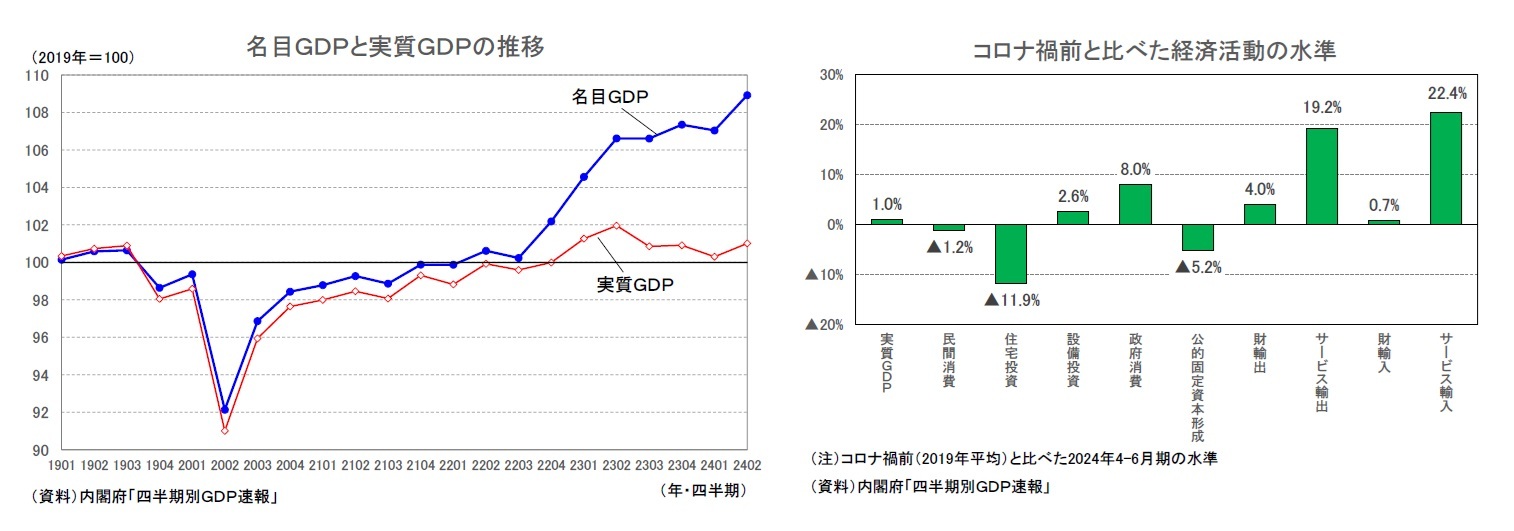

日本経済は、新型コロナウイルス感染症の影響で2020年度に急速に落ち込んだ後、持ち直しの動きが続いている。実質GDPは2024年4-6月期にはコロナ禍前(2019年平均)の水準を1.0%上回った。また、原油高、円安に伴う輸入物価の上昇を国内に価格転嫁する動きが広がったことからGDPデフレーターが上昇し、名目GDPは実質GDPの伸びを大きく上回っている。2024年4-6月期の名目GDPは607.6兆円(季節調整済・年率換算値)となり、コロナ禍前(2019年平均)を8.9%上回った。

ただし、実質GDP成長率は2023年度入り後、プラスとマイナスを繰り返しており、景気が一進一退の状態から抜け出したとは言えない。特に、コロナ禍以降の家計部門の低迷は深刻で、直近(2024年4-6月期)の民間消費、住宅投資はコロナ禍前(2019年平均)と比べると、それぞれ▲1.2%、▲11.9%低い水準にとどまっている。

(労働時間の減少が労働投入量を押し下げ)

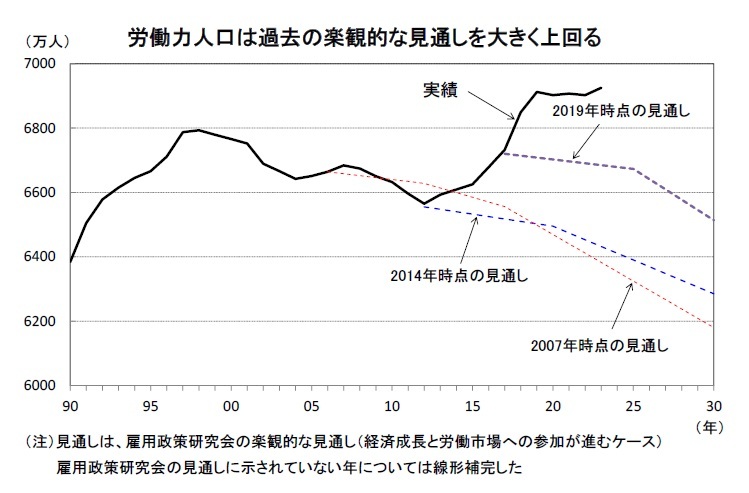

1990年代後半から10年以上にわたって減少傾向が続いていた労働力人口は、2013年に6年ぶりに増加に転じた後、2019年まで7年連続で増加した。新型コロナウイルス感染症の影響で2020年には減少したが、その後持ち直し、2023年には6,925万人とコロナ禍前の2019年を上回り過去最高を更新した。

労働力人口が2020年代まで増加を続けることは、従来は想定されていなかったことである。厚生労働省の雇用政策研究会が数年毎に公表している報告書では、常に先行きの労働力人口が減少することが示されていた。たとえば、2014年公表の報告書では、2020年の労働力人口は楽観的な見通し(経済成長と労働市場への参加が進むケース)でも6,495万人 とされていたが、実際には新型コロナの影響で前年から減少したにもかかわらず6,902万人となり、2014年当時の楽観的な見通しを407万人上回った。

想定を上回って労働力人口が増加を続けている理由は、高齢者と女性の労働力率が大幅に上昇していることである。男性の労働力率は70%台前半で横ばい圏の推移が続いているが、65歳までの定年引き上げや継続雇用制度の導入などにより、60~64歳の労働力率は2013年の76.0%から2023年には86.8%とこの10年間で約10ポイント上昇している。また、女性の労働力率は2013年の48.9%から2023年には54.8%まで上昇し、特に出産から子育てを担う年齢層で落ち込む「M字カーブ」の底が大きく上昇している。たとえば、2013年時点の女性の労働力率は30~34歳で70.1%、35~39歳で69.6%だったが、2023年にはそれぞれ82.6%、80.1%と10ポイント以上上昇した。

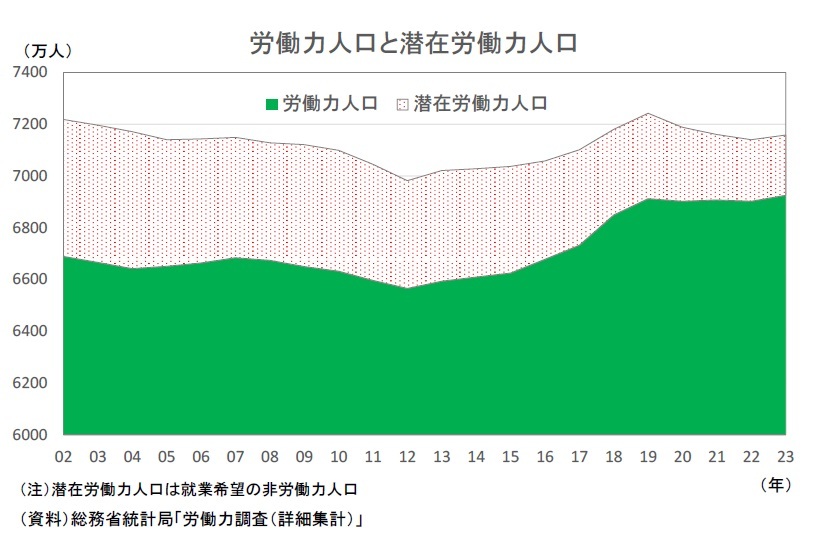

その一方で、労働力の増加余地が少なくなっていることも事実である。労働力人口がここまで増加を続けてきたのは、就業を希望しているにもかかわらず様々な理由で求職活動を行わないために非労働力化していた者(以下、潜在労働力人口)の多くが労働市場に参入するようになったためである。労働力人口は2002年の6,689 万人から2023年には6,925万人(+236 万人)へと増加したが、潜在労働力人口は、2002年の529 万人から2023 年には233 万人(▲296 万人)まで減少した。非労働力であった就業希望者の多くが労働市場に参入したことによって潜在労働力人口が大幅に減少したため、新たに労働市場に参入する余地は徐々に小さくなっている。

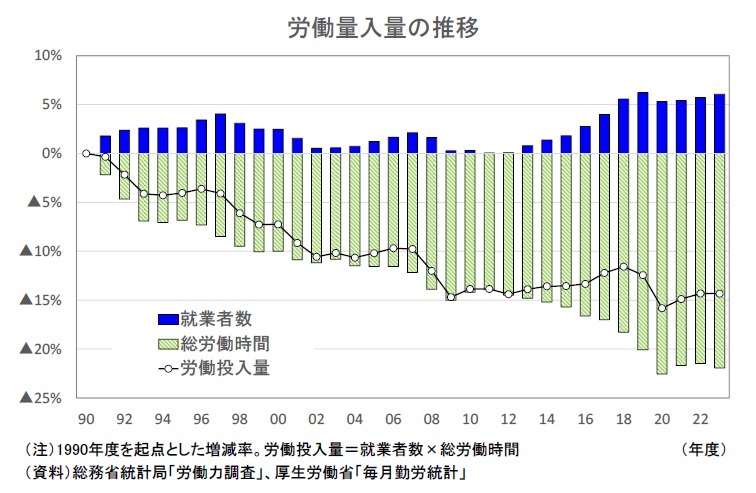

中長期的な経済成長に影響を及ぼすのは、就業者数に総労働時間(一人当たり)を掛け合わせた労働投入量である。日本の労働投入量は長期的に減少傾向が続いており、1990年度からの約30年間で▲15%程度減少した。人口減少下でも就業者数は増加傾向を維持しているが、総労働時間が1990年度と比べて▲20%以上減少していることが労働投入量の減少をもたらしている。

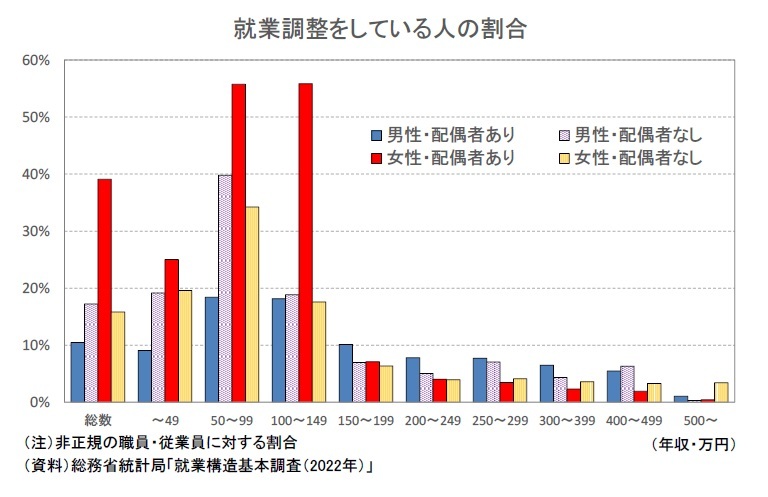

労働時間減少の要因としては、労働時間が相対的に短い高齢者や非正規労働者の増加や「働き方改革」の推進などが挙げられるが、住民税や所得税などの税金や社会保険料がかからないようにするため、労働時間を抑制する就業調整を実施するという、いわゆる「年収の壁」問題も労働時間減少の一因となっている。

総務省統計局の「就業構造基本調査」によれば、2022年の非正規の職員・従業員のうち、男性は14.1%、女性は30.6%が就業調整をしている。男女別には、男性は配偶者なし(17.3%)の方が配偶者あり(10.5%)よりも就業調整の割合が高いのに対し、女性は配偶者あり(39.1%)のほうが配偶者なし(15.8%)よりも就業調整の割合が高い。配偶者ありの女性については、年収50~99万円(55.7%)、100~149万円(55.9%)で就業調整の割合が50%を超えている。

言うまでもなく、無駄な労働時間の削減や効率的な業務遂行は望ましいことだが、労働時間を増やしたいと考えているにもかかわらず収入を抑えるために就業調整を行う人が多く存在することは、本人だけでなく日本経済全体にとっても大きな損失である。「年収の壁」問題に対して抜本的な対策を講じることによって、労働時間の増加を通じて労働投入量の減少に歯止めをかけることが求められる。

(「金利のある世界」復活で、家計の利子所得は増加へ)

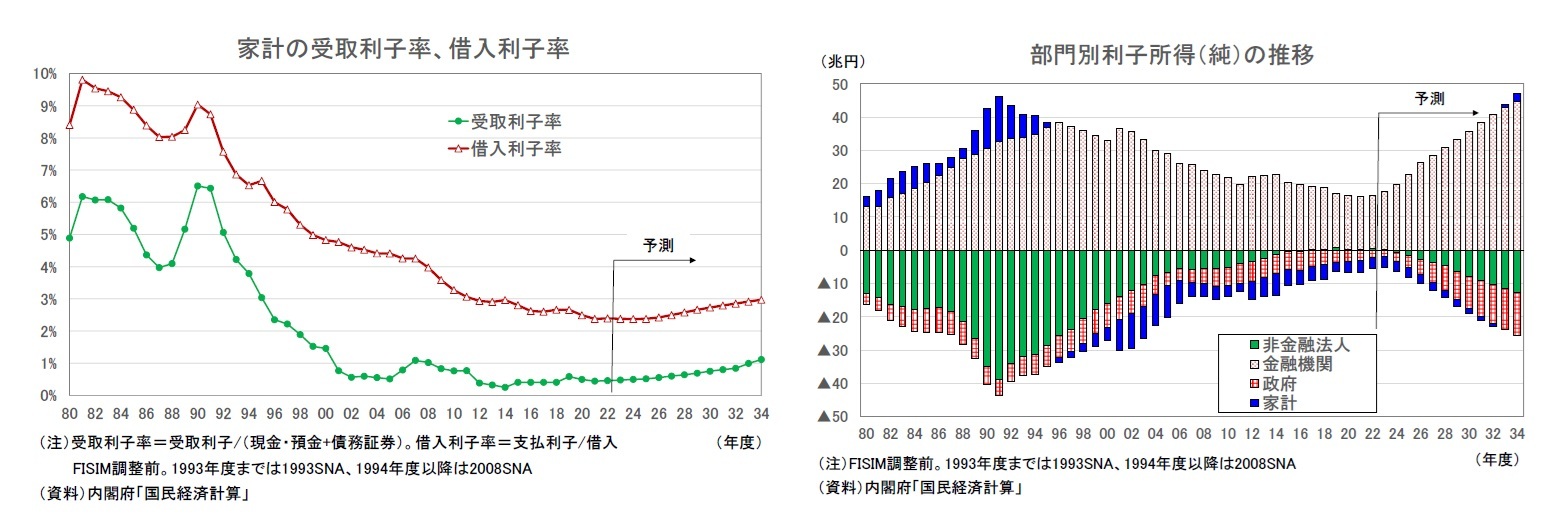

日本銀行は2024年3月にマイナス金利、YCC(イールドカーブ・コントロール)を終了し、政策金利(無担保コールレート・オーバーナイト物)を0~0.1%とした後、7月には政策金利を0.25%へ引き上げた。今回の見通しでは、政策金利は2027年度に1.25%まで引き上げられ、長期金利(10年国債金利)は予測期間末の2034年度に1.9%まで上昇することを想定している。

超低金利の長期化により、家計の受取利子率(受取利子/(現金・預金+債務証券))は1990年代初頭の6%台をピークに大きく低下し、2000年代初頭からは概ね0%台の推移が続いている。一方、家計の借入利子率(支払利子/借入)は1990年代初頭までの10%近い水準から大きく低下したが、足もとでも2%台と受取利子率を上回っている。この結果、家計の利子所得(純、FISIM調整前)は1991年度の13.3兆円をピークに減少が続き、1996年度以降は支払超過となっている。

企業部門(非金融法人)の利子所得(純、FISIM調整前)は1991年度の▲38.8兆円をピークに支払超過額の縮小傾向が続き、2017年度以降は受取超過となっている。また、政府の利子所得(純、FISIM調整前)の支払超過額は▲5兆円前後の横ばい圏で推移しているが、国債残高が急増していることを考慮すれば、実質的な利払い負担は大きく軽減されている。このように、超低金利の長期化によって、家計から企業、政府への所得移転が進んできた。

しかし、「金利のある世界」が復活したことにより、今後は家計の利子所得は増加に向かうことが見込まれる。金利の上昇ペースが緩やかにとどまること、住宅ローンを中心に借入金利も上昇することから、ネットの利子所得の増加幅は限定的にとどまるが、2033年度には家計の利子所得(純、FISIM調整前)は小幅ながらプラスに転じると予想する。一方、借入金利、国債金利の上昇に伴う利払い費の増加から、企業(非金融法人)の利子所得(純、FISIM調整前)は支払超過に転じ、政府の利子所得(純、FISIM調整前)の支払超過幅は拡大する可能性が高い。

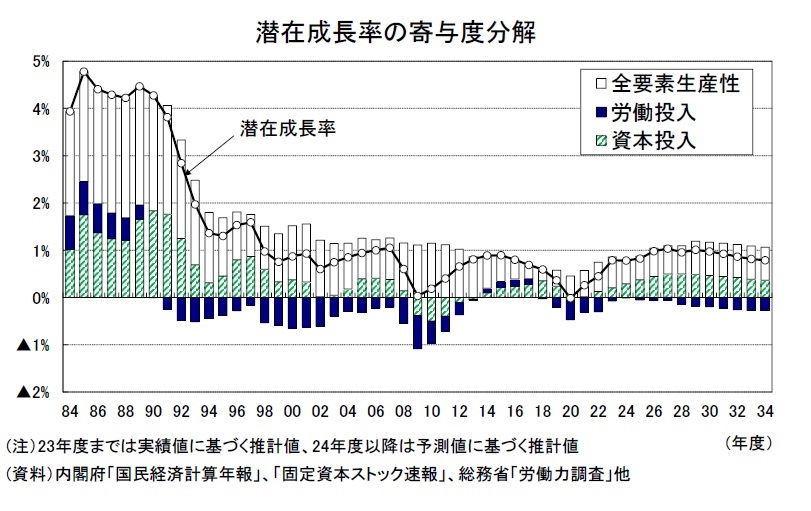

(潜在成長率は1%程度まで回復した後、徐々に低下)

1980年代には4%台であった日本の潜在成長率は、バブル崩壊後の1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準まで低下した。2002年以降の戦後最長の景気回復局面で一時1%を上回る水準まで回復した後、世界金融危機や新型コロナによって大幅マイナス成長となった際には、潜在成長率がほぼゼロ%まで落ち込んだが、足もとではゼロ%台後半まで持ち直している。

潜在成長率を規定する要因のうち、労働投入による寄与は1990年代初頭から一貫してマイナスとなっていたが、アベノミクス景気以降、女性、高齢者の労働参加が進んだことから2010年代半ばにかけて小幅なプラスとなった。しかし、コロナ禍で労働市場が一時的に悪化したことや、働き方改革の進展により労働時間が大幅に減少したことなどから、労働投入による寄与は再びマイナスとなっている。また、資本投入による寄与は世界金融危機後にいったんマイナスになった後、その後の設備投資の回復を受けてプラスを続けてきたが、コロナ禍で設備投資が大きく落ち込んだことを反映し、ゼロ%程度まで低下している。全要素生産性は長期的に低下傾向が続いているが、足もとでは0%台半ばまで持ち直している。

先行きの潜在成長率はコロナ禍からの回復の過程で上昇傾向が続くだろう。潜在成長率に対する寄与度をみると、労働力率の上昇を人口減少が打ち消す形で労働投入量は小幅な減少が続くが、設備投資の回復によって資本投入量の増加幅が拡大すること、働き方改革の進展、人手不足対応の省力化投資、デジタル関連投資などにより全要素生産性の上昇率が高まることから、2020年代後半には1%程度まで回復することが見込まれる。ただし、2030年以降は人口減少、少子高齢化のさらなる進展によって労働投入量のマイナス幅が拡大することから、潜在成長率は若干低下し、2030年代前半にはゼロ%台後半となるだろう。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}