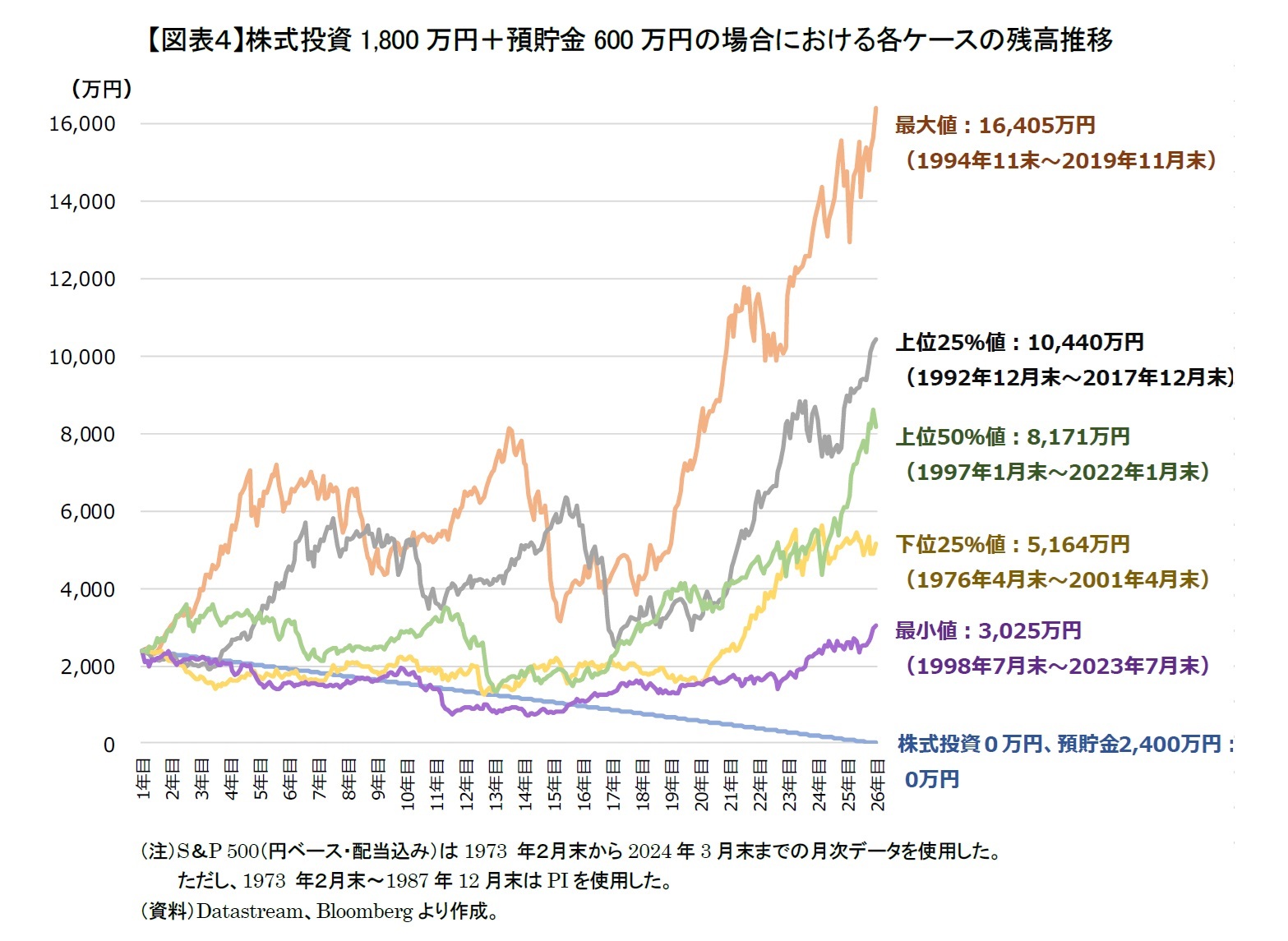

最小値のケース(紫色)では、投資開始~10年目の間に預貯金2,400万円(投資割合0%)の場合と大きな差がないが、時価が10年目から低迷して15年目から徐々に上昇し、25年後に3,025万円も残る。

下位25%値(黄色)のケースでは、13年目くらいまでは預貯金2,400万円の場合と短期的に差が見られないが、14年目くらいから預貯金2,400万円の場合の残高をずっと上回っている。

上位25%値(灰色)のケースでは、3年目までは預貯金2,400万円の場合より下回っていたが、4年目以降は大きく上昇する傾向となり、25年後に1億440万円の残高となった。

上位50%値(緑色)と最大値(オレンジ色)のケースでは、最初から株式投資0万円+預貯金2,400万円の場合の時価残高をはるかに上回っており、25年後にそれぞれ8,171万円と1億6,405万円も残っている。

これらのケースはリーマン・ショックとも言われる世界金融危機等により株価が何回か大きく下落したものの、全体的には時価が上昇しており、最終時価残高がゼロとなる預貯金だけ(株式投資0万円+預貯金2,400万円:投資割合0%)の場合よりも最終時価残高がかなり大きくなる。やはり、預貯金だけの場合よりも、想定した25年間を通して株式投資を継続した方が、最終時価残高は2,400万円よりもかなり増えることが期待できる。さらに、将来が過去と同じようなものと想定すれば、子孫のために、より大きな資産を残すため、もう一度、25年後の時点から更に25年間、これまでと同様に株式投資や引き出しをすることも可能と言えよう。

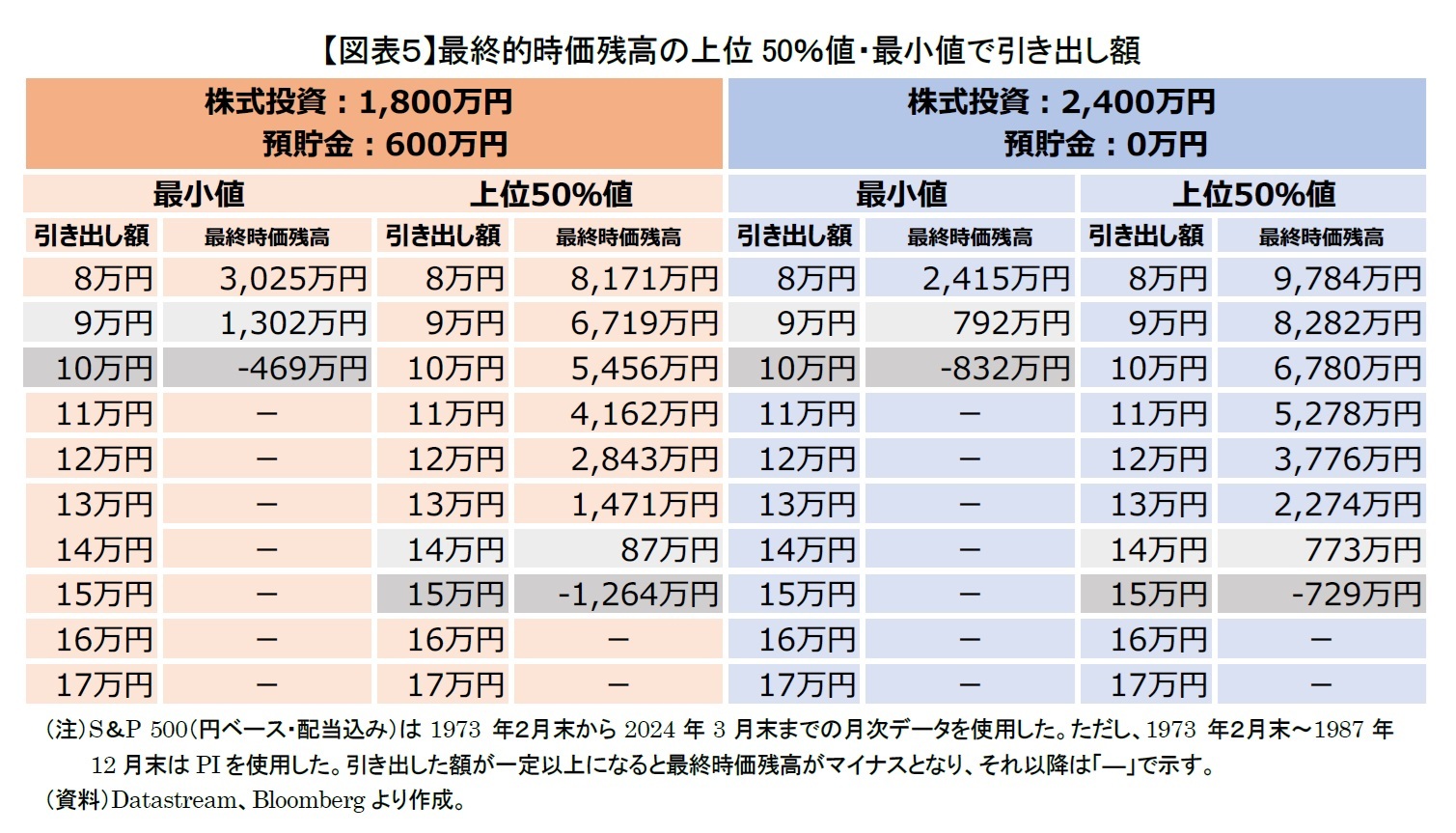

3――株式投資の最悪ケースでも、毎月最大いくら引き出せるか

{kind=link}

{kind=link}

{kind=link}