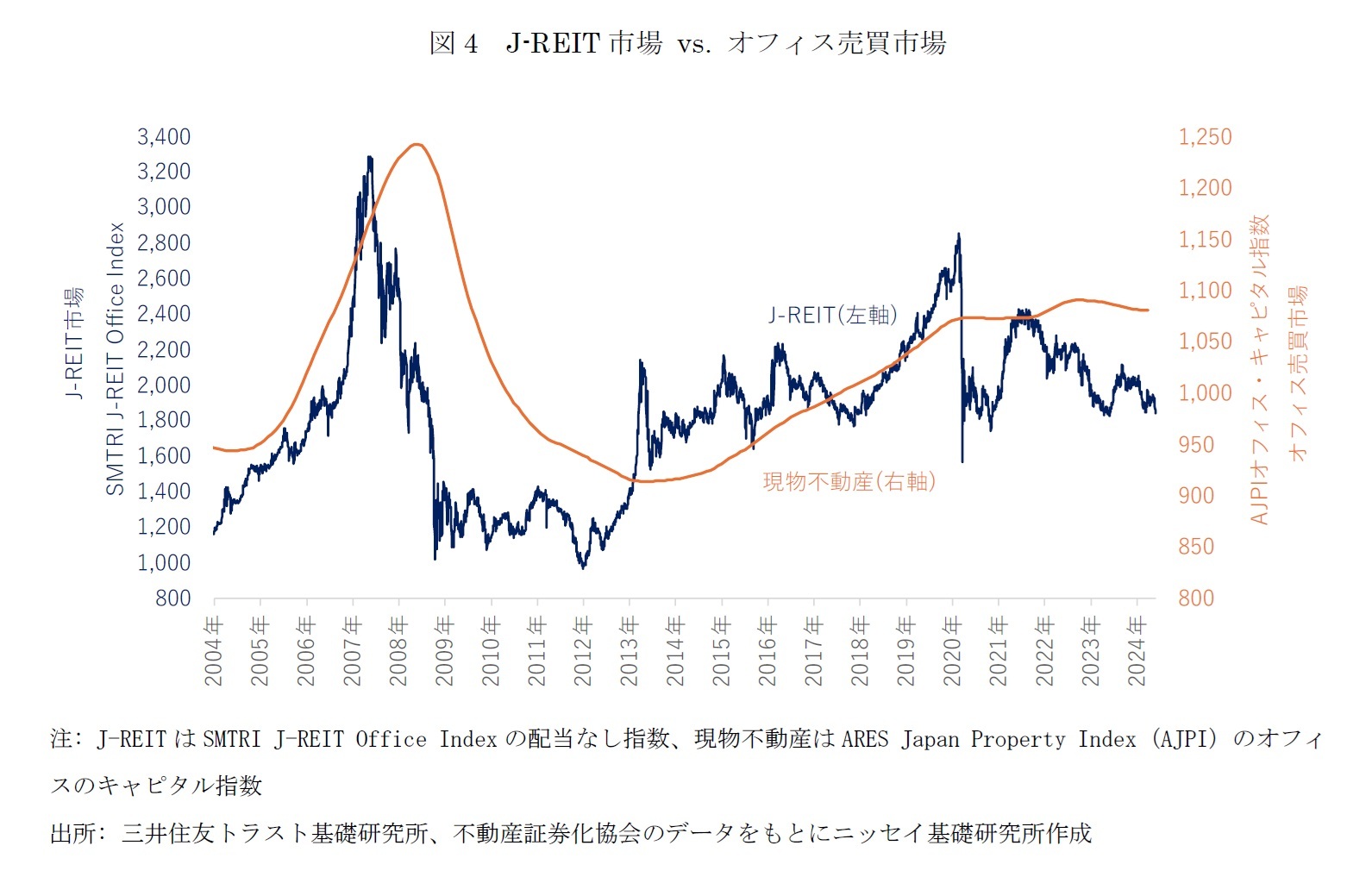

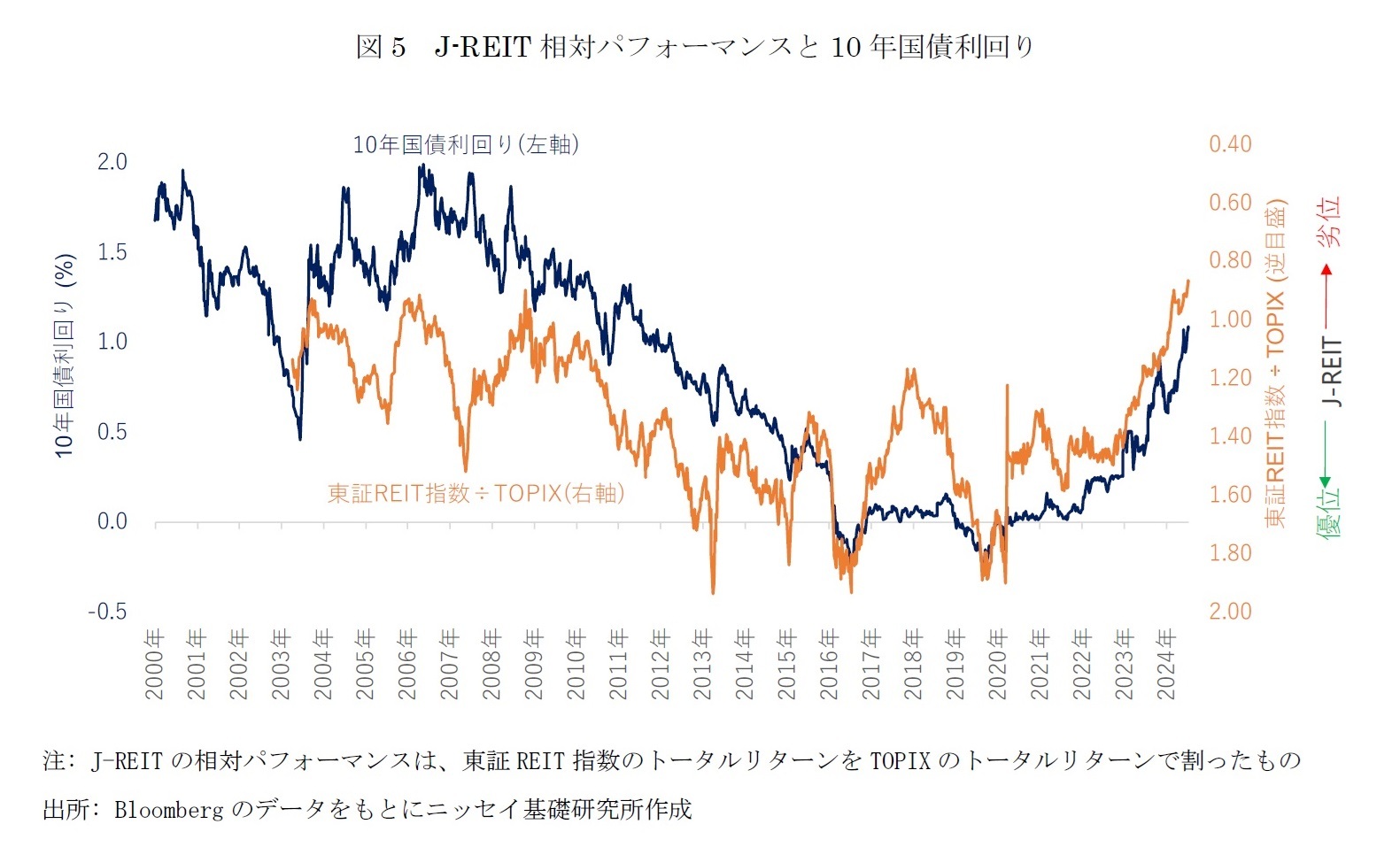

2 AJPIのキャピタル指数は不動産鑑定評価に基づくため、スムージング効果を考慮する必要がある。ただし、取引データをもとにヘドニック価格法により品質調整した国土交通省「不動産価格指数(商業用不動産)」やMSCI Real Capital Analyticsの価格指数と比較しても、世界金融危機前後のピークとボトムは同じ傾向をとったため、本稿ではAJPIのキャピタル指数を参照した。 3 日本銀行がマイナス金利政策を導入した2016年以降を見ると、J-REITの相対パフォーマンスが10年国債利回りから大きく乖離して悪化した時期が二回あった。第一に、金融庁が「毎月分配型投信は顧客本位ではない」と指摘したことで、毎月分配型を中心にJ-REIT投信から資金流出が増加した2017年以降の局面である。第二に、コロナ禍では在宅勤務が拡大したことに伴い、J-REIT市場全体の約4割を占めるオフィスが市況の先行きへの懸念が強まったため、2020年以降はJ-REITが相対的に劣後した。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}