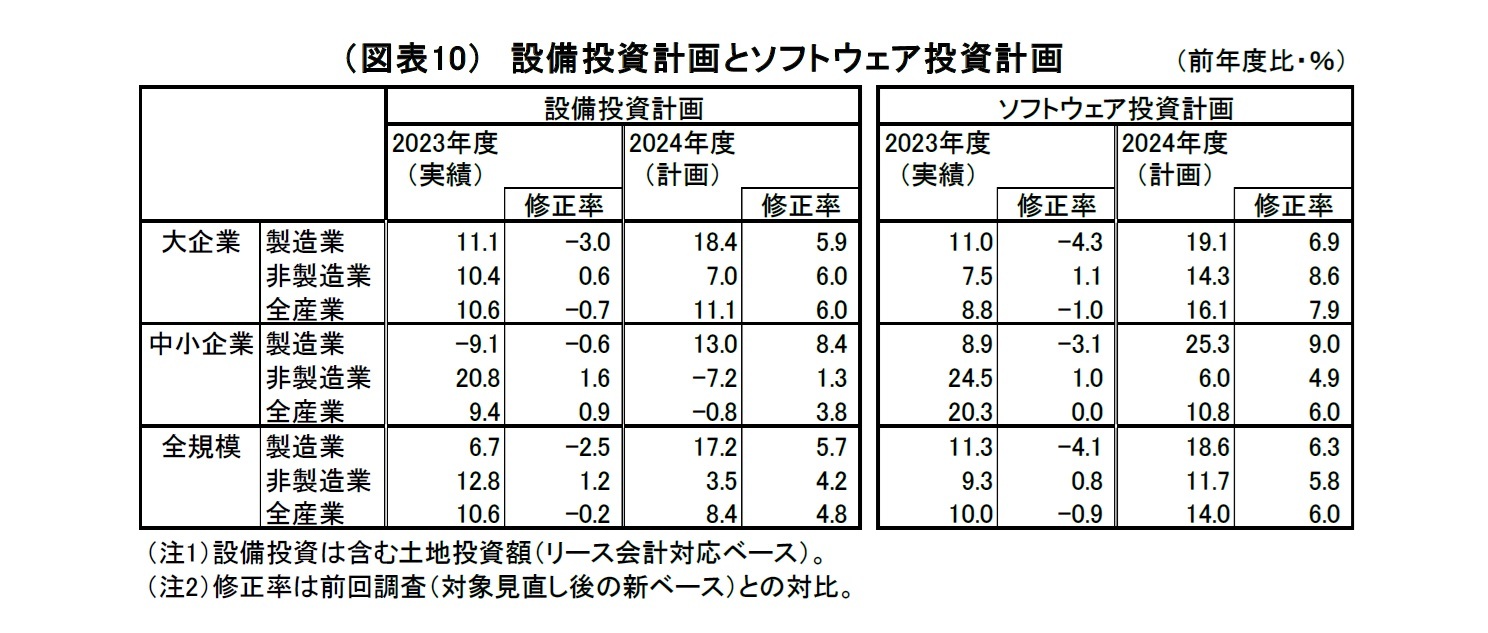

2023年度の設備投資計画(全規模全産業)は前年比10.6%増となり、前回3月調査(10.7%増)からほぼ横ばいとなった。

例年、6月調査(実績)では、大企業において下方修正が入ることで、全体として下方修正される傾向があるが

4、今回は下方修正幅がごくわずかに留まった。例年と比べて、次年度への先送り分も限定的になったとみられる。

一方、2024年度の設備投資計画(全規模全産業)は、前年比8.4%増と前回3月調査(3.3%増)から大きく上方修正された。前回からの上方修正幅は5.1%ポイントと例年

5をやや下回ったものの、既述の通り、例年よりも前年度実績が下振れなかったことで、前年比のハードルが上がった面があり、特に問題はない。

例年6月調査では年度計画が固まってくることで投資額が上乗せされる傾向が強いうえ、資材価格や人件費の上昇を受けて、名目の投資額が嵩みやすくなっている面も押し上げ材料になったようだ。ただし、実態としても、既往の収益回復を受けた投資余力の改善に加え、脱炭素・DX・省力化・サプライチェーンの再構築等に伴う投資需要を背景とした堅調な投資計画が示されたと評価している。

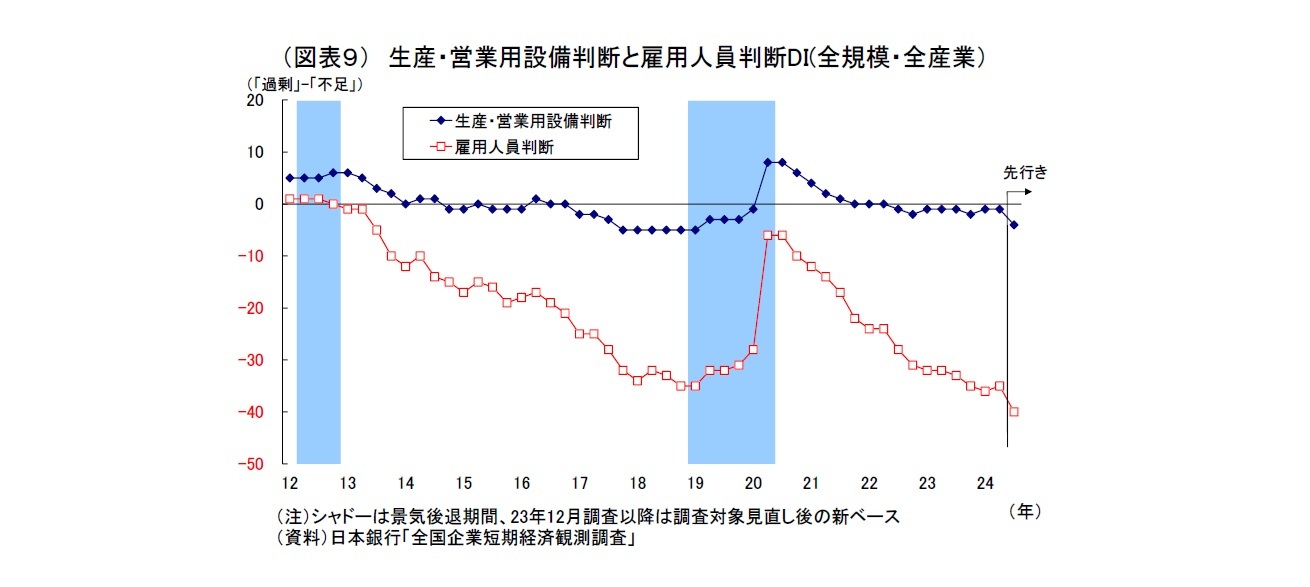

一方、今年度からの建設業の労働規制の強化もあって、人手不足による設備投資の制約が強まる恐れがあるだけに、堅調な計画が実績に繋がるか、フォローしていく必要がある。

2023年度設備投資計画(全規模全産業で前年比10.6%増)は市場予想(QUICK 集計7.0%増、当社予想も7.0%増)を上回る結果だった。一方、2024年度設備投資計画(全規模全産業で前年比8.4%増)は市場予想(QUICK 集計11.3%増、当社予想は12.6%増)を下回る結果だった。

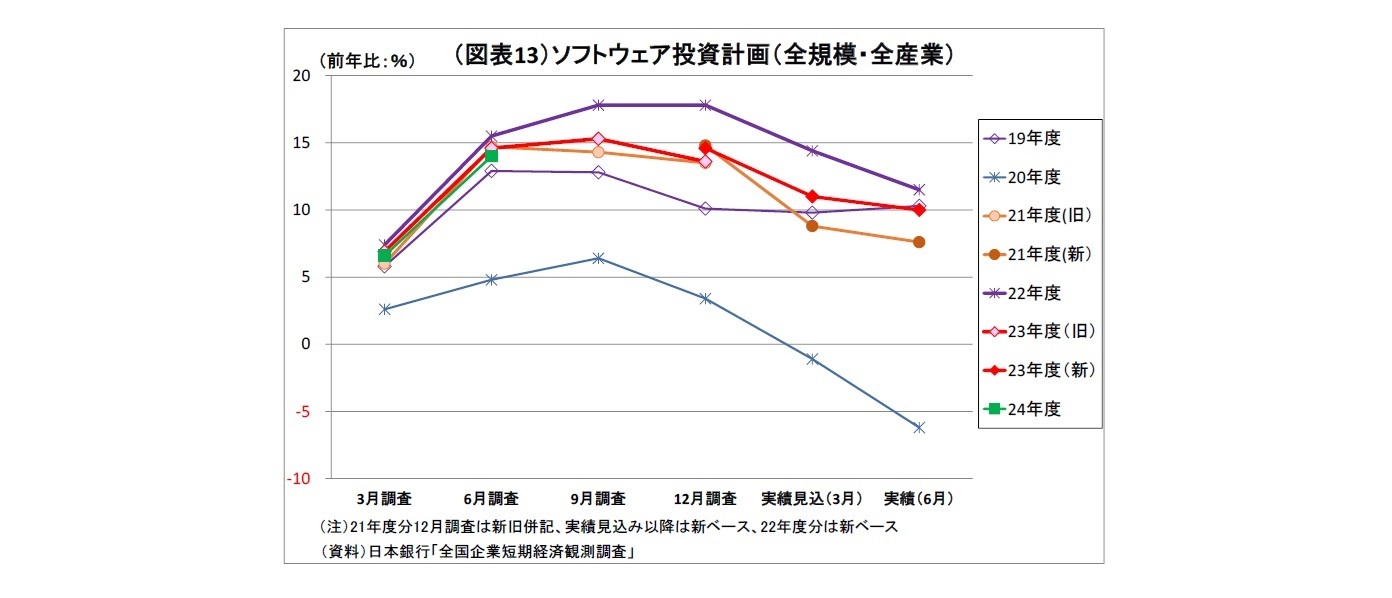

2023年度のソフトウェア投資額(全規模全産業)は前回(11.0%増)から下方修正されたものの、前年度比10.0%増と増勢は明確であった。また、2024年度の計画(全規模全産業)も前年比14.0%増(前回は6.6%増)へと上方修正され、高い伸びが示されている。

企業において、オンライン需要への対応や生産性向上・省力化等に向けた業務のIT化が加速している証左とみられ、前向きな動きと言える。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}