割引率は安全性の高い債券の利回りを基礎として、かつ支払いまでの期間を考慮して決定する必要がある。一方、期待収益率は市場動向や支払いまでの期間だけでなく、運用方針や年金資産のポートフォリオ、過去の運用実績等も総合的に勘案して設定する。市場金利の低下をリスクテイクで補えば期待収益率を下げる必要がないので、企業の裁量が大きい。

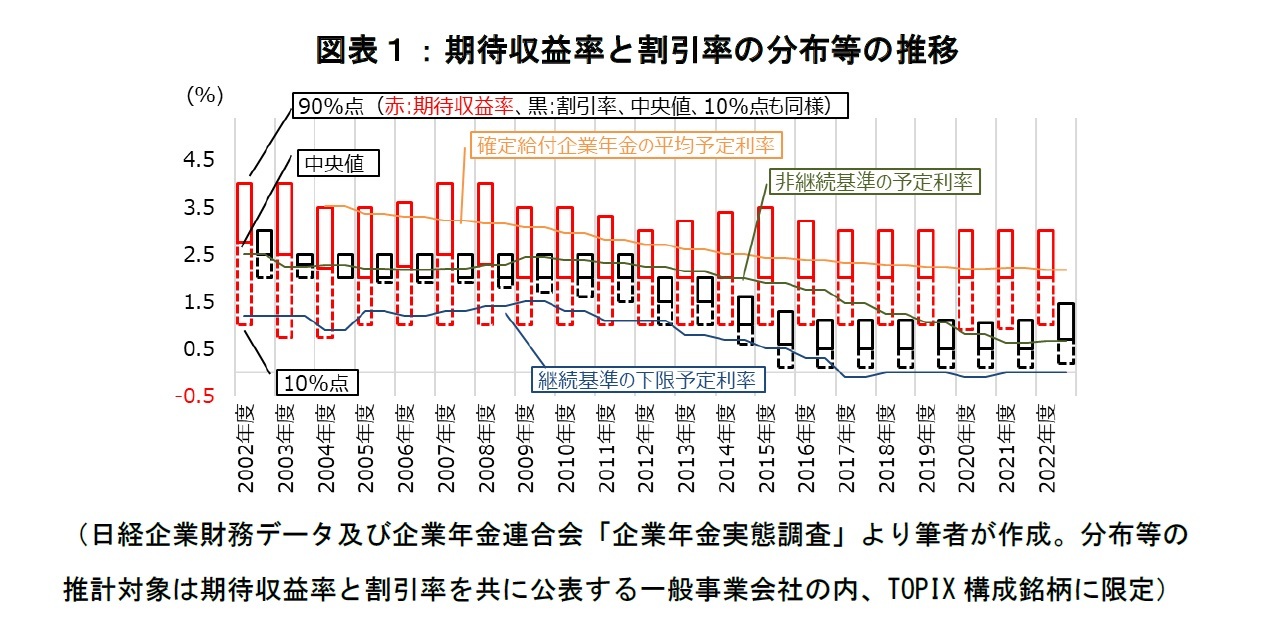

加えて、計算基礎の見直しの要否には重要性の原則が適用される。割引率は退職給付債務への影響を基準に重要性の判断を行うのに対し、期待収益率は当期損益への影響を基準に判断する。退職給付債務への影響は、おおよそ割引率の変化と支払いまでの期間の積になるので、通常は1%の変化でも相当の影響を受ける。一方、企業の業績次第ではあるが、期待収益率が1.5%変化しても、当期損益は10%以内の変化に収まるケースが9割を占める(図表1の対象企業の2011年度以降のデータを基に試算)。

しかし、重要性の原則は見直さないことを認めるだけで、見直すことを妨げない。図表1の分析対象企業のうち約5割が、2013年度以降に期待収益率を変更している。近年こそ市場金利は上昇に転じているが2013年度に比べて低い時期が長かったので、見直した企業のほとんどが期待収益率を下げたと思うかもしれない。しかし、期待収益率を下げた企業は約3割で、残りの約2割は期待収益率を上げている。

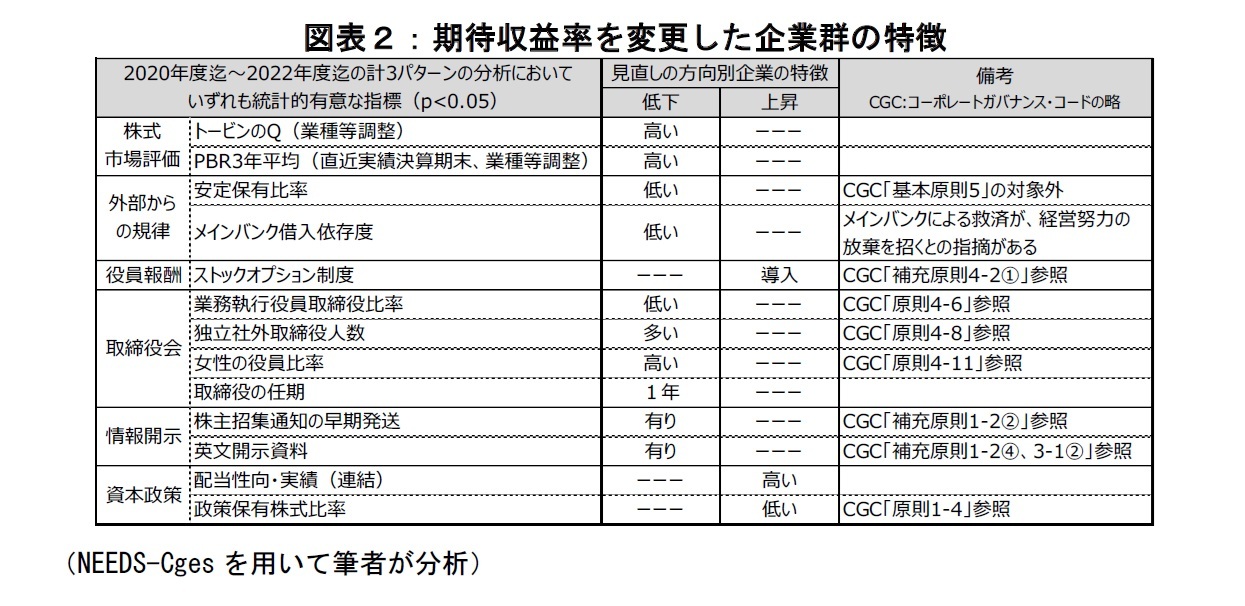

給付が一定なら、期待収益率が高いほど毎年拠出する掛金は小さくなるが、資産運用リスクは大きくなる。リスクが顕在化し積立不足が生じると追加掛金の拠出が必要になり、当然リスクが大きいほど追加掛金は高くなる。一般的に母体企業の経営状況が良好で不測の事態への対応力が高いほど、期待収益率を高く設定できると考えられる。そこで、期待収益率を変更した企業群の特徴を、NEEDS-Cgesを用いて分析した。

NEEDS-Cgesにはガバナンスに関連する指標だけでなく、ROAやROEといった収益力を示す指標や、手元流動性比率や自己資本比率といった安全性を示す指標も含まれるが、期待収益率を下げた(上げた)企業群とそれ以外の企業群との間に統計的に有意な差はなかった。一方、ガバナンスに関する指標の多くで有意な差が確認された(図表2)。

期待収益率を下げた企業群には、取締役会による経営に対する監督の実効性が高いと評される特徴がある。コーポレートガバナンス・コードでは、経営に対する監督の実効性の確保には、独立社外取締役や業務執行と一定の距離を置く取締役の活用や多様性の確保等が有用とされている。一方、期待収益率を上げた企業群には、株価や資本コストへの意識が高いと考えられる特徴がある。ストックオプション制度に企業価値の向上のインセンティブがあると考えられるのは、企業価値の向上に伴い株価が上昇するほど報酬が増えるからに他ならない。また、資本コストに対して十分な便益が期待できない政策保有株式の保有は資本効率を低下させるとして非難される。昨今も政策保有株式削減のニュースを目にするのは、一部の企業に資本効率の低下を招く政策保有株式を保有していることの証左でもある。

十分な検討を経た上で期待収益率の変更は不要と判断した企業もあるだろうから、変更していないからと言ってガバナンスに問題があるとは言えないが、期待収益率の設定とガバナンスは無関係ではない。経営環境が変化しているのに十分に検討しないのも問題だが、受益者の利益より特定のステークホルダーの意向を優先する変更も問題だ。企業を取り巻く経営環境を的確に捉え、多様なステークホルダーの理解を得られる適切な判断ができる体制こそが重要である。

{kind=link}

{kind=link}