(日銀)現状維持

日銀は4月25~26日に開催した金融政策決定会合(以下、MPM)において、金融政策の現状維持を決定した。なお、声明文の様式はこれまでと一変した。政策金利について、「無担保コールレート(オーバーナイト物)を、0~0.1%程度で推移するよう促す」としたうえで、その他については詳細な記述の代わりに、「なお、長期国債およびCP等・社債等の買入れについては、2024 年3月の金融政策決定会合において決定された方針に沿って実施する」と記載された。

ちなみに、前回3月MPMでは、金融市場調節方針(政策金利の設定)について2名(中村委員と野口委員)、長期国債買入れについて1名(中村委員)の反対票が出たが、今回は全員一致での決定となった。

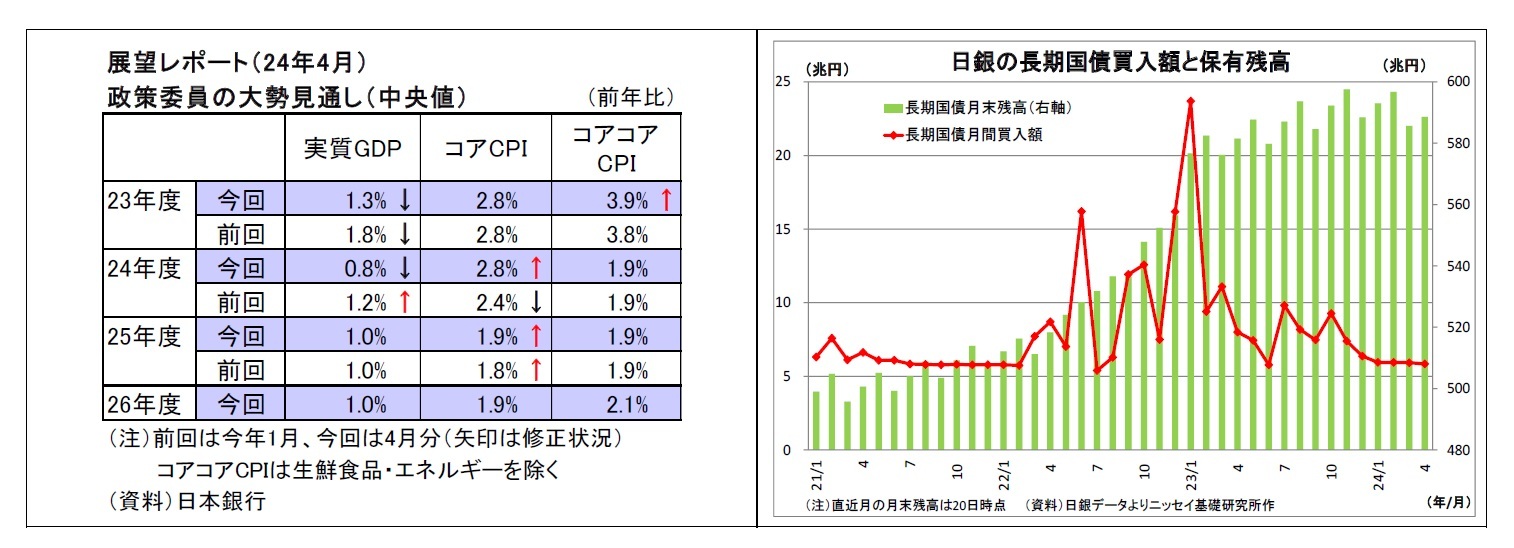

声明文とともに公表された展望レポート(四半期に一度公表)では、消費者物価上昇率(除く生鮮食品)の政策委員大勢見通し(中央値)として、2024年度分を前回1月時点の2.4%から2.8%へ(最近の原油価格上昇が主因とのこと)、25年度分を1.8%から1.9%へとそれぞれ上方修正し、新たに公表した26年度分は2%に程近い1.9%とした。また、レポートの文中では、「消費者物価の基調的な上昇率は、マクロ的な需給ギャップの改善に加え、賃金と物価の好循環が引き続き強まり中長期的な予想物価上昇率が上昇していくことから、徐々に高まっていくと予想され、見通し期間後半には物価安定の目標と概ね整合的な水準で推移すると考えられる」と表記している。

そのうえで、金融政策運営については、「先行きの経済・物価・金融情勢次第であり、この点を巡る内外の経済・金融面の不確実性は引き続き高い」としつつも、「以上のような経済・物価の見通しが実現し、基調的な物価上昇率が上昇していくとすれば、金融緩和度合いを調整していくことになるが、当面、緩和的な金融環境が継続すると考えている」と説明している。

会合後の総裁会見において、植田総裁は物価目標達成について、「全般的に物価情勢が上振れてきている」、「見通し達成の確度が上がっている」と前向きに評価。展望レポートで示した物価見通しが「本当に実現していけば、ほぼ持続的・安定的な 2%の物価上昇の実現にかなり限りなく近づく」とし、「特に見通し期間の後半について、この通りの姿になっていくということであれば、そこでは私どもの政策金利もほぼ中立金利の近辺にあるという状態にあるんだろうなという展望は持っている」との見解を示した。

一方で、「基調的物価上昇率はまだ 2%を下回っているというふうに考えていますので、緩和的な金融環境、現実的には今のところは 0~0.1%という短期金利の水準が適当である」と言及した。さらに、利上げの影響は住宅ローンの借り手など広範な経済主体に及ぶことを指摘し、「多様な影響を考慮しつつ、利上げを注意深く、やるんであれば進めていくということになる」と述べた。

市場で縮小観測が燻っている長期国債買入れの減額については、将来的な減額を視野に入れていることに触れた後、「今日の会合では 6 兆円で続けるということに関して特に反対は出なかった」、「具体的にいつの時点でということを申し上げられる段階ではない」と回答。国債買入れの幅については、日々のオペにおいて金融市場局がある程度の幅を持って決定し得るとした上で、「長期的にオペの金額を減らしていくという際には、政策委員会で決定して、きちんとアナウンスをして進めていくということになる」と説明した。

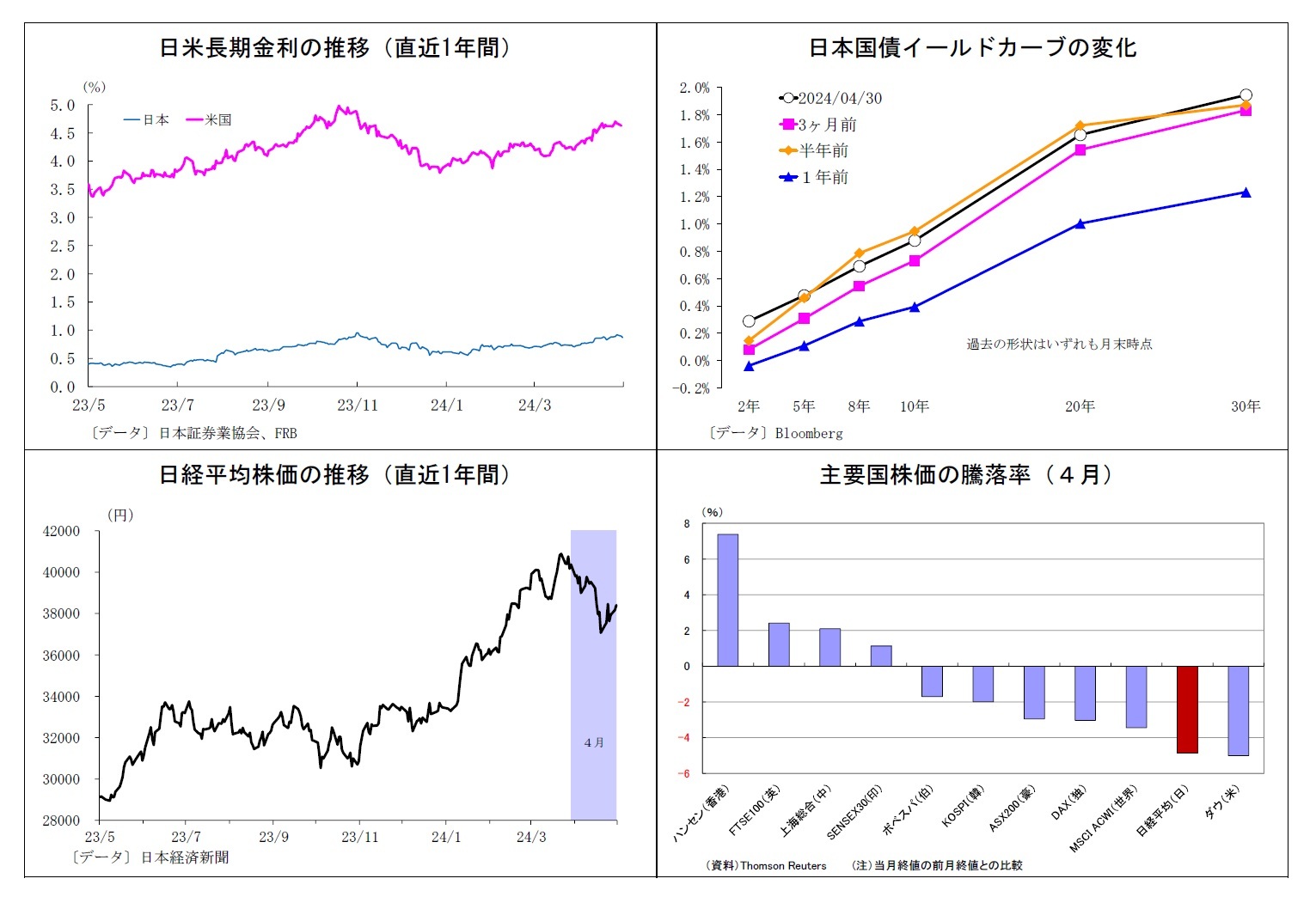

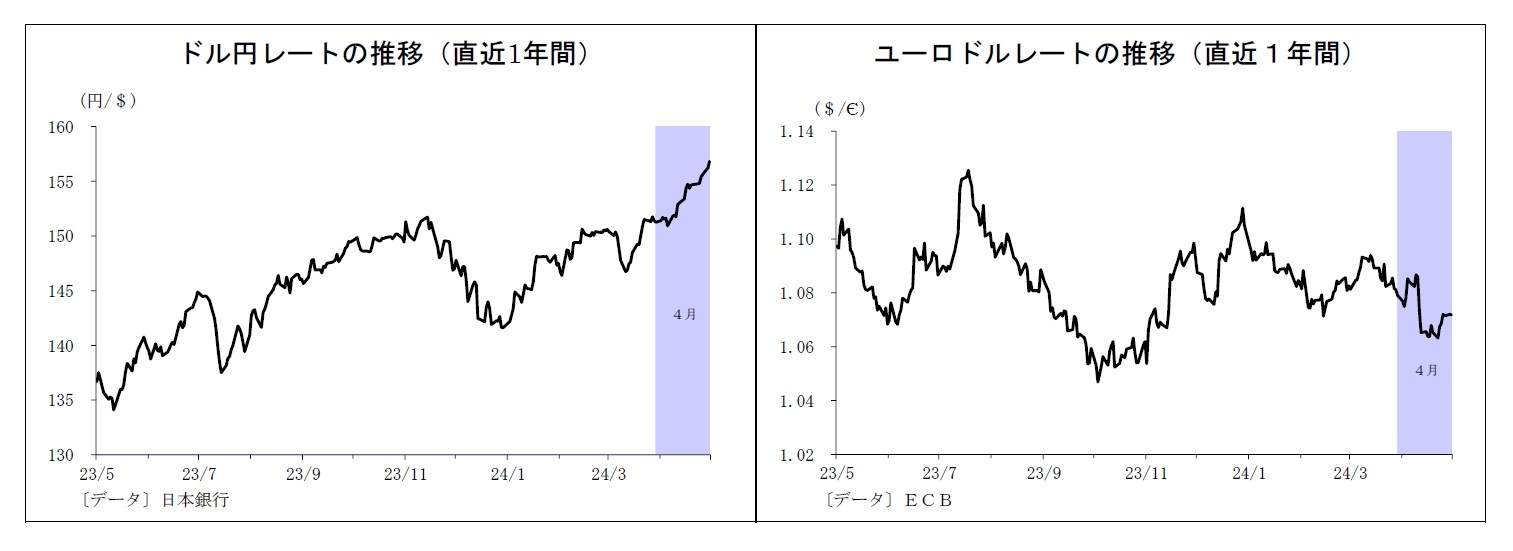

また、会見では、足元で円安が進んでいることを踏まえ、円安が金融政策に与える影響に関する質問が相次いだ。総裁は、「まず、金融政策は、為替レートを直接コントロールの対象とするものではない」とした上で、「仮に、(中略)基調的な物価上昇率に無視し得ない影響が発生するということであれば、金融政策上の考慮あるいは判断材料となる」との見解を示した。そして、具体例として、「(為替変動が)長期化するという場合、(中略)24 年のインフレ率に影響が出て、来年の 25 年の春闘の賃金上昇率に跳ねるようなことになれば、それは影響が長期化する、あるいは「第二の力」に影響する基調的物価の動きに影響するということになるということ」、「そういう動きが予想できるような状況になれば、それは(25年春闘より)もっと手前で判断できる」と付け加えた。

一方、総裁は、これまでの円安の影響について、「基調的な物価上昇率に(中略)今のところ大きな影響を与えているということではない」とし、記者からの「今回は基調的な物価上昇率への影響は無視できる範囲だったという認識でよいか」との問いに対しても「はい」と答えた。また、円安の影響が現れる輸入物価についても、「21 年から 22 年にかけてものすごい上昇したわけですが、それと比べると足元の上昇はそれほどのものではない」との認識を示した。

{kind=link}

{kind=link}

{kind=link}

{kind=link}