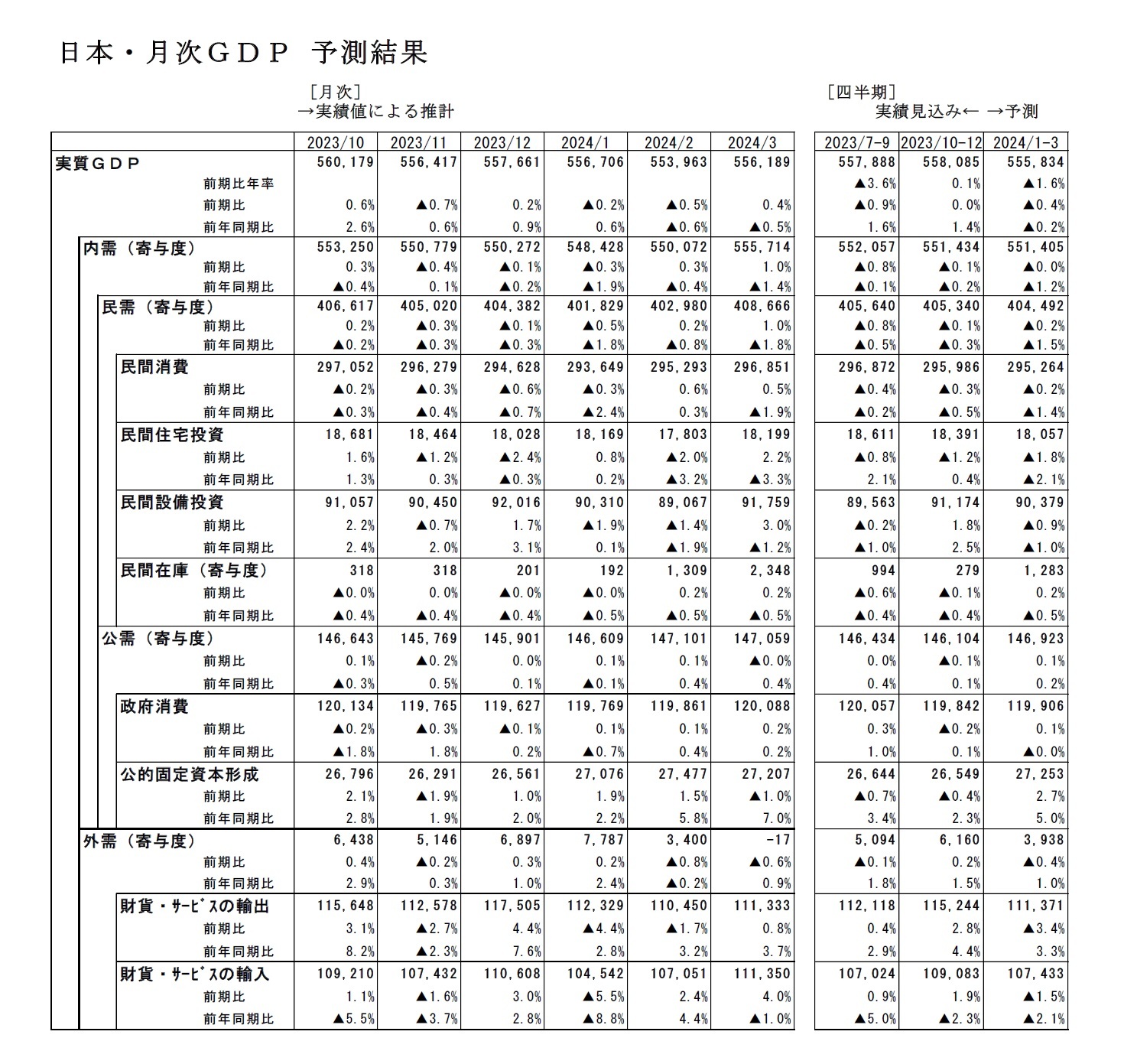

2024年1-3月期の実質GDPは、前期比▲0.4%(前期比年率▲1.6%)と2四半期ぶりのマイナス成長になったと推計される

1。

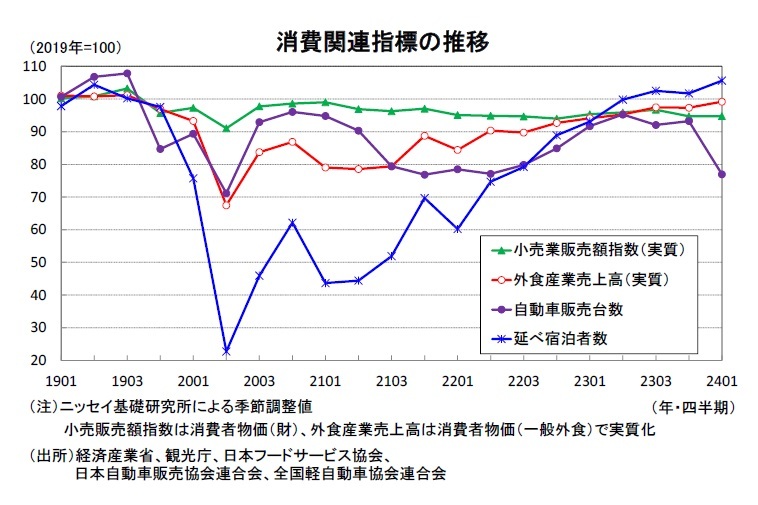

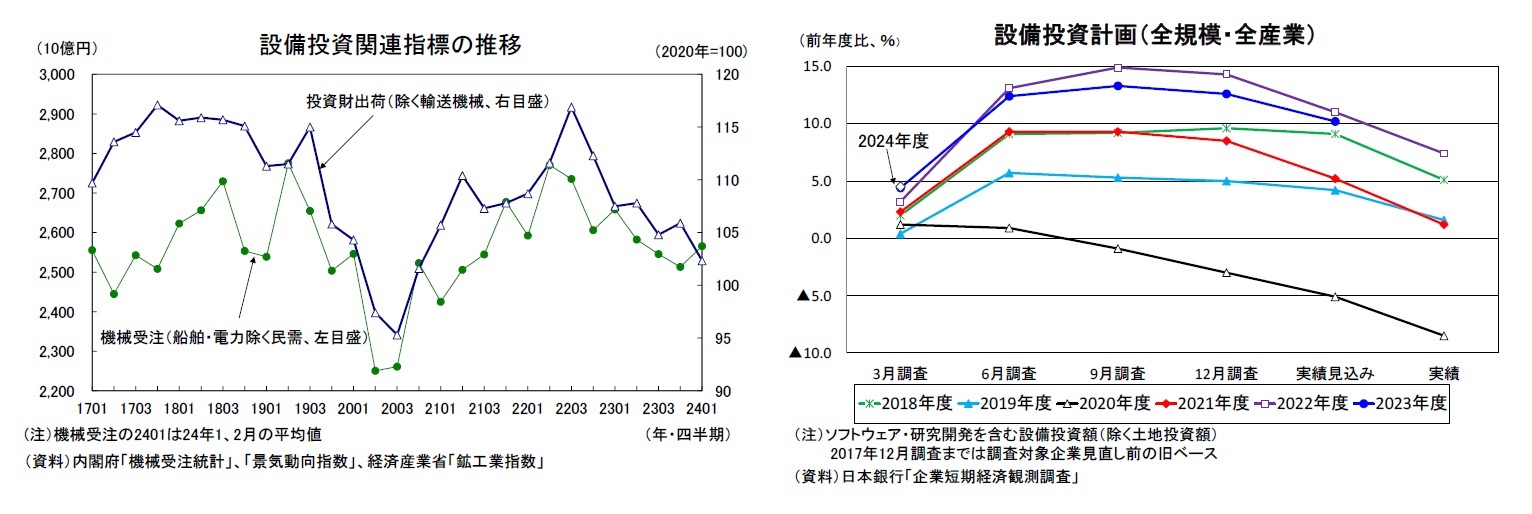

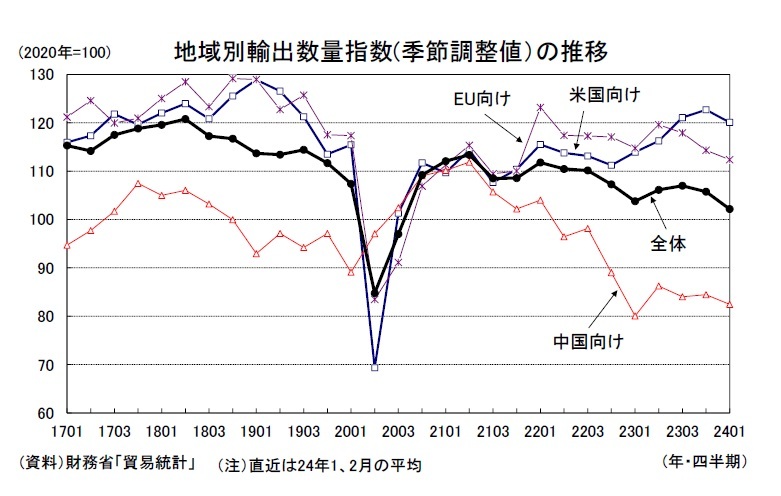

公的需要は増加したものの、物価高による下押しが続く中、不正問題発覚による生産・出荷停止で自動車販売が大きく落ち込んだことから、民間消費が前期比▲0.2%と4四半期連続で減少し、能登半島地震の影響などから設備投資も前期比▲0.9%と2四半期ぶりに減少した。輸出が前期比▲3.4%の減少となり、輸入の減少幅(同▲1.5%)を上回ったことから、外需も前期比・寄与度▲0.4%(年率▲1.6%)と成長率の押し下げ要因となった。自動車不正問題の悪影響は民間消費、設備投資、輸出と広範囲に及んだとみられる。

実質GDP成長率への寄与度(前期比)は、国内需要が▲0.0%(うち民需▲0.2%、公需0.1%)、外需が▲0.4%と予測する。

名目GDPは前期比0.2%(前期比年率0.7%)と2四半期連続の増加となり、実質の伸びを大きく上回るだろう。GDPデフレーターは前期比0.6%(10-12月期:同0.4%)、前年比3.7%(10-12月期:同3.9%)と予測する。国内需要デフレーターが前期比0.4%(10-12月期:同0.4%)と13四半期連続で上昇したことに加え、輸出デフレーターが前期比0.3%の上昇となり、輸入デフレータ―の伸び(同▲0.4%)を上回ったことが、GDPデフレーターを押し上げた。

5/16に内閣府から2024年1-3月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2023年10-12月期の実質GDP成長率は設備投資の下方修正などから、前期比年率0.4%から同0.1%へ下方修正されると予想している。

この結果、2023年度の実質GDPは前年比1.3%(2022年度は1.5%)、名目GDPは前年比5.4%(2022年度は2.3%)といずれも3年連続のプラス成長となることが見込まれる。名目GDP成長率が5%台となれば、1991年度(5.3%)

2以来、32年ぶりとなる。

2023年度の実質GDPは3年連続のプラス成長となったが、年度内成長率(2023年1-3月期から2024年1-3月期までの伸び率)は▲0.3%のマイナスとなることが見込まれる。日本経済は2023年度を通して停滞が続いたと判断される。

2024年4-6月期は、2024年春闘の結果を受けて名目賃金の伸びが高まる中、所得・住民減税による可処分所得の押し上げ効果もあり、民間消費が5四半期ぶりに増加すること、高水準の企業収益を背景に設備投資が増加に転じることなどから、現時点では年率1%台後半のプラス成長を予想している。

1 4/30までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

2 2015年基準支出側GDP系列簡易遡及による

●主な需要項目の動向

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}