{kind=link}

保険研究部 主任研究員・気候変動リサーチセンター兼任

磯部 広貴(いそべ ひろたか)

研究領域:保険

研究・専門分野

内外生命保険会社経営・制度(販売チャネルなど)

2――手本となったリースター年金とは

<制度の主な特徴>

・被用者を対象とする任意加入の「私的年金」

・政府から補助金・所得控除の政策支援あり

□終身年金保険の組込みが必須、元本保証

□年金プラン・貯蓄プラン・投信プラン・住宅リースターから選択が可能

<要 件>

・下記5つの要件を満たし、連邦中央税務庁による商品認証が必要

1.支給開始年齢は62歳 または法定年金支給開始年齢のいずれか早い方以降

2.年金給付時の元本(自己拠出金+補助金)を保証

3.遅くとも85歳支給開始の終身年金保険を付加する

4.新契約締結費用を最低5年間で毎年均等償却する

5.他のリースター契約への移管が可能

<税 制>

・EET方式(拠出時非課税、運用時非課税、給付時課税)

<掛 金>

・最低掛金として年間60ユーロ(7,800円)の拠出が必要

<給 付>

・62歳(または法定年金支給開始年齢のいずれか早い方)以降、終身年金の選択が基本 であるも、年金支給開始時のみ年金原資の30%までの一時金受給が可能

<補助金>

・基本補助金:年間154ユーロ(20,020円)

・児童補助金:子ども1人につき年間185ユーロ(24,050円)

(2008 年以降生まれた子の場合は年間300ユーロ(39,000円)

・加入一時金:25歳以下の者に対して200ユーロ(26,000円)

<補助金満額受給のための要件>

・「前年所得(公的年金保険料の算定対象となる社会保険料算定報酬)×4%-補助金」*

(掛金総額のうち、年間2,100ユーロ(273,000円)を上限に所得控除も可能)

*筆者注:補助金満額受給のためには「」内の金額以上の自己拠出が必要

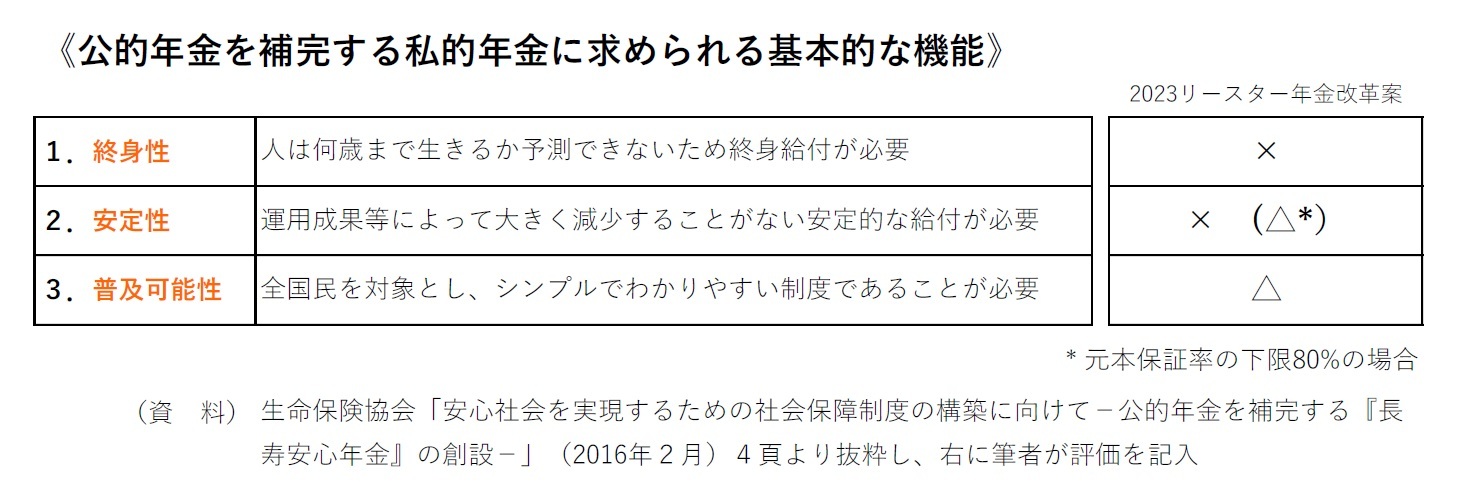

3――2023年の改革案

1) 終身での給付を必須要件とはせず、一括での給付あるいは有期での給付(加入者が生存していても所定の期間満了をもって給付を終了)を認める。

2) 投資元本(自己拠出金+補助金)の100%保証を求めず、保証率ゼロも可能とする。

3) 幅広い層の老後資産形成に向け自営業者にも対象を拡大する。

4――所見

1 2

保険研究部 主任研究員・気候変動リサーチセンター兼任

研究領域:保険

研究・専門分野

内外生命保険会社経営・制度(販売チャネルなど)

【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版