{kind=link}

{kind=link}

{kind=link}

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長

有村 寛(ありむら ひろし)

研究領域:保険

研究・専門分野

保険商品・制度

関連カテゴリ

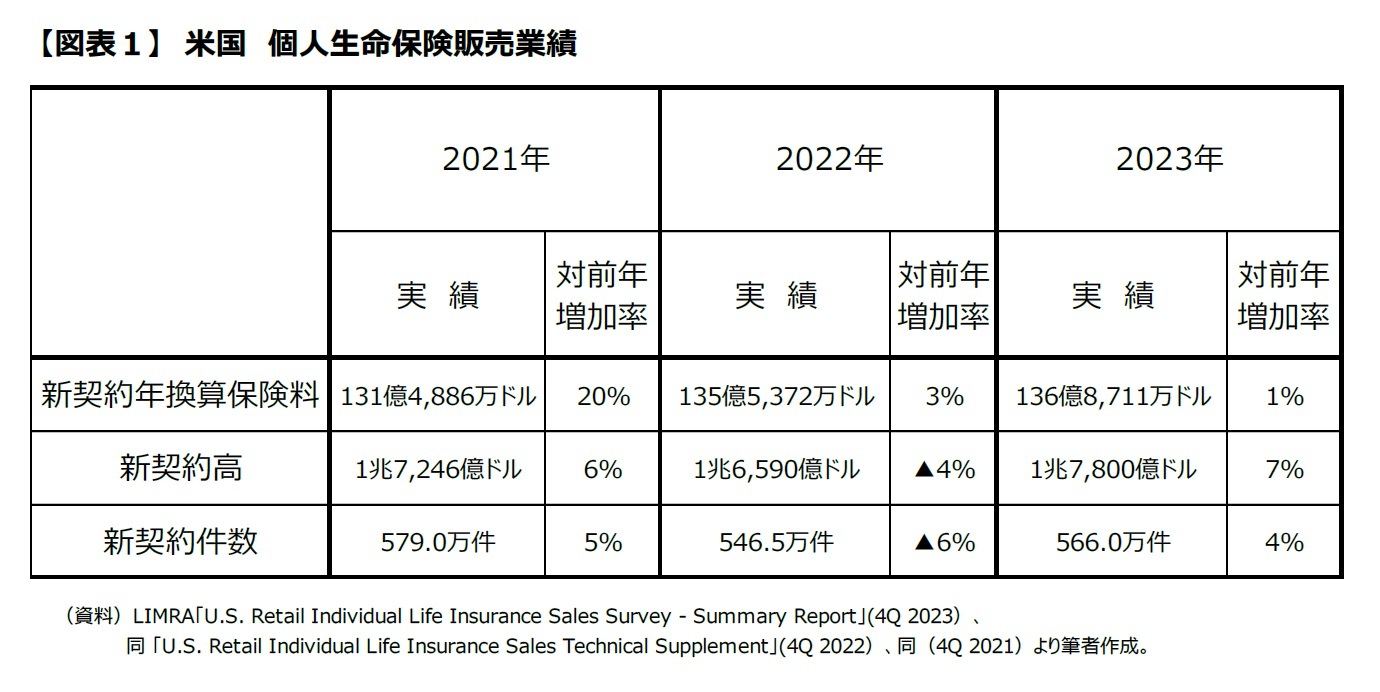

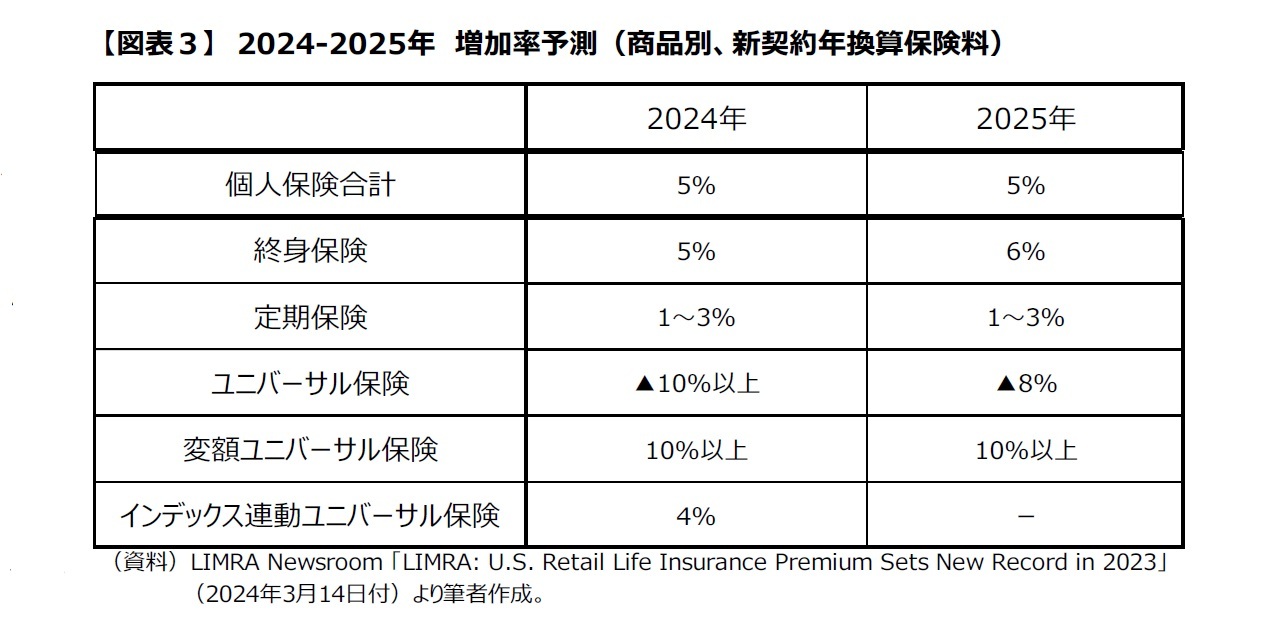

2――LIMRA、2024-2025年はそれぞれ5%成長と予想

1 2

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長

研究領域:保険

研究・専門分野

保険商品・制度

【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職