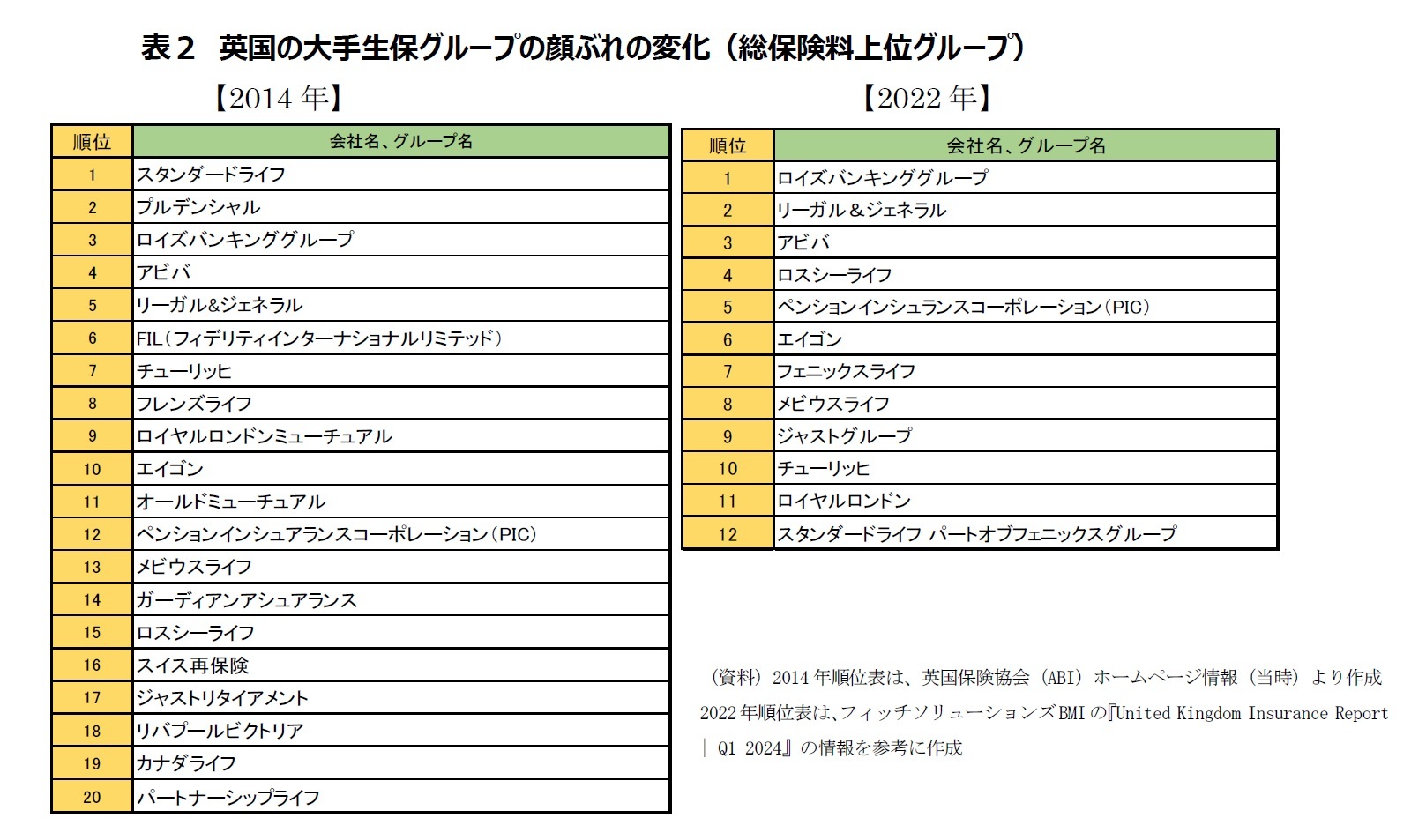

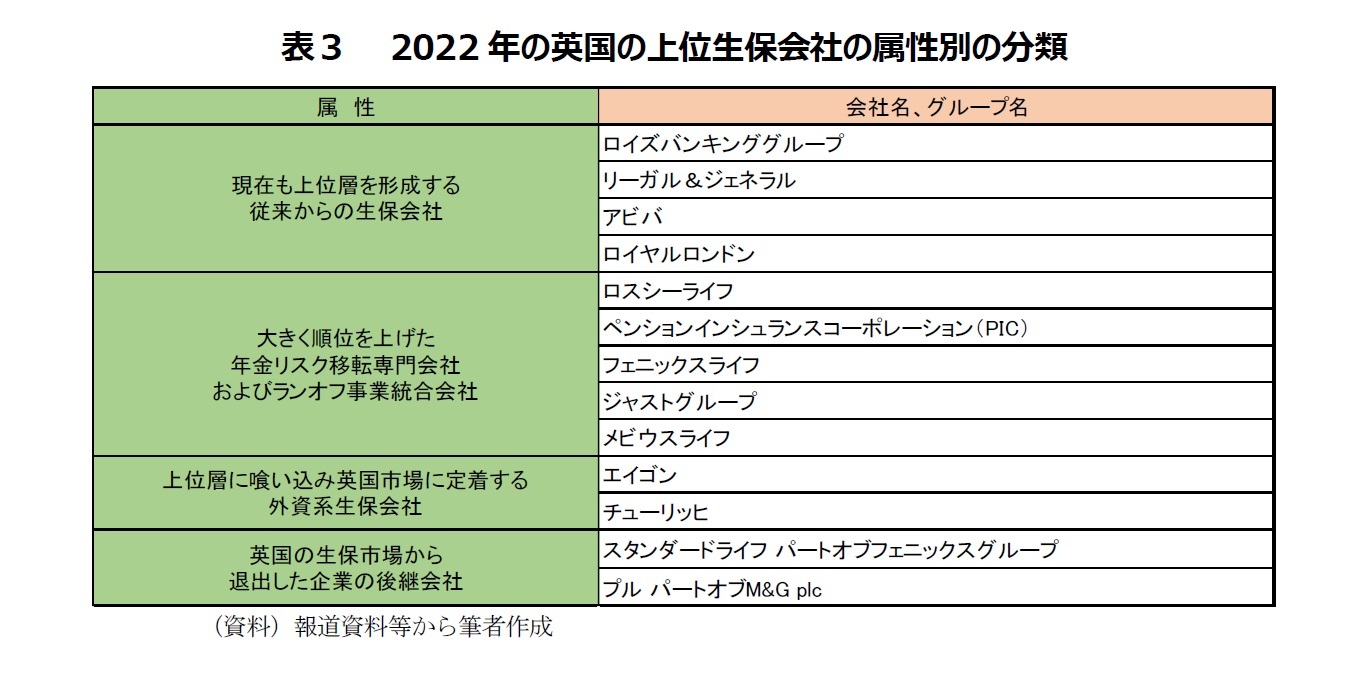

2|年金リスク移転市場の発達

生保会社に年金の好業績をもたらしている第2の要因は、企業年金のうち確定給付年金(DB年金)における年金リスク移転取引の活況である。

確定給付年金は事前に定められた水準の年金の支払いを約束する年金制度であるが、現状、英国では、提供する企業にとって負担の重い制度となっている。年金受給者が想定以上に長生きすれば退職給付債務(負債)が増加するし、金利が低下しても退職給付債務の割引率が低下して負債が増加する。

確定給付年金に伴う財務的なリスクを軽減したいという企業のニーズは、生保会社に、年金リスク移転取引(PRT)という新たなビジネスチャンスを提供した。年金リスク移転取引は英国で発展した。

年金リスク移転取引(PRT:Pension risk transfer)は、一括購入年金取引(BPA:Bulk purchase annuity deals)、年金バイアウト(Pension Buy-out)等とも呼ばれる。バイイン(Buy-in)とバイアウト(Buy-out)の2種類に分類される。

バイインは、確定給付年金制度の受託者が、年金負債の一部について、これに見合う保険契約を、一時払い保険料を支払って、保険会社から購入し、年金資産の中で保有するものである。年金負債の変動リスクを保険契約により軽減することができる。年金給付の支払いは引き続き年金制度が行う。バイアウトと比べてコストが少なくすむが、確定給付年金制度のリスクを完全になくすものではない。

これに対し、バイアウトは確定給付年金の資産と債務を保険会社に移転するもので、年金債務は企業のバランスシートからオフバランスされ、企業は確定給付年金に関するリスクから解放される。確定給付年金の資産と負債を引き受けた保険会社は、個人年金保険などを利用して、加入者・受給者等に年金給付を行う。

保険会社が受け取る一時払い保険料は、保険会社が、年金基金の資産・債務や積立金の積立状況、加入者の年齢構成等を調査し、企業と協議の上、定める。

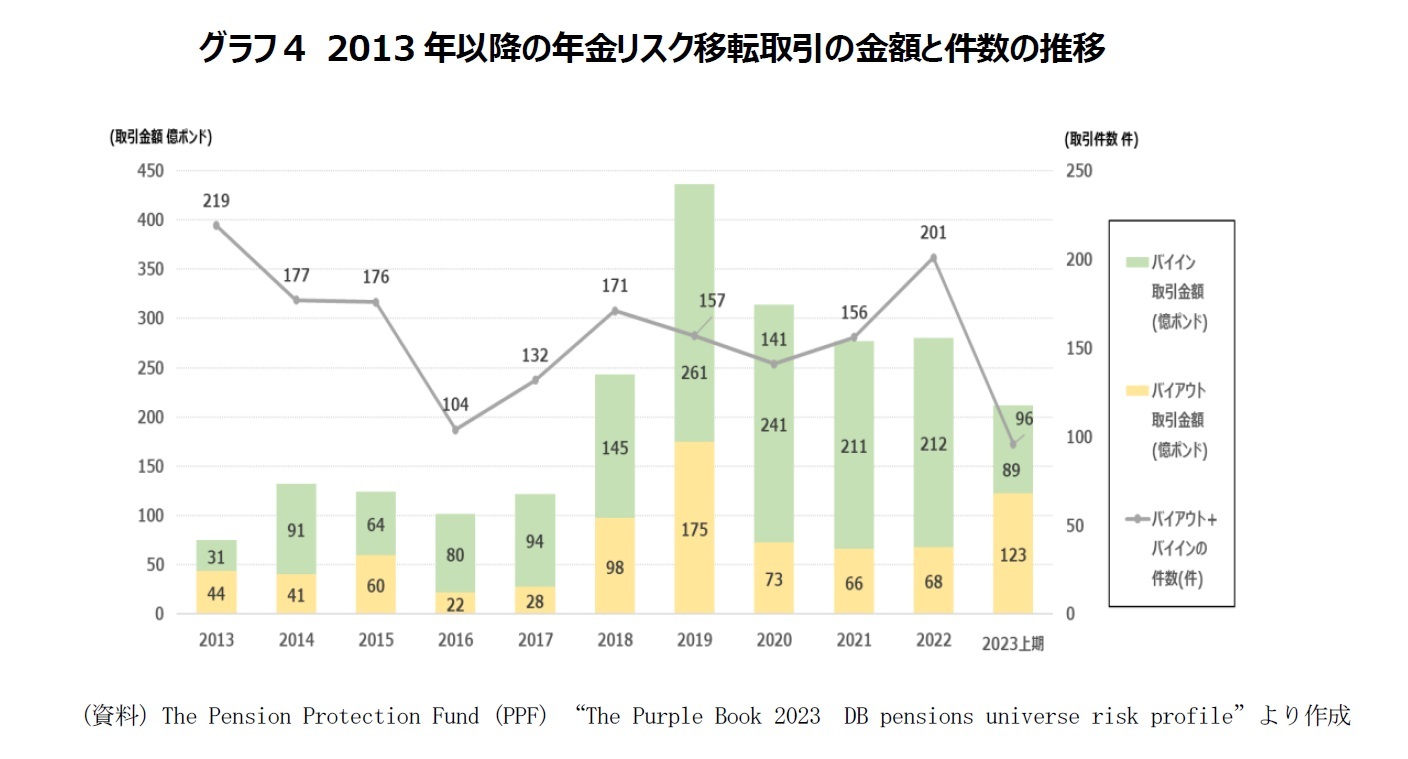

グラフ4は、2013年から2022年までの、バイインとバイアウトそれぞれの取引額(棒グラフで表示)およびバイインとバイアウトを合計した取引件数(折れ線グラフで表示)の推移を示している。

年金リスク移転市場は、過去10 年の間に拡大し、英国の生保各社は2013年から2022年の間に約2,105億ポンドの確定給付年金債務を引き受けた。

2022年の取引総額は280億ポンドである。報道では、2023年には大型の取引が多かったので、450億ポンドから600億ポンドの間の記録的な水準に達した可能性があるとされている。

2022年の取引額は2021年と同程度であったが、取引件数は2021年よりも増加した。

{kind=link}

{kind=link}

{kind=link}