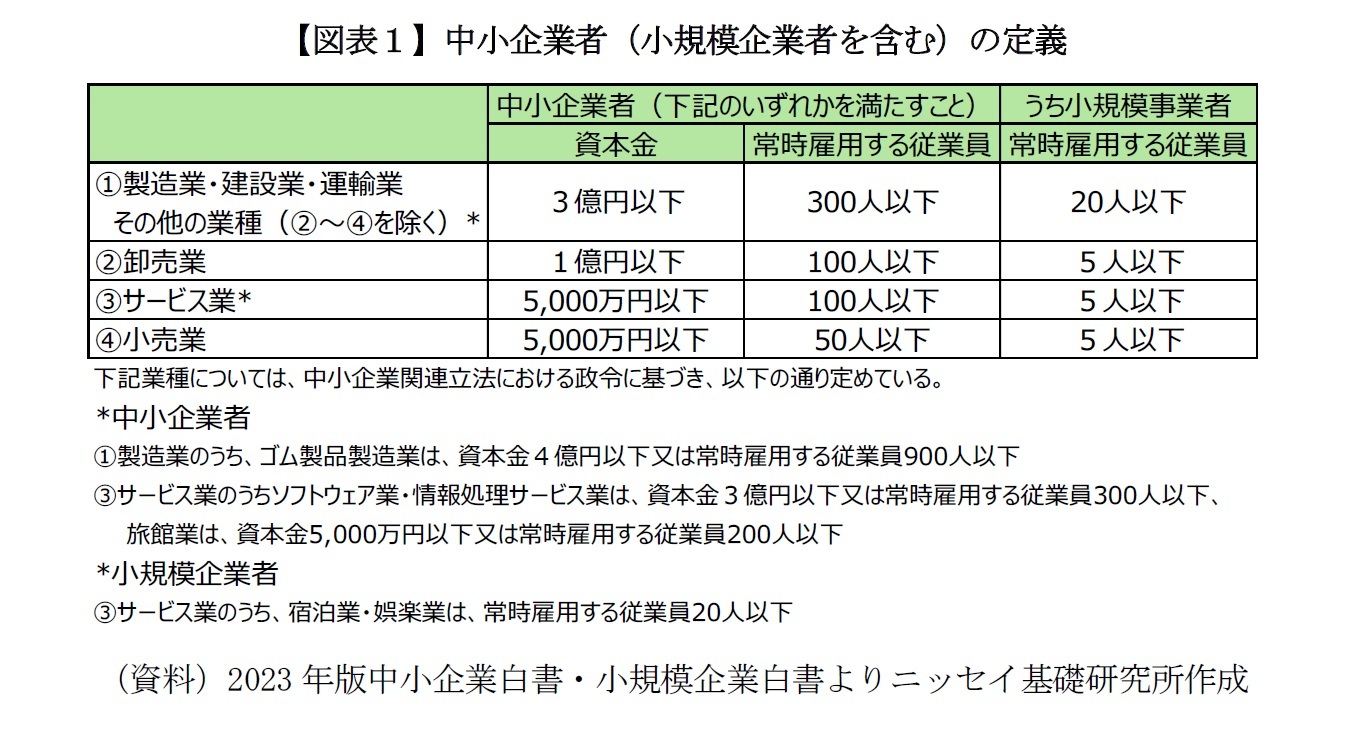

産業競争力強化法の改正においては、中堅企業の定義として従業員2,000人以下で中小企業に該当しない企業とする。この背景として、中堅企業を、中小企業を卒業し、グローバル大企業へと至る過程の成長段階にあるとし、成長とともに経営の高度化や商圏の拡大・事業の多角化といった発展がみられ、従業員数が2,000人を超えると十分に労働生産性が高まる傾向があるから、としている。また、既存の中小企業等経営強化法及び同施行令において、経営力向上計画の認定対象として、特定事業者等(従業員数2,000人以下)を定めていることも背景にある。

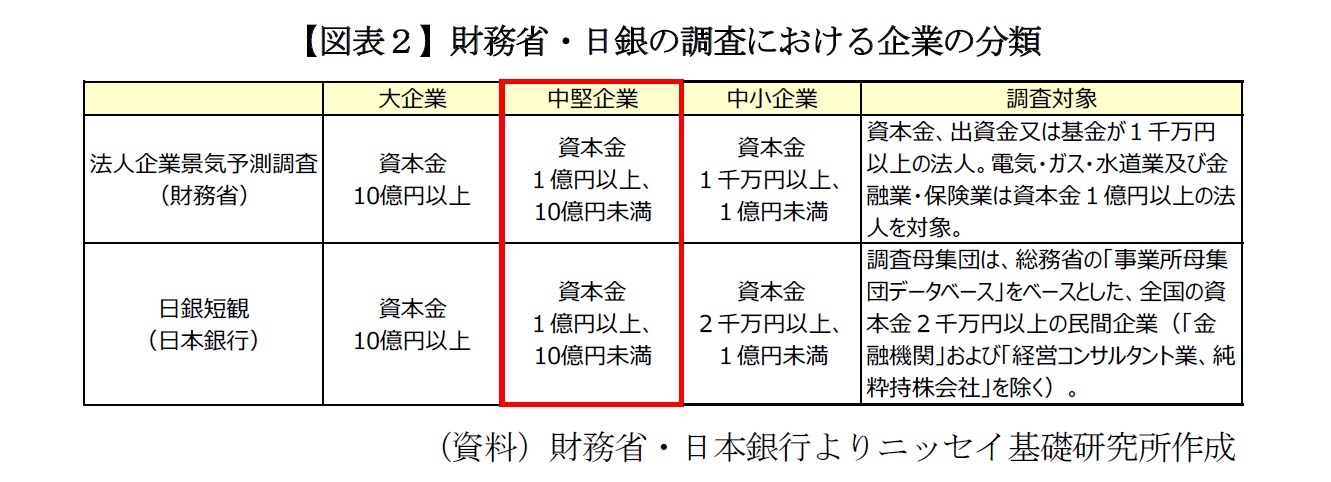

ようやく、法令において、中堅企業の定義が定められたわけだ。先行研究等で抽出された特徴では定性的な観点が含まれどうしても解釈の余地があった。また、資本金要件で見ると、租税回避のために減資をする大企業の例があったことから、果たして適切なのかといった観点もあったかもしれない。従業員数で切り分けると解釈の余地などもなく、非常に簡素である。むしろ大企業の中に新たなカテゴリーを作ったともいえよう。

産業競争力強化法の改正の背景は、30年ぶりの賃上げ・国内投資という潮目の変化に直面し、日本経済を成長軌道に乗せていくために戦略的国内投資拡大と、それにつながるイノベーションや新陳代謝の促進に向けた経済の構造改革を目的とし、税制措置と、中堅企業・スタートアップへの集中支援措置を行うものである。

なかでも賃金水準が高く国内投資に積極的な中堅企業者を特定中堅企業者とし、特定中堅企業者または中小企業者が複数回のM&Aを行う場合の税制優遇措置

4、日本政策金融公庫による大規模・長期の金融支援、知的財産管理に関する助成・助言などの措置を行うとともに、特定中堅企業者が地域未来投資促進法の計画承認を受けた場合、設備投資減税を拡充することとしている

5,6。

経済産業省によると、中堅企業は、国内投資・国内売上を拡大し、国内経済の成長に最も大きく貢献することが期待されている。また、地方に多く立地し、大企業を上回る従業者数・給与総額の伸び率を示している。よって、地域の若年層の所得増加を通じた少子化対策にも資することや、成長企業への経営資源の集約化や労働移動を通じた新陳代謝の受け皿となりうる。

よって、多く存在する中小企業全般に支援を行うよりも、上記のようなポテンシャルを有する中堅企業を重点的にサポートしようと舵を切ったようにも見える。

4 株式取得価額の最大100%を10年間、損失準備金として積立可能とする。

5 「地域未来投資促進法」は、地域の特性を生かして、高い付加価値を創出し、地域の事業者に対する相当の経済的効果を及ぼす「地域経済牽引事業」を促進することを目的する法律。市町村・都道府県が作成した「基本計画」に基づき事業者が作成する「地域経済牽引事業計画」を、都道府県知事が承認する。また、地域経済牽引事業の支援を行う「地域経済牽引支援機関」による「連携支援計画」を国が承認する。税制面での支援、金融面での支援、規制の特例措置、予算による支援措置等のメニューがある。

6 特定中堅企業者の判定は主務大臣が行う。税務上の恩典としては、現行の税額控除は最大5%のところ、最大6%に引き上げる。

{kind=link}

{kind=link}

{kind=link}