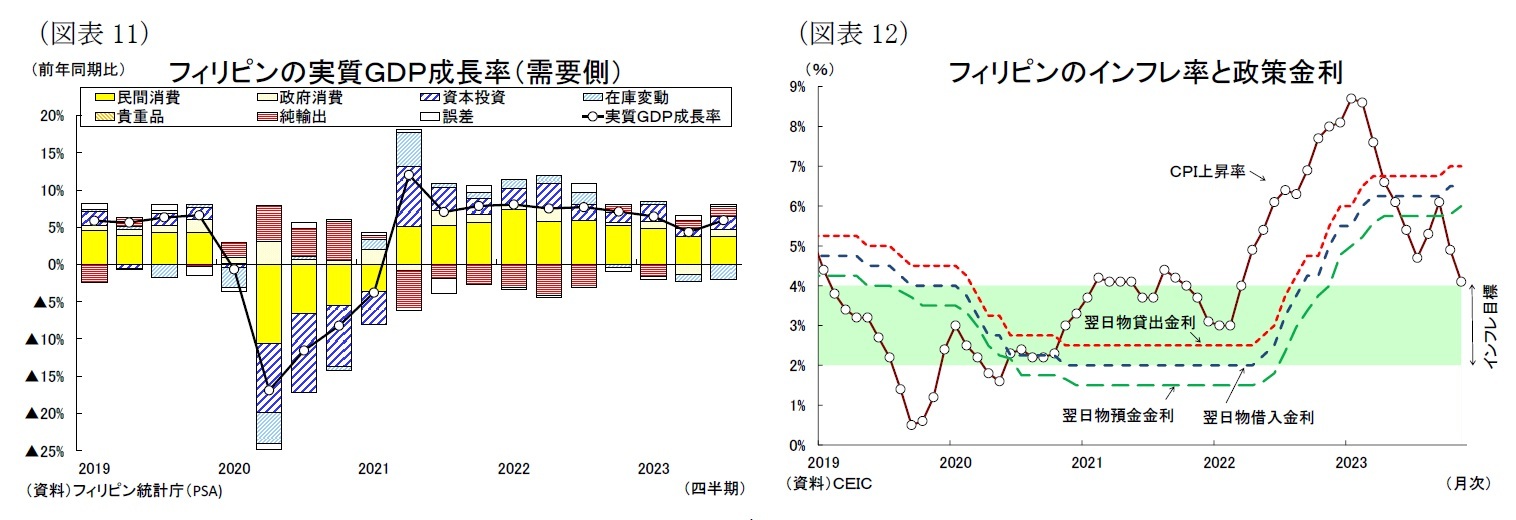

2-4.フィリピン

フィリピン経済は昨年コロナ禍からの経済活動の正常化により実質GDPが前年比+7.6%(2021年:同+5.7%)と好調だった。昨年10-12月期以降は物価高と金利上昇に輸出低迷が加わり成長率が低下していたが、7-9月期の成長率は前年同期比+5.9%と回復した。もっとも成長ペースは昨年から鈍化しており、政府の通年の成長目標(+6.0~7.0%)の達成は難しくなっている(図表11)。

7-9月期は内需の回復が景気の持ち直しに繋がった。総固定資本形成(前年同期比+7.9%)は設備投資(同+1.7%)が鈍化したが、政府のインフラ整備計画の進展により建設投資(同+12.4%)が好調だった。また政府消費(同+6.7%)は昨年の大統領選実施に伴う支出拡大の反動で落ち込んだ前期の同▲7.1%から回復した。一方、民間消費は同+5.0%(前期:同+5.5%)と鈍化した。海外就労者の送金額の伸び悩みやインフレの高止まり、金融引き締め策が消費の減速に繋がったとみられる。外需は、外国人観光客数がコロナ禍前の7割弱の水準まで回復するなどサービス輸出(同+11.7%)が好調だったが、財貨輸出(同▲2.6%)の落ち込みを相殺するには至らなかった。

先行きのフィリピン経済は、2023年内は内外需の回復に時間がかかり景気の伸び悩みが続くだろうが、2024年はインフラ投資に支えられた内需主導の成長により景気がやや上向くと予想する。

外需は中国人観光客の増加によりサービス輸出の増加が続くと共に、世界的な製造業の調整局面が一巡して財貨輸出が底打ちするだろうが、海外経済の減速を背景に緩やかな増加にとどまるだろう。一方、輸入は底堅い成長が続くものと見込まれ、外需の成長率への影響は限定的となりそうだ。

内需は消費・投資の底堅い成長が続くと予想する。まず消費はインフレ鈍化により家計の実質所得の目減りが和らぐと共に、観光関連産業の持続的な回復により安定した雇用環境が続くため、堅調を維持するだろう。また2024年度予算案ではマルコス政権のインフラ整備計画「Build Better More」プログラムに1.4兆ペソ(前年度比+6.6%)が割り当てられており、公共投資の拡大は引き続き景気の下支えとなるだろう。設備投資は輸出の底打ちにより上向くが、積極的な金融引き締めの累積効果(累計利上げ幅4.5%)が重石となり勢いに欠ける展開となりそうだ。

金融政策はフィリピン中銀が昨年5月から段階的な金融引き締めを開始しており、今年10月にはインフレ再燃への警戒から+0.25%の緊急利上げを実施して政策金利(翌日物借入金利)を6.5%まで引き上げている(図表12)。しかし、11月の消費者物価上昇率は前年同月比+4.1%となり、今年1月の同+8.7%をピークに低下しているが、中銀の物価目標圏内(+2~4%)を若干上回る水準にある。先行きのインフレ率は金融引き締めの継続により物価目標の中央値である3%まで低下傾向を辿るだろう。フィリピン中銀はインフレの沈静化と米国の利下げ転換とを受けて来年後半から段階的な利下げを実施すると予想する。

実質GDP成長率は2023年が+5.4%(2022年:+7.6%)と低下するが、2024年が+5.6%に小幅に上昇すると予想する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}