(日銀)現状維持

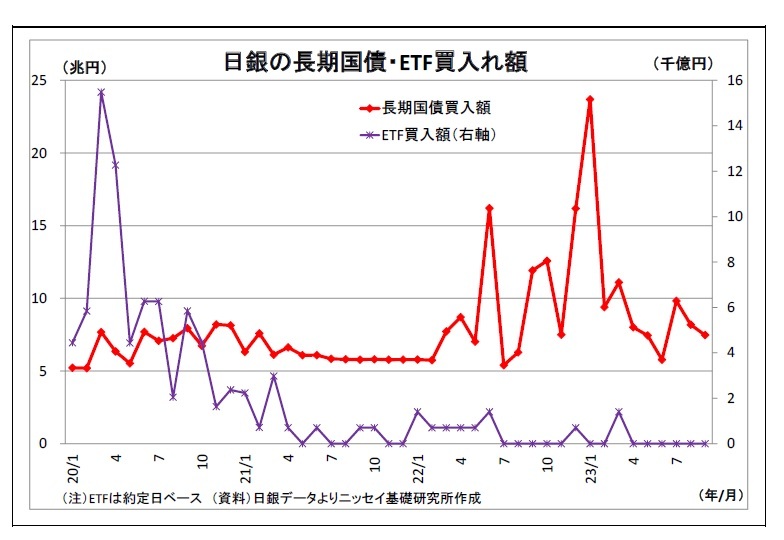

日銀は9月21日~22日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール、以下YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。

景気判断も前回と大差なく、フォワードガイダンスにも変更はなかった。

会合後の総裁会見では、9月9日付の読売新聞による植田総裁インタビューで俄かに高まったマイナス金利政策の早期解除観測を巡る質問が相次いだ。植田総裁は同インタビューにおいて「現状、物価安定目標の持続的・安定的な実現が見通せる状況に至っておらず、従って粘り強く金融緩和を継続する必要がある」、「先行き実現が見通せる状況に至れば、政策の修正を当然検討することになりますが、現時点では、経済・物価を巡る不確実性はきわめて高く、政策修正の時期や具体的な対応について到底決め打ちはできないというふうに指摘した」と述べた。早期のマイナス金利政策解除観測の打消しを図ったものとみられる。

これに関連して、同インタビューで「来春の賃上げが十分だと思える情報やデータが年末までに揃うことも可能性としてはゼロではない」と発言したことについても、春闘のデータが出てくる時期などについて説明した上で、「前もってどの時点になれば非常にはっきり分かるかということは、決め打ちできない」と明言を避けた。また、年内(年末まで)という具体的な時期を挙げて可能性に言及したことについては、「前もって年内はそういう可能性は全くないということを総裁の立場で言ってしまうということは、毎回の決定会合の議論にある種強い縛りをかけてしまうというリスクを伴っているものであると、そういうことは言わない方が望ましいなという趣旨の発言」と説明した。

物価目標の実現が見通せる状況になった際の政策修正の手順(YCC撤廃やマイナス金利政策など)についても、「様々なオプションがあり、そのときの経済・物価情勢次第だと思うので、具体的にどうするかということを申し上げられる段階では今ない」と述べ、マイナス金利の解除条件についても、「それがどういう変数とどういうふうにひも付いて、短期金利がどれくらい動かないといけないのかということについては、まだ決め打ちできる段階ではない」としつつも、別の質問の際に、「短期金利については現状、私どもは、全体の見通しが達成されるまではマイナス金利でいくという認識でいる」と物価目標達成の見通しに紐付けした。

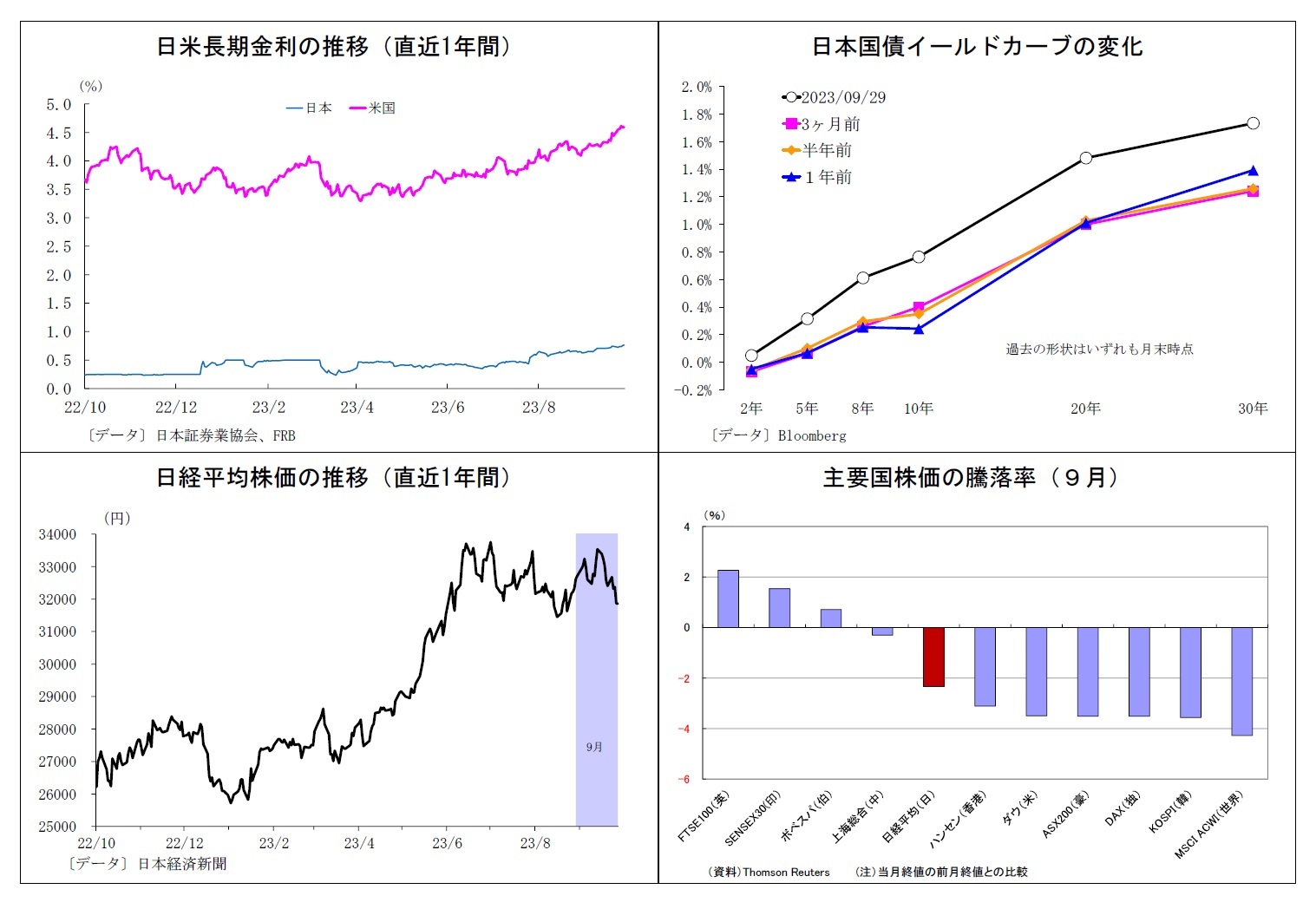

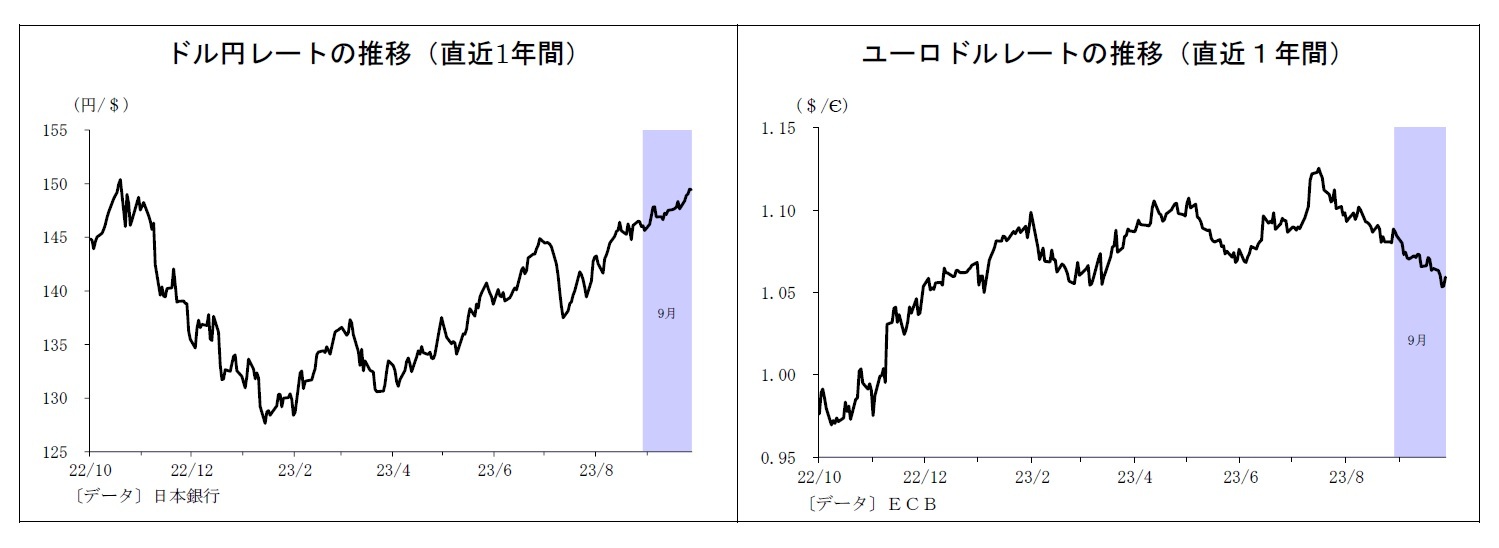

また、前回7月の会合で実施したYCCの修正に関して、固定金利の上昇について問われた場面では、総裁は「上昇幅も限定的ですし、固定金利で借りている方の比率もそれほど高くないという現状なので、マクロ的な影響は限定的」との見解を示した。YCC修正による為替のボラティリティ抑制効果については、「(ボラティリティの上昇に繋がり得る)大幅なインフレ期待、物価見通しの上昇が 7 月から現在までの間に生じているというわけでは必ずしもないので、その効果がどれくらい表れてるか表れてないかという点をみるには、まだちょっと時期尚早」との見方を示した。

さらに、YCC修正後の長期金利の動向については、「7 月に修正した後のYCCの運用方針のもとでの調節方針と整合的にその後形成されている」と評価した。

なお、最近の物価動向について、総裁は「(前回7月会合)当時の見通しに比べて、当面は下がっていくという見通しを持っていたけれども、その下がり方が少しゆっくり目かなという雰囲気はある」と物価上昇率の下がり方が想定よりもやや緩やかであることを認めている。

その後、10月2日に9月決定会合における「主な意見」が公表された。

この中において、物価の関連では、「賃金上昇を伴った物価上昇につながる好循環が生まれつつあると考えられる」、「来年の賃上げ率が本年を上回る可能性も十分にある」など、政策委員による前向きな動きに期待する発言が目立った。

また、政策運営については、「やや距離はあるが、物価安定の目標の達成に近づきつつあるため、今年度後半は、来年に向けた賃上げ動向も含め、その見極めの重要な局面となる」、「2%の持続的・安定的な物価上昇の実現が、はっきりと視界に捉えられる状況にあると考えており、来年1-3月頃には見極められる可能性もある」、「(YCCの)柔軟化を経ても、市場不安定化のリスクや市場機能面での副作用はなお残存している。イールドカーブ・コントロールは、この間の歴史をみても、多くの役割を果たした段階と考えられる」、「仮にマイナス金利を解除しても、実質金利がマイナスであれば金融緩和の継続であると捉えられる」など、将来の正常化を見据えた発言が多く見受けられた。

{kind=link}

{kind=link}

{kind=link}

{kind=link}