2|

金融への影響:不良債権処理圧力が高まるも、銀行セクターの処理余力はまだあり

金融面では、不動産デベロッパー向け貸出や家計の住宅ローンに関する銀行の不良債権増加や、債券デフォルトなどの増加が生じている。これに伴い、不良債権処理圧力が高まり、それが経済を下押しする可能性はあるが、システミックリスクに至る可能性は低いとみている。

まず、国内における不動産セクター向けの主なファイナンスのうち、規模が最も大きい銀行貸出については(図表7)、不動産セクター向け貸出、とくに不動産開発向け貸出の不良債権比率が、19年末の1.8%(銀行業全体)に対して、22年末には5.2%(主要6大銀行)と、不動産市場の悪化を経て高まっているが、銀行業全体でみて耐性はまだあると考えられる。

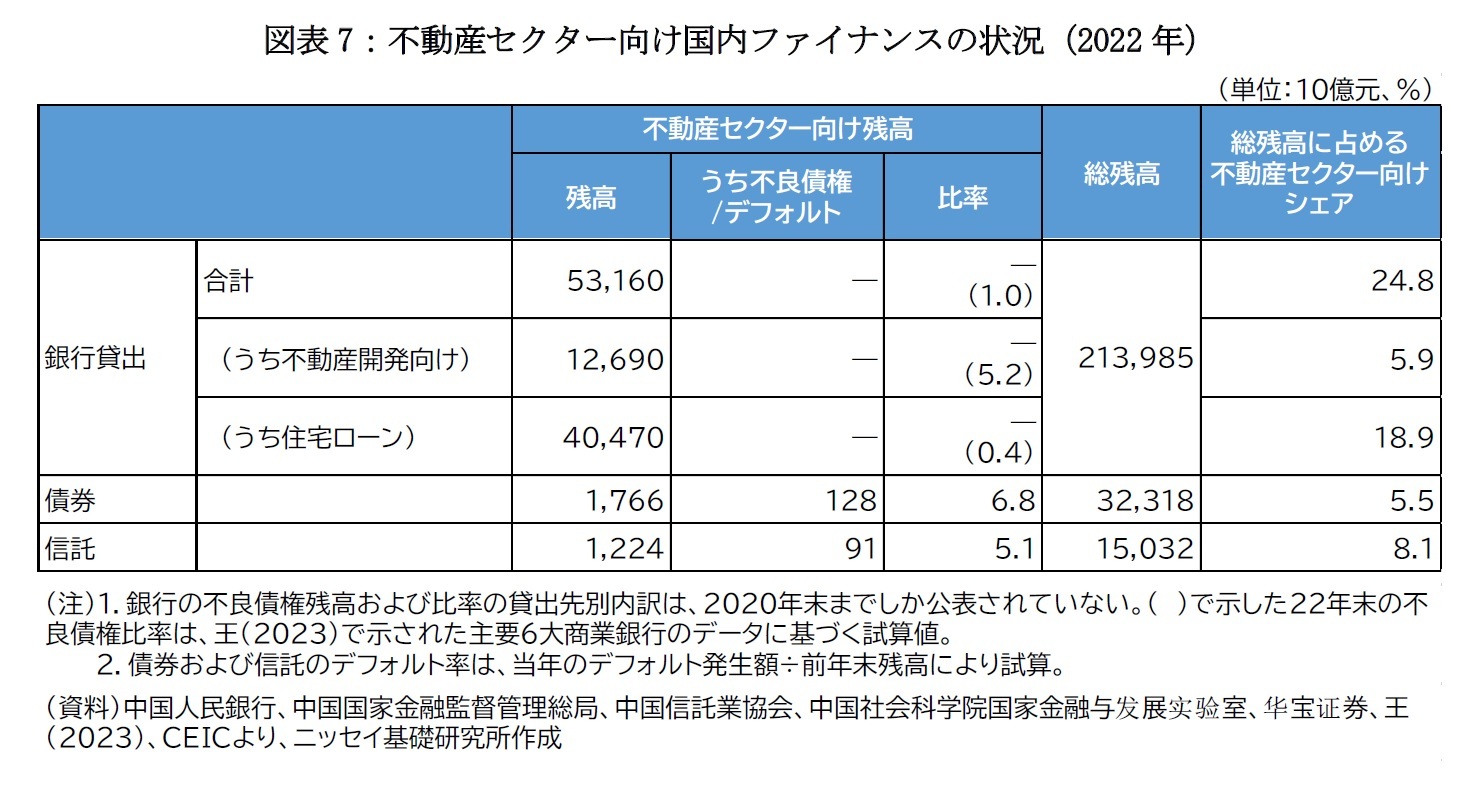

例えば、2020年以降、銀行業全体で毎年約3兆元以上の貸倒引当金を繰り入れているとみられ

5、そのうえで2兆元近い純利益を計上している。加えて、2023年6月末時点で、銀行の貸倒引当金が6.6兆元、自己資本の取り崩し余地が6.67兆元(試算値)

6ある。これらを合計すれば、18兆元程度の不良債権処理余力があることになる。これは、不動産向け以外も含む不良債権残高(3.2兆元、23年6月末)に対して約6倍の規模である

7。実際には、「保交楼」に関する融資についてはリスク区分を下げない等、不良債権認定を抑制する措置がとられているが、仮に不動産向け貸出を中心に不良債権が今後さらに増加しても、銀行業全体でみれば処理を行う余地があるといえる。

もっとも、金融機関の規模によって影響の程度は異なると考えられる。体力の弱い中小銀行に関しては、自己資本比率が規制水準を下回るまで毀損するなど経営への影響は小さくなく、不良債権処理が経済を下押しするだろう

8。それでも、中小銀行が資産規模で全体に占める割合は相対的に低い。また、地方政府が債券発行により調達した資金を中小銀行に資本注入しているほか、個別銀行の破たんなど緊急時には、その影響が全国に伝播して金融収縮を招かないよう人民銀行による流動性供給の実施等も想定されることから、システミックリスク顕在化による金融危機の誘発は想定しづらい。

他方、不動産デベロッパー向けの債券や信託など銀行貸出以外のファイナンスについては、銀行貸出に対して10%強の規模にとどまることから、ボリュームの面で金融システム全体におけるプレゼンスは限定的である。懸念があるとすれば、いわゆる「どんぶり勘定」により複数の資産をまとめて運用するなど、リスクの所在が不透明になりがちなシャドーバンキングの存在が指摘できる。中国のシャドーバンキングに関しては、健全化に向けた対応が2018年に始まり、21年度末で是正措置が完了していたが、23年夏に返済遅延を起こし問題となった中融国際信託のように、依然リスクの高い資金運用がなされるケースが残存しているようだ。ただ、マクロでみれば、シャドーバンキングの規模は2010年代半ばから縮小傾向にあり

9、運用の健全化も進められていることから、当時に比べてリスクは低下しているとみられる。

このほか、海外への影響も限定的と考えられる。オフショア市場で発行されたドル建て債券については、2022年のデフォルト率が16%とオンショア市場に比べて高いが、同年末の総残高は約1,700億ドル(うち320億ドルがデフォルト)と限定的であり、国際金融市場の安定を揺るがすものとはならないだろう。なお、不動産市場に関しては、規模は不明であるものの、中国人が海外の物件に投資をしているケースが少なくないと思われる。上述したリスクシナリオのように中国国内の不動産市場が悪化した場合、バランスシート調整のために中国人が海外の保有物件を売却し、海外不動産市場にも影響が及ぶ可能性はある。

{kind=link}

{kind=link}