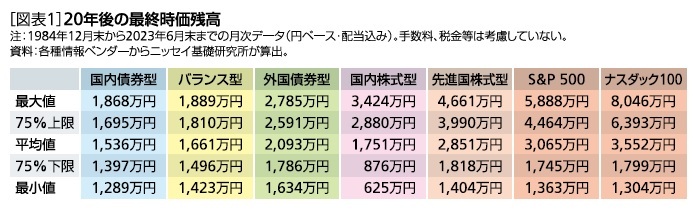

米国株式型と先進国株式型の最終的な時価残高の平均値は2,851万円~3,552万円でかなり高い。

一方、国内債券型、バランス型と国内株式型との最終的な時価残高の平均値は1,536万円~1,751万円と相対的に低い。

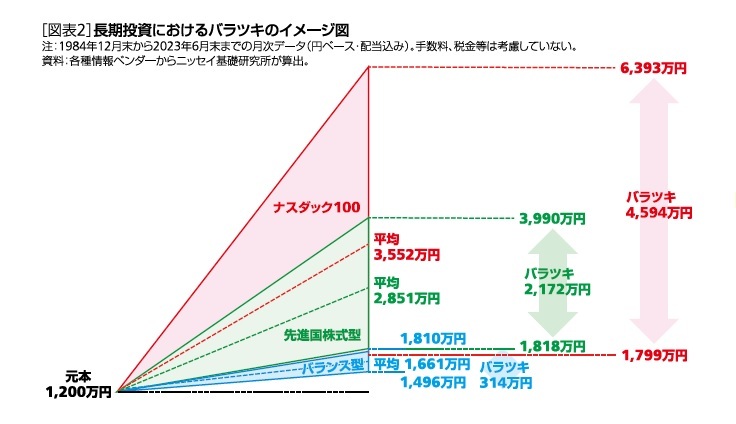

投資対象のリターンが高い場合、時価残高の増加が加速していく。一方、リターンが低いと時価残高があまり増えず、リターンが高い投資対象との最終時価残高の差はかなり広がっていく。

尚、日本株式は2013年アベノミクス前後で投資特性が異なると思われる。アベノミクス以降では日本株式のリターンは先進国株式並みになっており、日本株式へ今後投資するかどうかの判断においては、今回の試算結果はそのまま使うべきではないことに注意すべきである。

また、参考情報であるが、高いリターンが期待できる投資対象に投資する場合、一括投資等で早めに投資元本を投入する方が、最終時価残高の平均値は高くなる傾向があることが分かった。

ところで、この最終時価残高の平均はあくまでも全223ケースの平均値にすぎない。各ケースの最終時価残高が平均値になるわけではなく、平均値よりも高くなったり低くなったり、バラツキがある。このバラツキは主として価格変動リスクによるものである。

投資のリスクには価格変動リスクの他に、信用リスクや流動性リスク等がある。新NISAの投資対象である市場インデックス型投資信託には銘柄選択効果が期待できるため、信用リスクや流動性リスクは最小限に抑えられている。したがって、最終時価残高のバラツキにすべてのリスクが反映しているのだが、市場インデックス型投資信託の投資のリスクは、主に価格変動リスクによるものと考えられる。

そこで、最大値や最小値という極端なケースではなく、多くのケースが該当する図表1の75%範囲に注目して、バランス型、先進国株式型とナスダック100を具体例に、図表2で長期投資における最終時価残高の増加とバラツキを分かりやすく説明したい。

{kind=link}

{kind=link}