{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

経済研究部 主席エコノミスト

上野 剛志(うえの つよし)

研究領域:金融・為替

研究・専門分野

金融・為替、日本経済

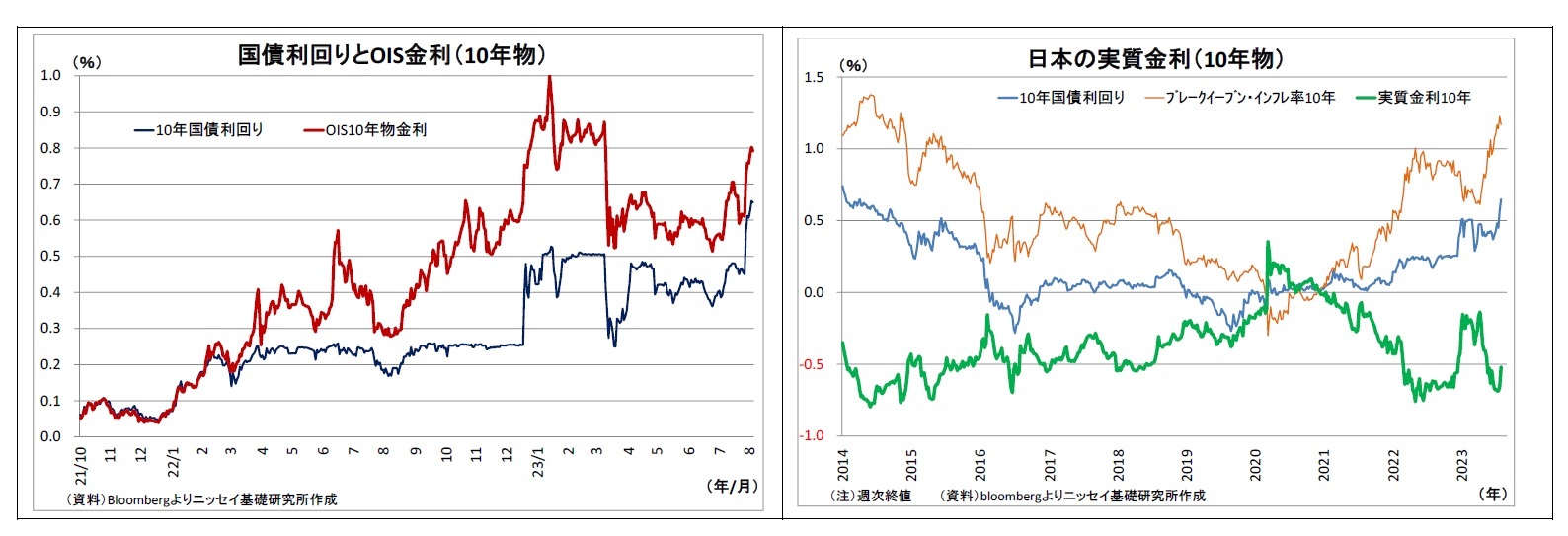

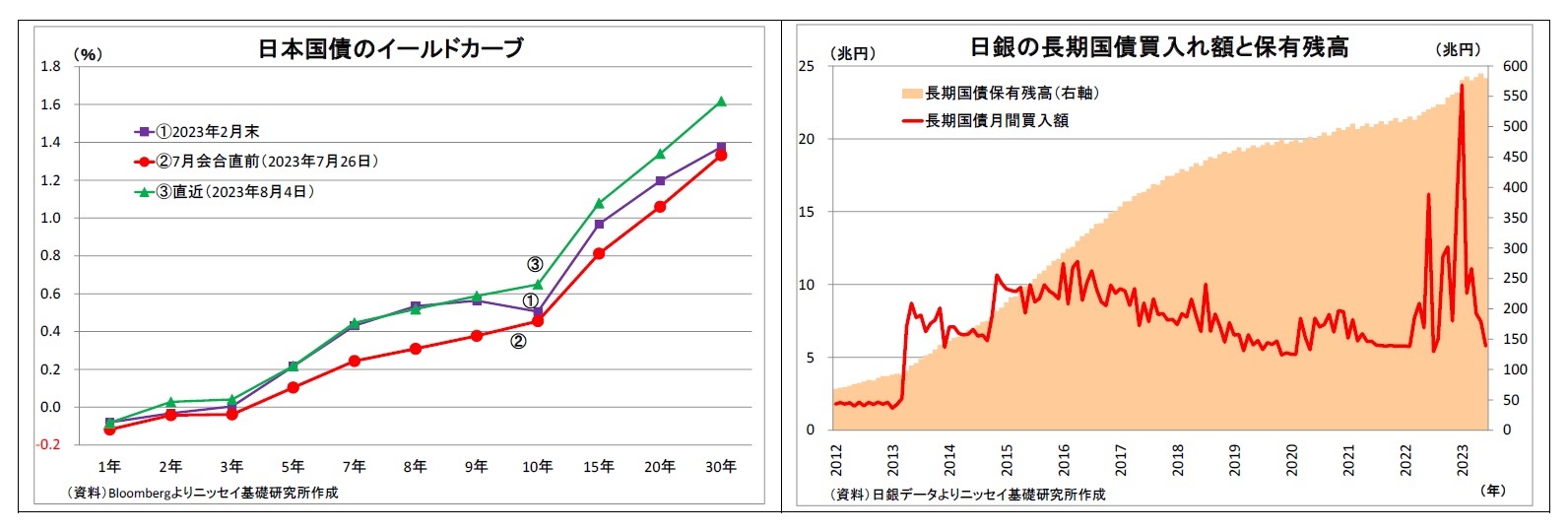

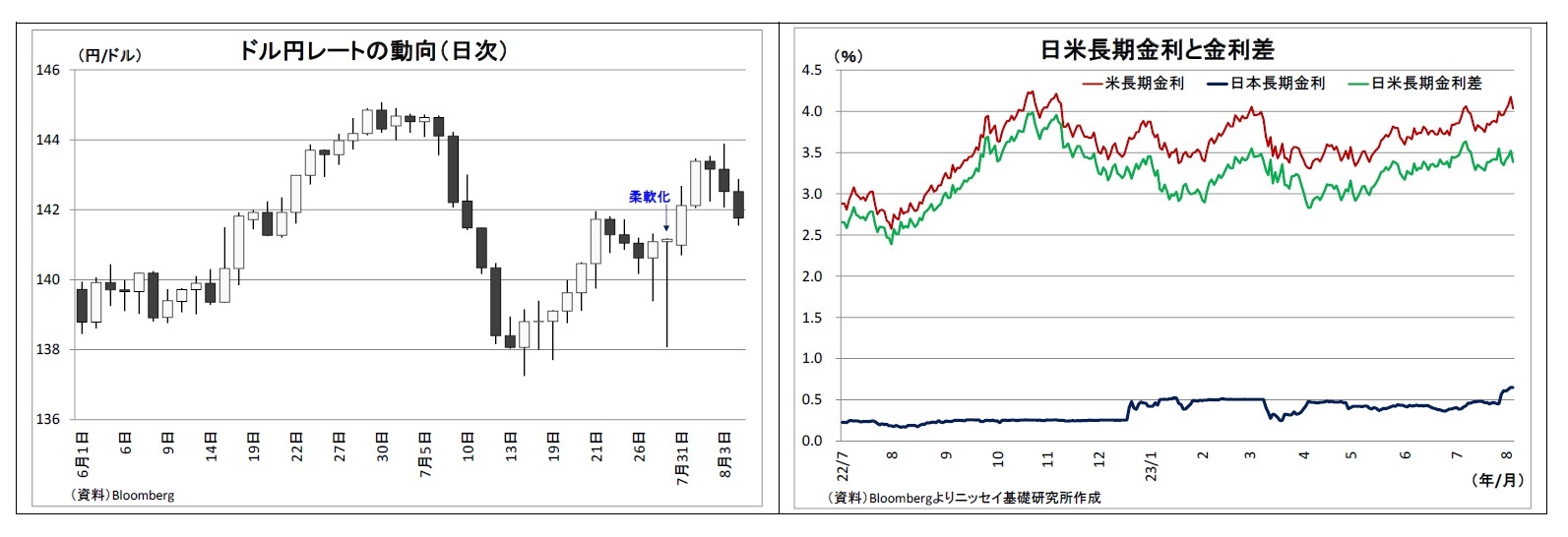

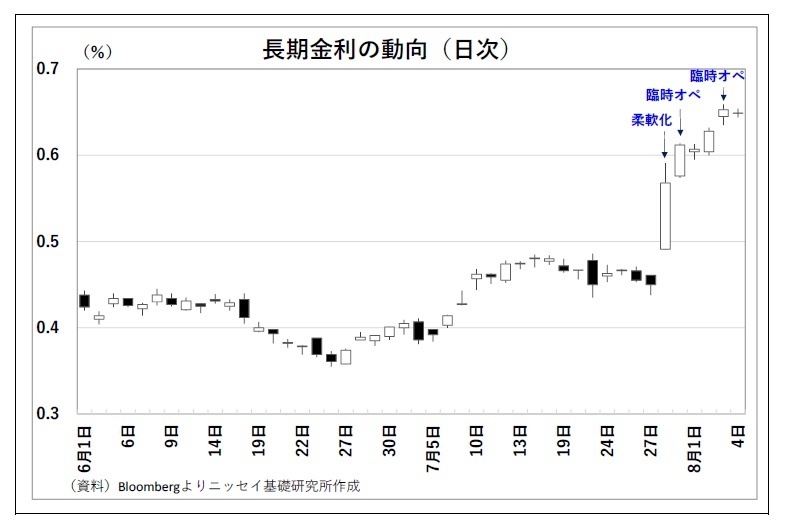

・今回のYCC柔軟化の位置付けについては、過去に幾度も実施した長期金利許容上限引き上げと同様に、「金融政策の正常化に向けた動きではなく、YCCの持続性を高めるもの」

・物価や予想物価上昇率の上振れ方向の動きが続く場合に、長期金利の上限を 0.5%の水準で厳格に抑えると、「債券市場の機能」や「その他の金融市場におけるボラティリティ」に影響が生じる恐れがある(「その他の金融市場」には為替市場を含むことが明らかにされている)

・そして、そうした上振れリスクが顕在化した後で対応しようと副作用が大きくなるため、「将来のリスク対応として」柔軟化した

・今回のタイミングで柔軟化を決定した理由は、展望レポートで23年度の物価見通しを大幅に上方修正したことなどを受け、「将来の不確実性を今回改めて認識した」ため

経済研究部 主席エコノミスト

研究領域:金融・為替

研究・専門分野

金融・為替、日本経済

・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)