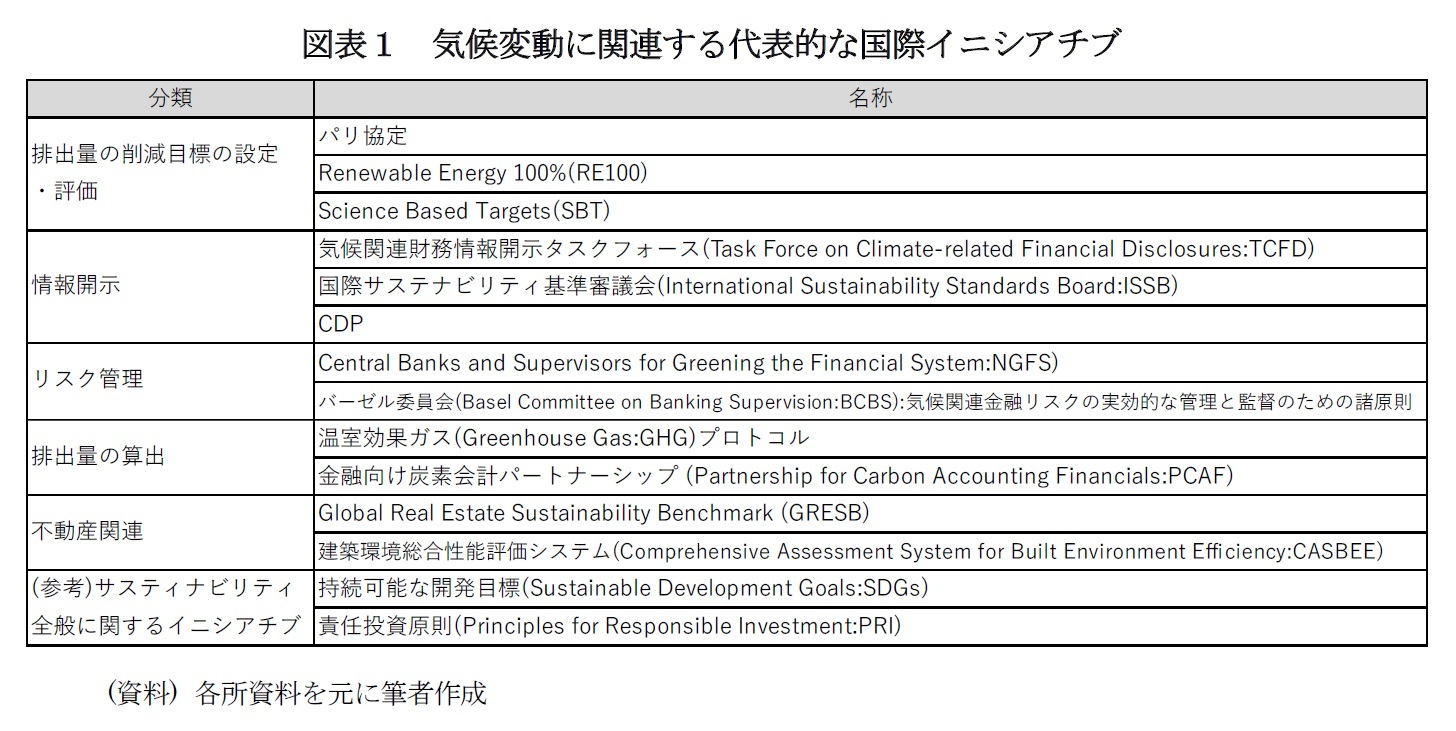

気候変動に関する様々な分野で多くのイニシアチブが設立されている。代表的な気候変動に関するイニシアチブについて、まず整理していきたい。

気候変動に関するイニシアチブは、(1)温室効果ガス排出量の削減目標の設定・評価、(2)情報開示、(3)リスク管理、(4)温室効果ガスの排出量の算出に関するものに大きく分けられる(図表1)。

温室効果ガス排出量の削減目標の設定・評価に関する代表的なものとしては、第21回気候変動枠組条約締約国会議(Conference of the Parties:COP21)で国際的に合意された「パリ協定」が挙げられる。パリ協定では、歴史上初めて全ての国(気候変動枠組条約に加盟する全196カ国)が地球温暖化対策に参加、現在の地球温暖化対策における基本となる方針となっている

1。

パリ協定などが国家間の合意である一方で、民間企業の自主的な排出量削減を促すイニシアチブも多く設立されており、使用する電力を再生可能エネルギーに転換することを目標とするRenewable Energy 100%(RE100)、企業に対して科学的根拠に基づいて温室効果ガスの削減目標を設定するように求めるScience Based Targets(SBT)などが挙げられる。

情報開示については「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures:TCFD)」 や「国際サステナビリティ基準審議会(International Sustainability Standards Board:ISSB)」などが挙げられる。情報開示に関する国際的なイニシアチブは、各国の開示基準のスタンダードとなっている。また、CDPのように企業などに気候変動対策に関する情報開示を促すイニシアチブもある

2。

リスク管理については、中央銀行と金融監督者のネットワークである気候変動リスクに係る金融当局ネットワーク(Network for Greening the Financial System:NGFS)やバーゼル銀行監督委員会(Basel Committee on Banking Supervision:BCBS)による「気候関連金融リスクの実効的な管理と監督のための諸原則」などが挙げられる。これらのイニシアチブでは、気候変動による自然災害の増加や社会の変化が金融システムの安定性を損なうリスクがあるとして、そのリスクの評価や対応に取り組んでいる。

温室効果ガスの排出量の算出については、温室効果ガス(Greenhouse Gas:GHG)プロトコルや投融資ポートフォリオを通じた温室効果ガスの排出量の算定・開示基準である「金融向け炭素会計パートナーシップ (Partnership for Carbon Accounting Financials:PCAF)」が挙げられる。GHGプロトコルの排出量の算出基準は、排出量削減の目標設定など他の多くのイニシアチブに用いられている。

また、特定の業界を対象とするイニシアチブもあり、不動産分野のイニシアチブであるGlobal Real Estate Sustainability Benchmark (GRESB)や建築環境総合性能評価システム(Comprehensive Assessment System for Built Environment Efficiency:CASBEE)などが挙げられる。GRESBは不動産会社や不動産投資ファンドの気候変動対策を含むESG取組みを評価する。CASBEEなどでは建築物の省エネルギーなど環境性能の評価を行っている。

この他、持続可能な開発目標(Sustainable Development Goals:SDGs)、責任投資原則(Principles for Responsible Investment:PRI)などESGやサスティナビリティ全般への取組みを推進する多くのイニシアチブでも、気候変動対策の推進が含まれている。SDGsでは、目標13「気候変動に具体的な対策を」で気候変動対策を掲げている

3。

{kind=link}

{kind=link}