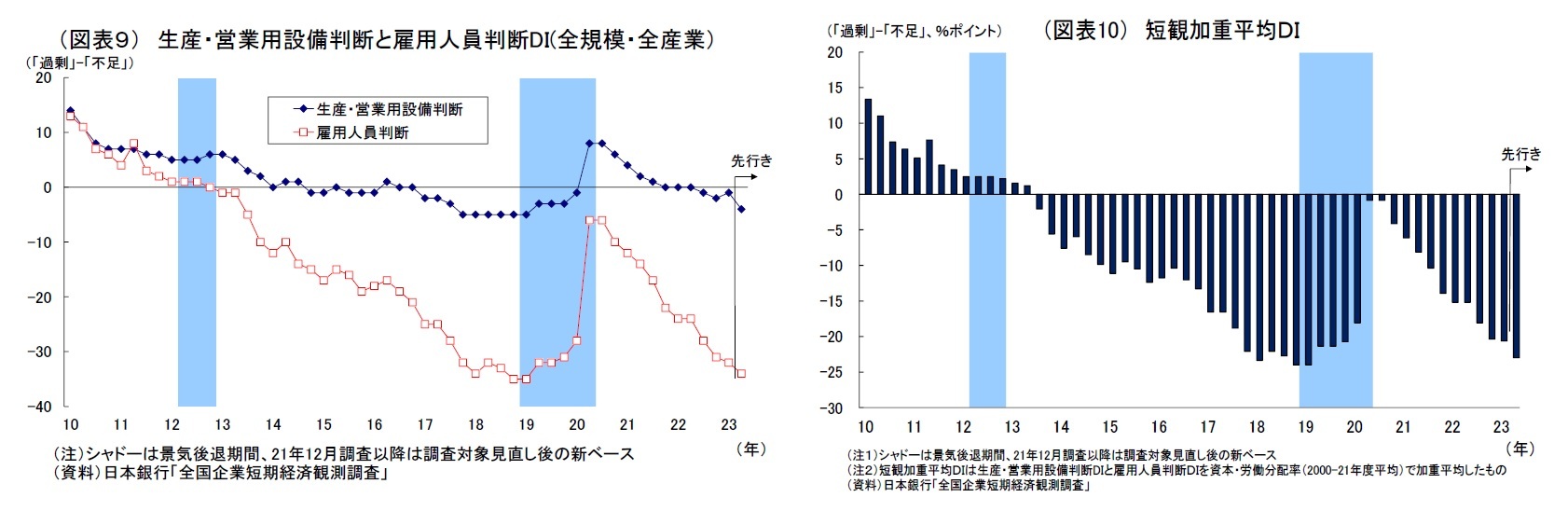

先行きの見通し(全規模全産業)は、設備判断DIが▲4、雇用判断DIが▲34とそれぞれ3ポイント、2ポイントの低下が示されており、不足感がやや強まることが見込まれている。雇用に関しては、過去最大のマイナス幅である▲35(2018年12月調査ならびに2019年3月調査)に肉薄する水準が見込まれている。

この結果、「短観加重平均DI」も▲23.0と足元から2.4ポイント低下する見込みとなっている。

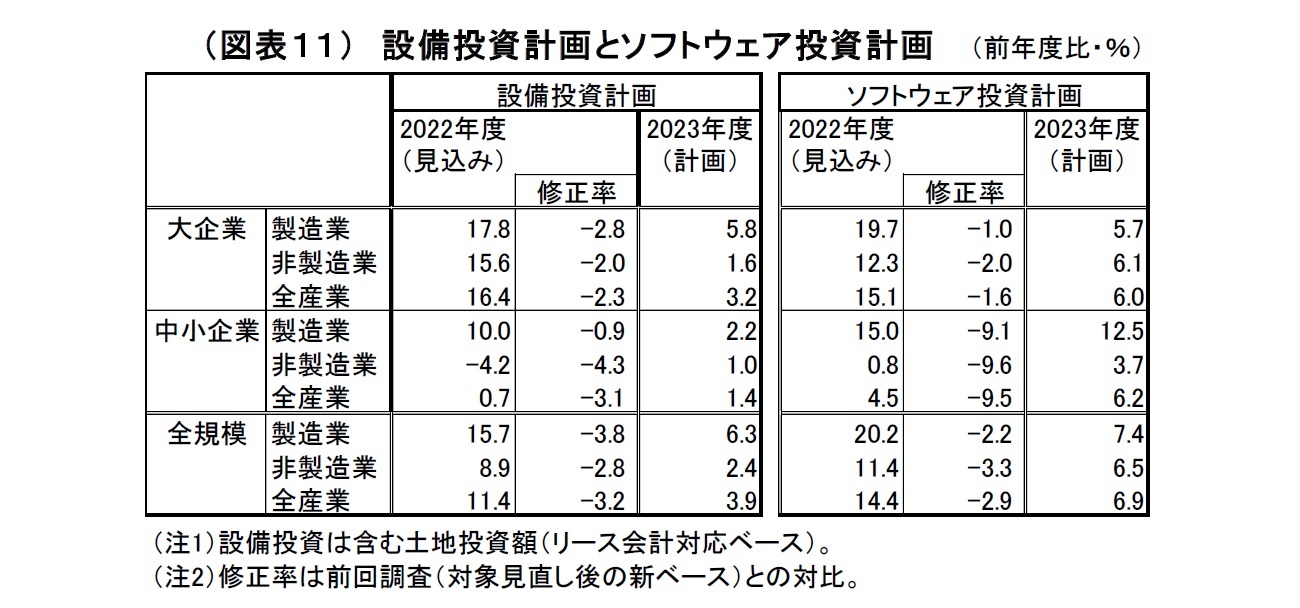

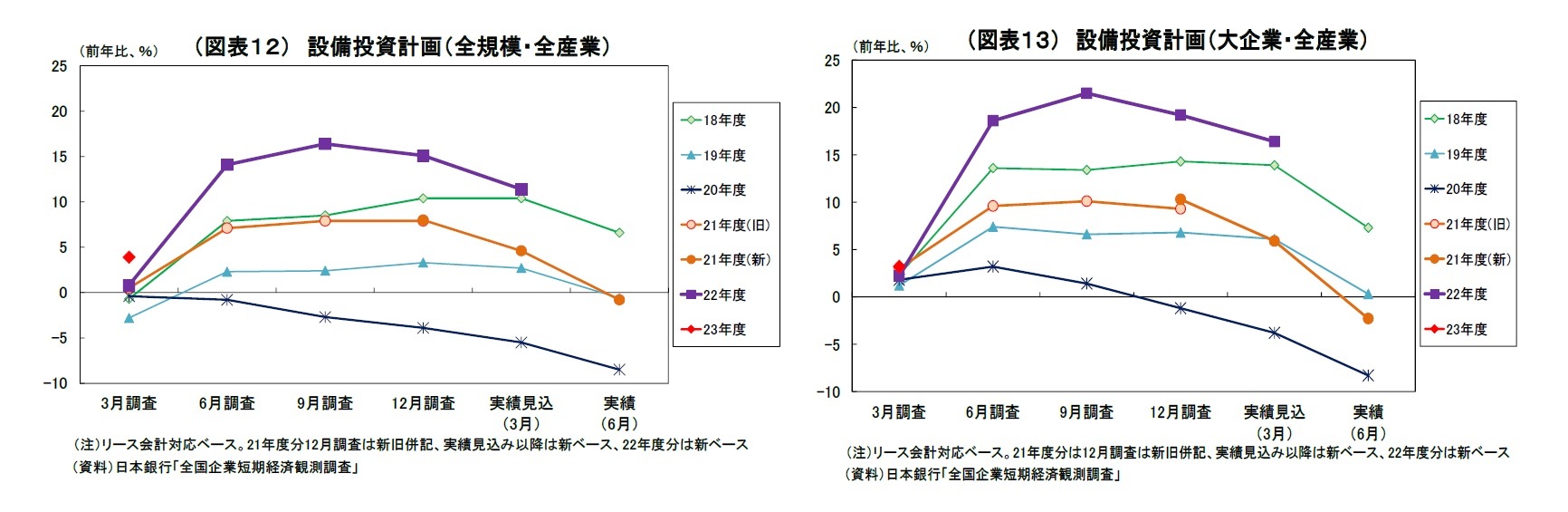

2022年度の設備投資計画(全規模全産業)は、前年比11.4%増と3月調査(1997年以前は2月調査)としては1990年度以来の高い伸びが示され、前年度から大幅に持ち直すとの計画が維持されている。

ただし、前回調査(同15.1%)からの修正幅は▲3.7%ポイントと例年

3よりも下方修正幅が大きめになっている。もともと3月調査(実績見込み)では大企業を中心に下方修正が入り、全体としても小幅に下方修正される傾向があるが、足元では既往の資源高や円安によって資材価格が高止まり、工事を請け負う建設業等での人手不足も強まっているうえ、海外経済の減速などの事業環境悪化を受けて、投資を先送りする動きが例年より現れたとみられる。

一方、今回から新たに調査・公表された2023年度の設備投資計画(全規模全産業)は、2022年度見込み比で3.9%増となった。例年3月調査の段階では翌年度計画がまだ固まっていないことから前年割れとなる傾向が強いためプラス圏になるのは稀で、しかも3.9%増という伸び率は3月調査としては過去最大にあたる。

例年より下方修正が大きめとなった2022年度計画からの先送り分が23年度計画を押し上げている面があるとはいえ、それでも強めの計画と言える。既往の収益回復を受けた投資余力の改善、コロナ禍で手控えていた分の再開、脱炭素・DX・省力化に向けた投資需要の存在が堅調な計画の背景になっているとみられる。

なお、2022年度設備投資計画(全規模全産業で前年比11.4%増)は市場予想(QUICK 集計10.1%増、当社予想は12.0%増)を上回る結果だった。2023年度設備投資計画(全規模全産業で前年比3.9%増)は市場予想(QUICK 集計0.7%増、当社予想も0.7%増)をかなり上回る結果だった。

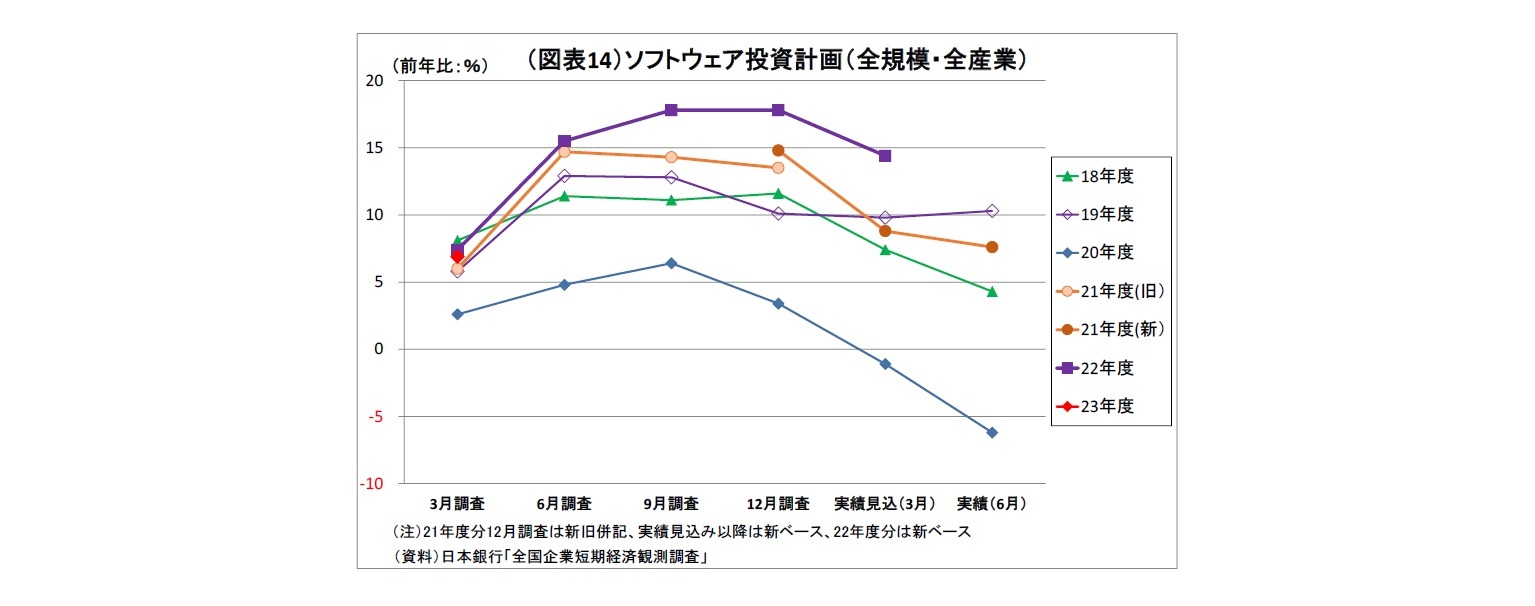

なお、2022年度のソフトウェア投資額(全規模全産業)は前回(17.8%増)から下方修正されたものの、前年度比14.4%増と大幅な増額計画が維持されている。また、今回から新たに調査・公表された2023年度の計画(全規模全産業)も2022年度比6.9%増と比較的高い伸びが示されている。企業において、オンライン需要への対応や業務のIT化といったデジタル化が加速している結果とみられ、前向きな動きと言える。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}