本稿では、毎年この時期、年金制度とその周辺の税制の変化について、税制改正大綱をもとに紹介している。税制は予算の一部あるいは前提なので、最初に2023年度予算

1の概要を簡単にみておく。2023年度予算については、114兆3,812億円と対前年度+6兆7,848億円と初めて110兆円を超えて過去最大を更新する。今回大幅に増加したのは防衛分野で、防衛費6兆7,880億円(+1兆4,192億円 +26.4%増加)に加え、2024~2027年度までの防衛力強化資金3兆3,806億円が新たに計上されている。

年金を含む社会保障費は、36兆8,889億円と対前年度+1.7%で、6,154億円増加する。税制全般の中では、いわゆる「成長と分配の好循環」あるいは「所得倍増」といった観点から、真っ先にNISAの抜本的拡充・恒久化について、取り上げられている(後述)。老後生活資金を準備する手段として、公的年金に加え、このNISAやiDeCoが挙げられる中では、その両者は同じ方向を向いているとも、逆にライバルであるとも考えられ、税制等の取り扱いについても、その動向については、金融課税全般と共に注目していきたいところである。

以下、与党の税制改正大綱の中で、年金に関わる主な関係個所を引用して紹介する。

「 第一 令和5年度税制改正の基本的考え方等

4.経済社会の構造変化を踏まえた公平で中立的な税制の見直し

(1)個人所得課税のあり方 ③私的年金等に関する公平な税のあり方

働き方やライフコースが多様化する中で、雇用の流動性や経済成長との整合性なども踏まえ、税制が老後の生活や資産形成を左右しない仕組みとしていくことが、豊かな老後生活に向けた安定的な資産形成の助けとなると考えられる。例えば、退職金や私的年金の給付に係る課税について、給付が一時金扱いか年金払いかによって税制上の扱いが異なり、給付のあり方に中立的ではないこと、退職所得課税について、勤続年数が20年を超えると一年あたりの控除額が増加する仕組みが転職などの増加に対応していないといった指摘もある。(中略)私的年金や退職給付のあり方は、個人の生活設計にも密接に関係することなどを十分に踏まえながら、拠出・運用・給付の各段階を通じた適正かつ公平な税負担を確保できる包括的な見直しが求められる。個人型確定拠出年金(iDeCo)の加入年齢の70歳への引き上げや拠出限度額の引き上げについて、令和6年の公的年金の財政検証にあわせて、所要の法制上の措置を講じることや結論を得るとされていることも踏まえつつ、老後に係る税制について、例えば各種私的年金の共通の非課税拠出枠や従業員それぞれに私的年金等を管理する個人退職年金勘定を設けるといった議論も参考にしながら、あるべき方向性や全体像の共有を深めながら、具体的な案の検討を進めていく。(与党の令和5年度税制改正大綱 p.15)

第二 令和5年度税制改正の具体的内容

三 法人課税 4 その他の租税特別措置等 (国税) [延長] (3)退職年金等積立金に対する法人税の課税の停止措置の適用期限を3年間延長する。(同 p.68)

第三 検討事項

1 年金課税については、少子高齢化が進展し、年金受給者が増大する中で、世代間及び世代内の公平性の確保や、老後を保障する公的年金、公的年金を補完する企業年金を始めとした各種年金制度間のバランス、貯蓄・投資商品に対する課税との関連、給与課税等とのバランス等に留意するとともに、平成30年度税制改正の公的年金等控除の見直しの考え方や年金制度改革の方向性、諸外国の例も踏まえつつ、拠出・運用・給付を通じて課税のあり方を総合的に検討する。

2 デリバティブ取引に係る金融所得課税の更なる一体化については、意図的な租税回避行為を防止するための方策等に関するこれまでの検討の成果を踏まえ、早期に検討する。(同 p.116)」(引用おわり)

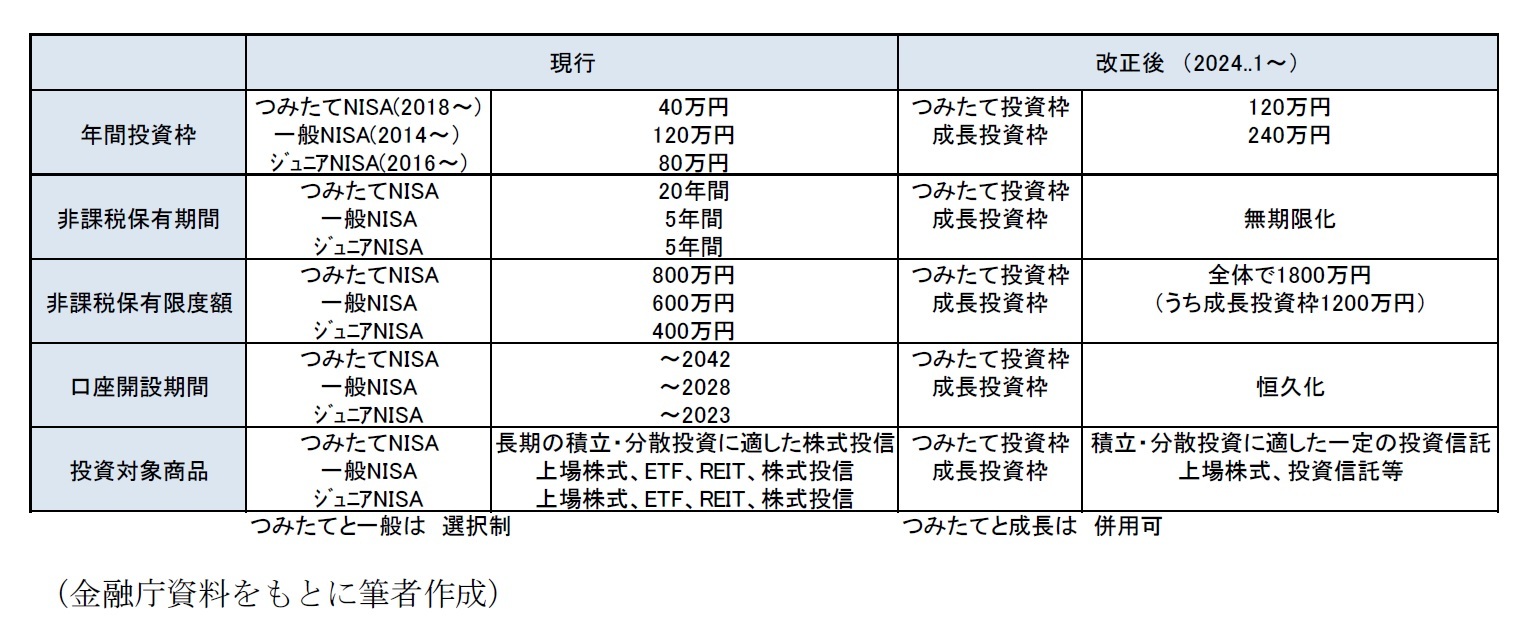

今回の税制改正の重要項目となったNISAの拡充については、以下のような案となっている。

{kind=link}