研究領域

経済

日本経済

景気ウォッチャー調査(22年12月)~現状判断DIは前月からほぼ横ばい

2023年01月12日

(山下 大輔)

関連カテゴリ

景気ウォッチャー調査│日本

経済・金融フラッシュ

日本経済

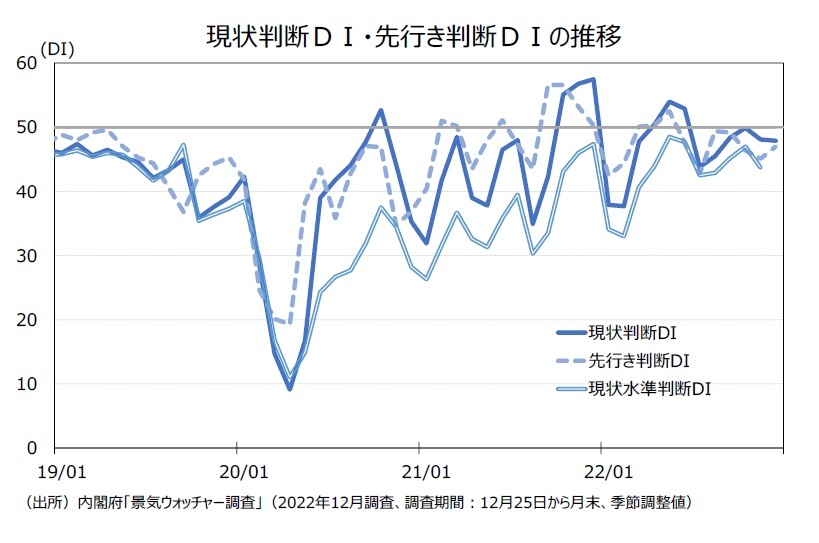

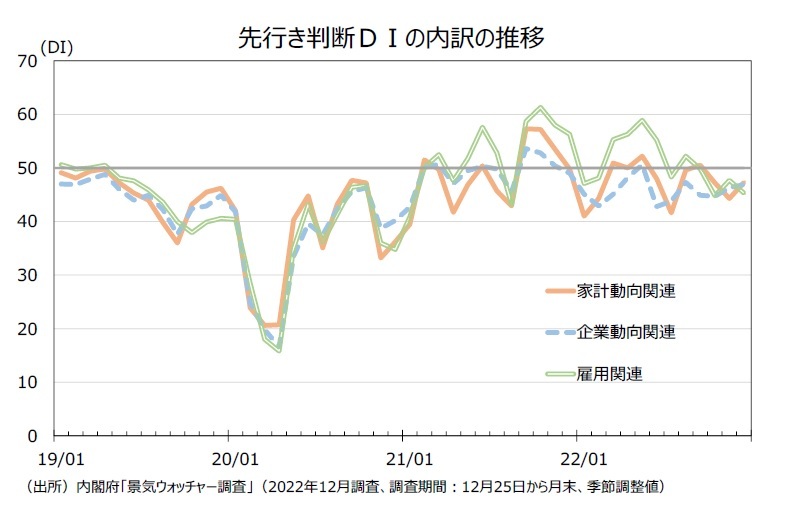

1.現状判断DIは前月からほぼ横ばい、先行き判断DIは上昇

1月12日に内閣府が公表した2022年12月の景気ウォッチャー調査(調査期間:12月25日から月末)によると、3か月前との比較による景気の

現状判断DIは47.9と前月から▲0.2ポイント低下

した(2か月連続の低下、6か月連続の50割れ)。また、2~3か月先の景気の

先行き判断DIは47.0と前月から1.9ポイント上昇

した(4か月ぶりの上昇、7か月連続の50割れ)。

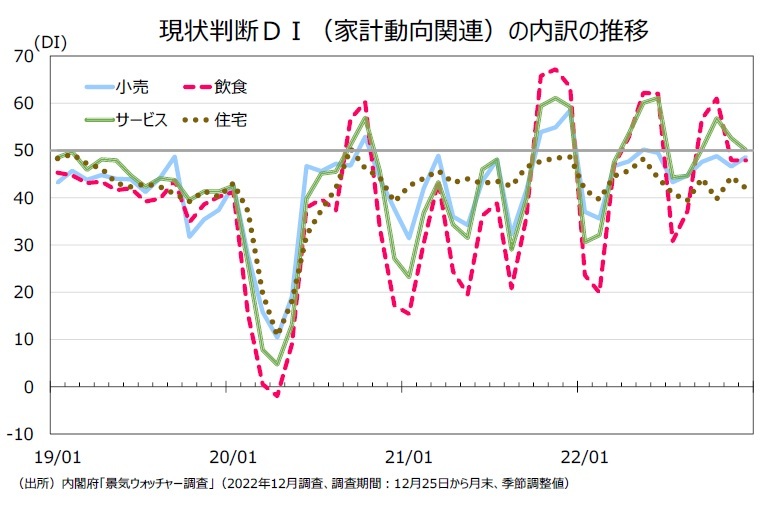

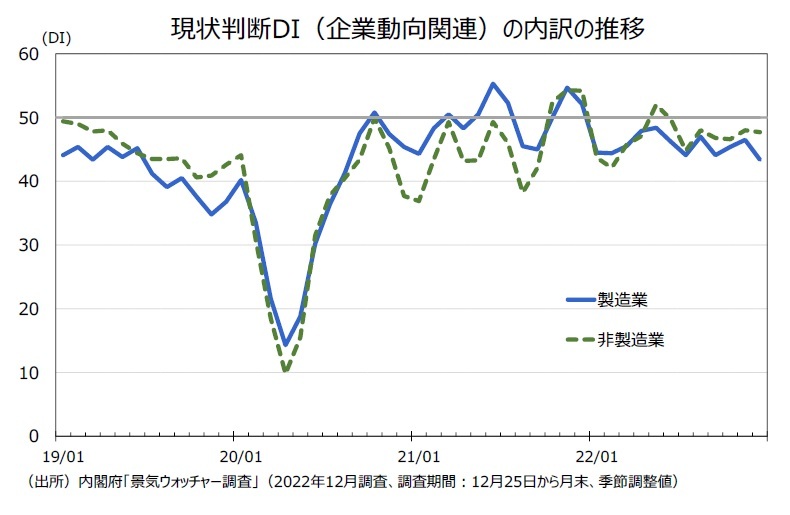

12月調査では、現状判断DIについて、家計動向関連では、クリスマス・年末商戦などを受け、小売関連が上昇する一方で、物価上昇や感染第8波の影響でサービス関連が低下した。なお、サービス関連については、全国旅行支援やインバウンドの回復といった観光関連の好材料があり、依然としてDIは50を超えており、景況感の回復は継続している。また、建築資材の価格高騰などにより、住宅関連も低下した。企業動向関連では、製造業は資源価格の高止まりによる生産コスト増や半導体等の部品の供給不足などを背景に前月から大きく低下した。

他方、先行き判断DIは4か月ぶりに上昇に転じた。小売、飲食、サービスといった家計動向関連が上昇をけん引したが、全国旅行支援の延長やインバウンドの更なる回復への期待、新型コロナの感染状況に関わらず行動制限が実施されないことへの安心感、円安の落ち着きによる物価上昇懸念が和らいだことがその背景にあるようだ。

全国旅行支援やインバウンドの回復といった好材料はありつつも、物価上昇による影響で景況感が大きく回復しない状況が今後しばらく続く可能性がある。

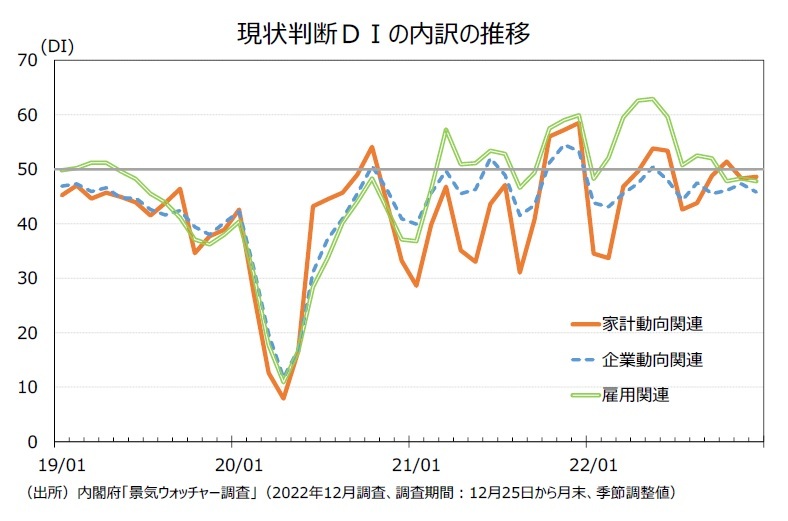

2.景気の現状判断DI:製造業が悪化

現状判断DIの内訳をみると、家計動向関連は48.6(前月差0.3ポイント上昇、2か月ぶりの上昇、2か月連続の50割れ)、企業動向関連は45.8(同▲1.5ポイント低下、3か月ぶりの悪化、7か月連続の50割れ)、雇用関連は47.8(同▲0.5ポイント低下、2か月ぶりの悪化、3か月連続の50割れ)となり、企業動向関連、雇用関連は前月から低下したが、家計動向関連の上昇により、現状判断DIは、全体として上昇した。

家計動向関連の上昇は、主に小売関連が前月から上昇したことによる。小売関連は、前月差2.0ポイント上昇の48.6(2か月ぶりの上昇、2か月連続の50割れ)であった。クリスマス・年末商戦が好調であったことがその背景にあるようだ。他方で、サービス関連は前月差▲2.5ポイント低下の50.1(2か月ぶりの上昇、4か月連続の50超え)となり、前月から低下したが、依然50を超えており、回復は継続している。全国旅行支援やインバウンド需要といった好材料はあるものの、物価上昇や感染第8波によるキャンセルなどにより全体としては前月から低下した。その他、住宅関連も資材価格高騰や金利上昇への懸念などから前月から低下した(前月差▲2.4ポイント低下の42.0、2か月連続の低下、7か月連続の50割れ)。

<回答者の主なコメント>

一部の高級ブランドだけでなく、食品売場でも以前の繁忙期のように来客数が増加し、クリスマス商戦には長蛇の列ができている(近畿・百貨店)

新型コロナウイルスの感染第8波の懸念はあるものの、人流が一定程度回復している上、全国旅行支援、免税の効果も上乗せされ、商況は改善基調となっている(南関東・百貨店)

年末の会食や挨拶まわりなどで利用者数は20%程度伸びた。新型コロナウイルス感染症の第8波もあるが、国が規制を掛けないため、年末30日までは多忙である(東海・タクシー運転手)

全国旅行支援により、前月に続き新型コロナウイルス感染症発生前の同月稼働率に対し、110%を超える水準での高稼働となっている(北陸・都市型ホテル)

物価上昇や金利上昇の懸念、物資不足等の影響が出てきている。また、今後の住宅は省エネルギーなど性能の向上が望まれているため、ますます価格が上昇していくと考える(北陸・住宅販売会社)

他方、企業動向関連は製造業の低下により、前月差▲1.5ポイント低下の45.8となった。(2か月ぶりの低下、7か月連続の50割れ)。製造業は前月差▲3.1ポイント低下の43.4であった。(2か月ぶりの低下、12か月連続の50割れ)製造業の低下については資源価格の高止まりによる生産コスト増や半導体等の部品の供給不足やなどを背景にあるようだ。

<回答者の主なコメント>

ロシアのウクライナ侵攻の長期化や円安の影響による輸入原材料価格の上昇や原油高が利益を圧迫しており、景気が更に悪くなってきている(中国・木材木製品製造業)

一時の円安は落ち着いたものの、輸入原材料は高止まりしており、一方で販売価格への転嫁は以前の契約を盾に進まないところも多い。需要が落ちているわけではないが、適正な利益を得られるまでは、景気が良いとは言い難い(東海・電気機械器具製造業)

3か月前と比較すると半導体の供給が思わしくなく、なかなか上昇に至っていないため、横ばいが続いている。極端に悪い状態から抜け出しているが、現状がしばらく継続すると予測される(九州・輸送用機械器具製造業)

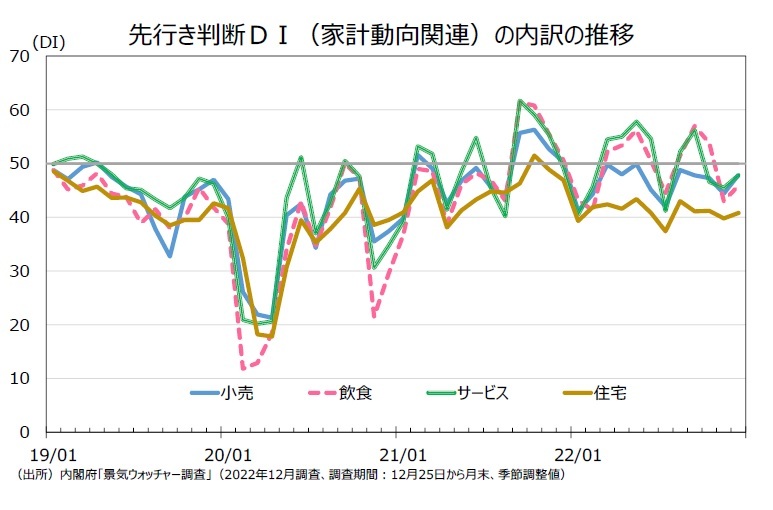

3.景気の先行き判断DI:家計動向関連が上昇

先行き判断DIの内訳について、家計動向関連は47.3(前月差3.0ポイント上昇、3か月ぶりの上昇、3か月連続の50割れ)、企業動向関連は46.9(同0.6ポイント上昇、2か月連続の上昇、7か月連続の50割れ)、雇用関連は45.3(同▲2.4ポイント低下、2か月ぶりの悪化、4か月連続の50割れ)となり、家計動向関連と企業動向関連の上昇により、全体の先行き判断DIは上昇した。

家計動向関連では、小売、飲食、サービスが総じて前月から上昇した。小売関連は、前月差3.5ポイント上昇の47.9(4か月ぶりの上昇、12か月連続の50割れ)、飲食関連は、前月差2.9ポイント上昇の45.9(3か月ぶりの上昇、2か月連続の50割れ)、サービス関連は、前月差2.3ポイント上昇の47.8(3か月ぶりの上昇、3か月連続の50割れ)であった。回答者のコメントからは、総じて、全国旅行支援の延長やインバウンド需要への期待が伺える。

<回答者のコメント>

国内旅行客は全国旅行支援が延長になったことから、今後の伸びが見込まれる。インバウンドもここに来て入込が回復している。また、インバウンドについては円安の影響もあって、これまでとは違う傾向もみられるようになっている。韓国からの旅行客は、以前はそれほど買物をしない傾向にあったが、最近は両替した日本円を帰国前に空港で使うようになっている(北海道・一般小売店)

新しい生活様式への動きが定着しており、様々な活動が新型コロナウイルス感染症発生前の水準まで戻ってきている。また、行政による支援策も追い風になり消費支出も上昇してくることから、今後は企業の業績向上につながると予想している(九州・スーパー)

新型コロナウイルスの感染拡大による利用の自粛がみられるものの、インバウンド需要の増加や、客単価のアップによる効果がカバーしている(近畿・高級レストラン)

全国旅行支援が延長となり、3か月先までは景気が良くなる(中国・観光型ホテル)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

山下 大輔

()

研究領域:

研究・専門分野

関連レポート

※景気ウォッチャー調査(22年11月)~感染者数増加や値上げの影響で、景況感は悪化

※さくらレポート(2023年1月)~全国旅行支援を受けて非製造業は大きく改善したが、先行きへの警戒感は強い

※消費者物価(全国22年11月)-コアCPI上昇率は4%に近づく

※雇用関連統計22年11月-宿泊・飲食サービス業の新規求人数がコロナ前の水準に近づく

※法人企業統計22年7-9月期-高水準の企業収益が設備投資の増加につながる

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

景気ウォッチャー調査│日本

経済・金融フラッシュ

日本経済

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}