{kind=link}

{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

5―LDTI導入による保険会社への影響

6―米国大手保険グループのLDTIに関する開示内容

・直接的な経済効果はない。

―LDTIは、法定業績やキャッシュフローに影響を与えない。―

・AOCIを除く調整後簿価は、利益剰余金から AOCI への不履行リスクゲインの再分類及び準備金のその他の変更を反映して減少する。

-AOCIは資産と保険負債の評価において対称性を欠き続けているため、関連する指標であり続ける。

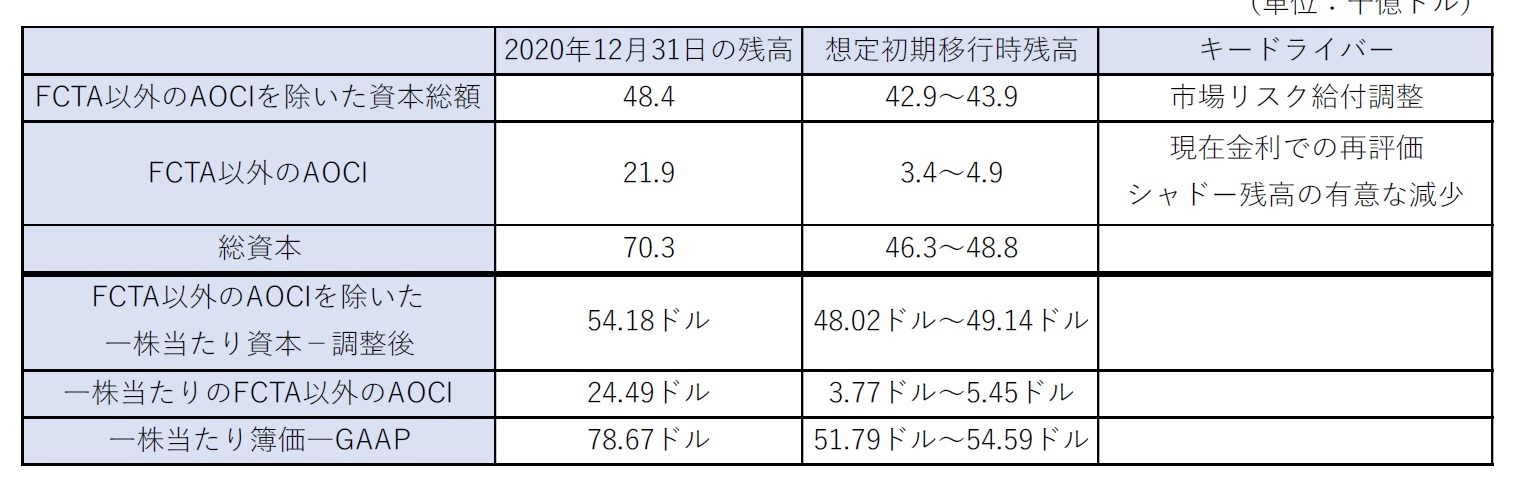

・2021年12月31日の時点で、AOCI は280億ドル~330億ドル減少する(注2)。これは主に、より低い割引率を使用した一定の日本の契約負債の再測定によるものである。

・2021年12月31日現在、主に日本事業において、AOCIを含む GAAP資本と調整後簿価は、600億ドル~650億ドル(注3)の未実現保険マージンを引き続き除外している。

―これらのマージンは、財務体力を決定する重要な要素である。―

・LDTI 会計の変更は、GAAP の会計基準であり、キャッシュフローや法定業績への影響はない。

・LDTIが2023年から実施された場合、株主資本が10億ドル~30億ドル減少(2021年末の株主資本は660億ドル)すると予想されるが、現在の推定値はこの範囲の下限に向かっている。この減少は、利益剰余金の増加とAOCIの減少による相殺を表している。

・FAS 60の対象となる死亡率を含む古い伝統的商品のLDTIへの影響は、特定の長寿商品に関連する過去のAOCI調整の消去によってほぼ相殺されるため、幅広い生命及び退職の商品提供が価値を提供する。

・生前給付に関する現在のGAAP会計は公正価値であり、変更は損益計算書に反映されるが、LDTIの下では、その費用の一部は、会社自身の信用スプレッドに関連してAOCIに記録され、ボラティリティをいくらか抑えるのに役立つ。

・ただし、死亡給付もまた公正価値で評価され、GAAP損益計算書内でボラティリティを別の方向に向けるための相殺として機能する。