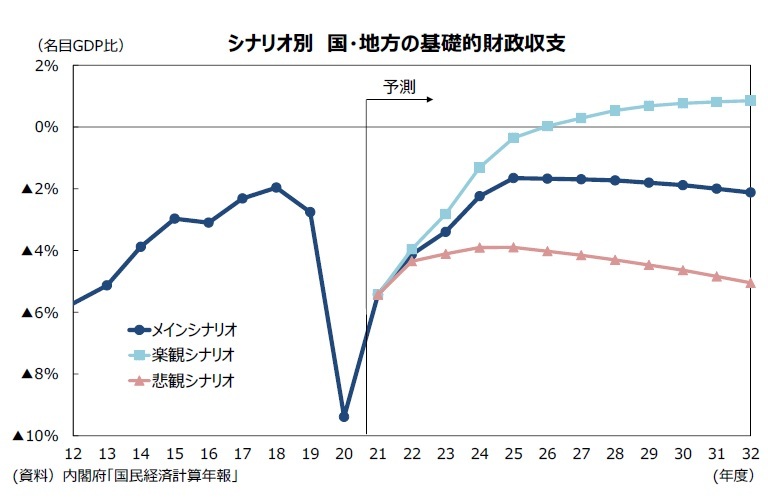

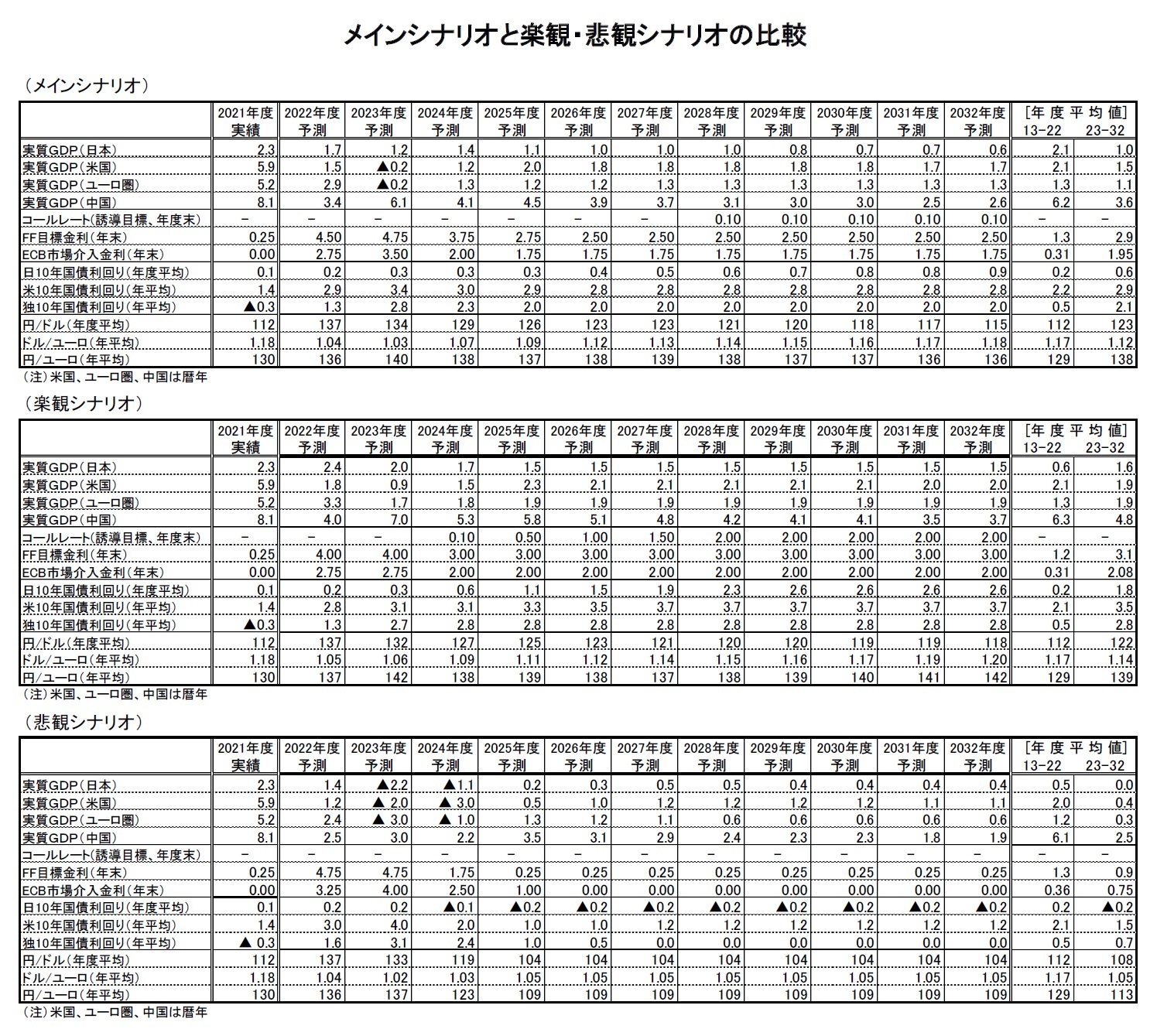

(シナリオ別の金融市場見通し)

楽観シナリオでは、欧米の物価上昇圧力が早期に和らいでいくと想定しているため、欧米の利上げ停止時期が年内に早まり、追加的な利上げ幅もメインシナリオと比べて小幅に留まる。一方、メインシナリオ同様、2024年以降にはインフレ圧力の鎮静化を受けて欧米ともに利下げに転じるが、高めの成長率を反映して、政策金利の着地点はメインシナリオよりもやや高い水準となる。

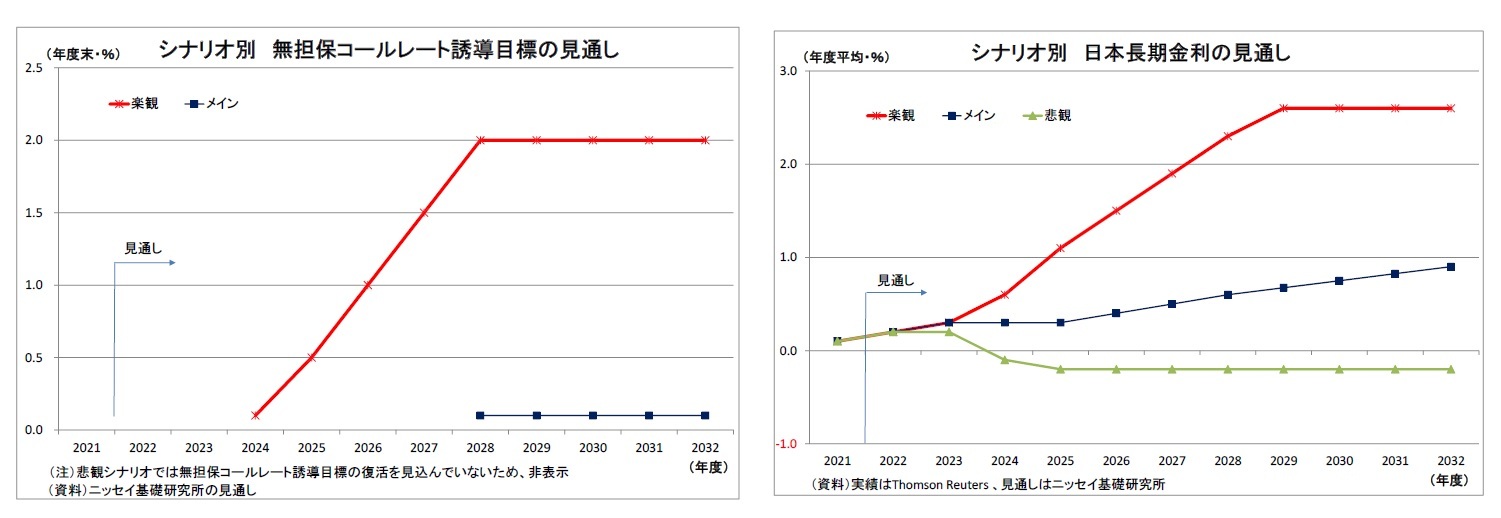

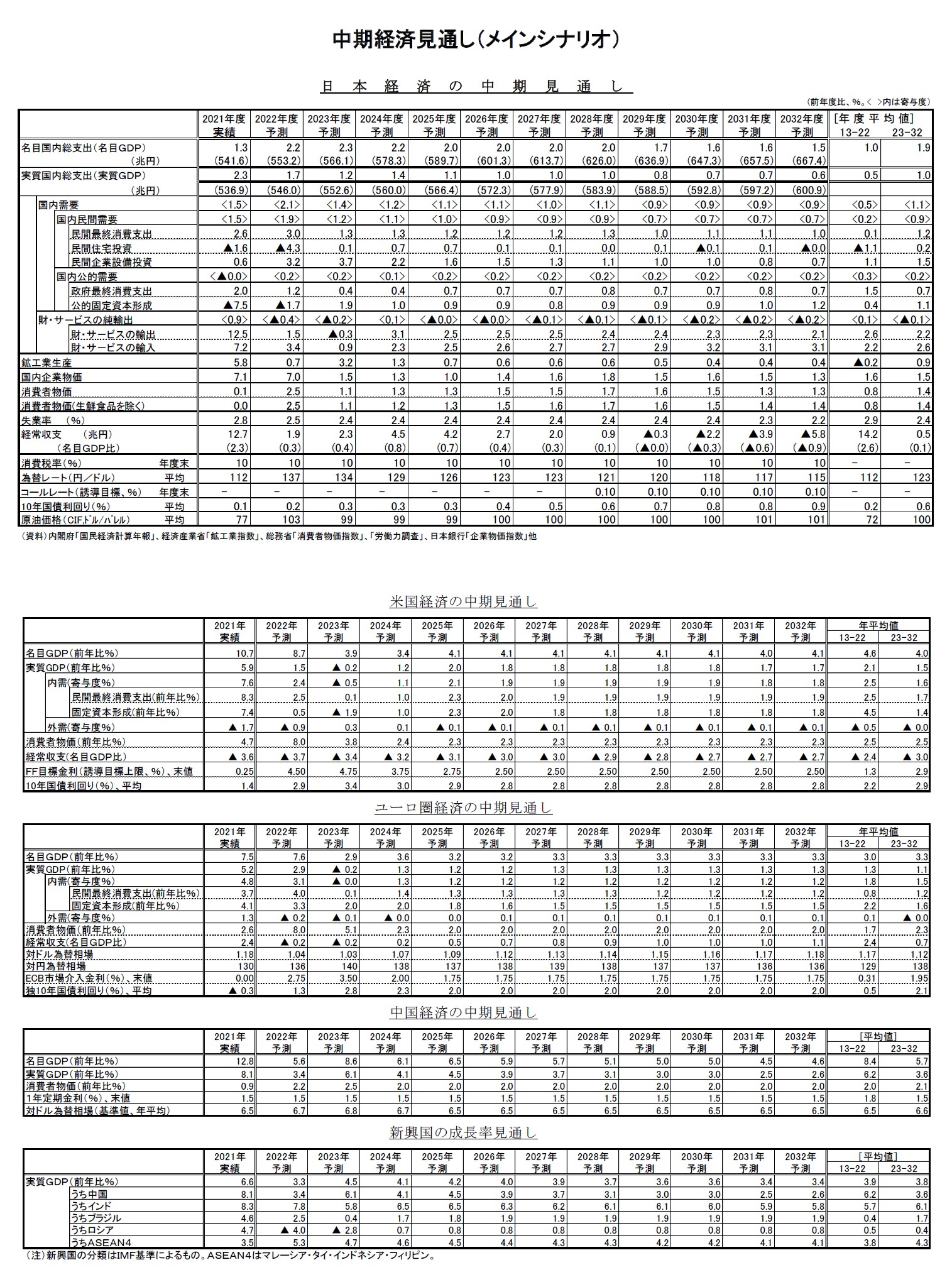

日本では、2%を超える物価上昇率が継続するうちに、物価上昇の内容が日銀の目指している賃上げを伴う形へと移行することで、2024年度には日銀が「物価目標を達成した」との判断に基づき出口戦略を開始する。この際にマイナス金利政策は終了され、政策金利として無担保コール誘導目標が復活するとともに、国債利回りの誘導目標もその時点で撤廃(長短金利操作は終了)される。その後、2025年度からは順調な景気動向と物価上昇率の2%超え継続を背景に段階的な利上げが実施されることになる。利上げが停止されるのは、物価上昇率が2%に落ち着く28年度と想定している。

日本の長期金利は、日銀の誘導目標下にある2023年度までは比較的低位に留まるが、国債利回りの誘導目標が撤廃される2024年度以降は、利上げの段階的な実施や投資家のリスク選好(すなわち、安全資産である国債の需要減少)を受けて、メインシナリオよりも早期かつ大幅に上昇していくことになる。

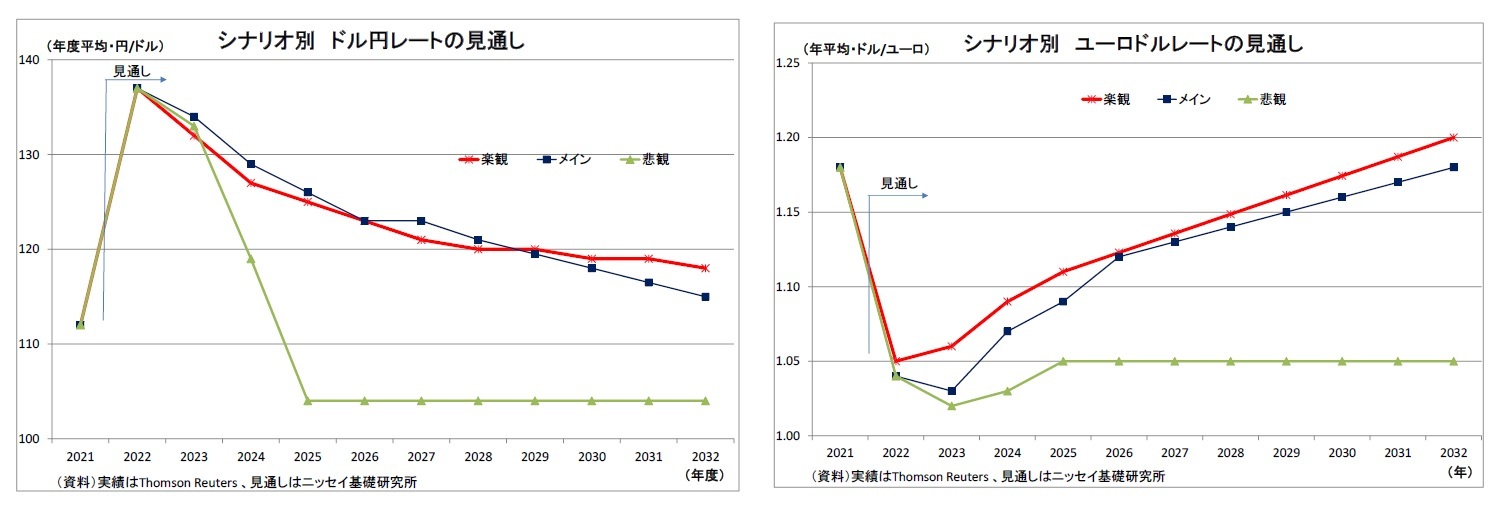

ドル円レートについては、予測期間序盤のFRBによる利上げがメインシナリオよりも小幅に留まるうえ、2024年度からは日銀が速いペースで出口戦略を進めることになるため、予測期間中盤にかけて、メインシナリオよりも円高ドル安ペースが速まる。ただし、円売りの発生しやすいリスク選好地合いが続くため、その差は限定的に留まるだろう。その後、予測期間終盤には、日銀の利上げが停止されるため、(予測期間末にかけて出口戦略が続く)メインシナリオよりも多少円安ドル高水準での推移となる。予測期間末の水準は1ドル118円と想定している。

ユーロドルレートについては、足元で後退懸念が高まっているユーロ圏経済が堅調に推移するうえ、期間を通じてリスク選好的なユーロ買いが入りやすいこと、EUの統合が進んでユーロの信認が高まっていくことから、予測期間を通じてメインシナリオよりもややユーロ高となり、予測期間末には1ユーロ1.20ドルまで上昇すると想定。これに加え、既述の通り、ドル円レートは予測期間終盤にメインシナリオよりも円安ドル高となるため、ユーロ円レートも予測期間終盤にはメインシナリオよりも円安ユーロ高水準となり、ほぼ現在の水準が維持される。

悲観シナリオでは、当面の欧米の物価上昇率がメインシナリオよりも高止まり、両中央銀行による利上げペースがメインシナリオよりも加速した後に、インフレ・利上げに耐えきれなくなった景気が失速すると想定。2024年にはFRB・ECBともに急激な利下げに転じ、予測期間半ばにはともに実質ゼロ金利政策に戻る。日本も景気悪化を受けて物価上昇率が大きく低下した後、低迷が続くため、予測期間を通じて日銀による金融緩和が継続し、正常化の動きは生じない。

日本の長期金利は、日銀が自然利子率低下と円高圧力の高まりへの対応として、2024年度に長期金利誘導目標を引き下げることで、翌2025年度には▲0.2%まで低下し、予測期間末にかけてマイナス圏での推移が続く。

ドル円レートについては、米景気の急激な悪化と米金利の大幅な低下を受けて2024年度以降にドルが大きく売られるうえ、リスク回避的な円買いも加わることで、2025年度にかけて1ドル105円を割り込む水準まで大幅な円高ドル安が進む。その後も予測期間末にかけて、同水準での低迷が続くことになる。

ユーロドルレートについては、予測期間前半の欧米中央銀行の政策に大きな乖離は生じないものの、予測期間を通じてリスク回避的なユーロ売りが発生しやすいことから、メインシナリオと比べてユーロの上値は重くなり、予測期間末でも1ユーロ1.05ドルに留まる。これに加えて、既述の通り、ドル円ではメインシナリオよりも円高ドル安が進むため、ユーロ円は中盤にかけて1ユーロ110円を割り込むまで急落し、その後も横ばい圏での低迷が続くことになる。すなわち、主要先進国通貨では円が独歩高の構図になる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}