東芝の指名委員会を組織していた社外取締役(以下、A取締役)が、定時株主総会終結後に辞任をした。辞任の理由は、報道によると「物言う株主

1」から推薦された社外取締役二名(以下、B,C取締役)の選任を会社提案とする指名委員会での決議に反対したことに関連しているとのことである。筆者としては株主総会におけるB,C取締役の選任は法に沿ったものだが、辞任をしたA取締役の行動は、一つの考え方として合理性があるものと考えている。

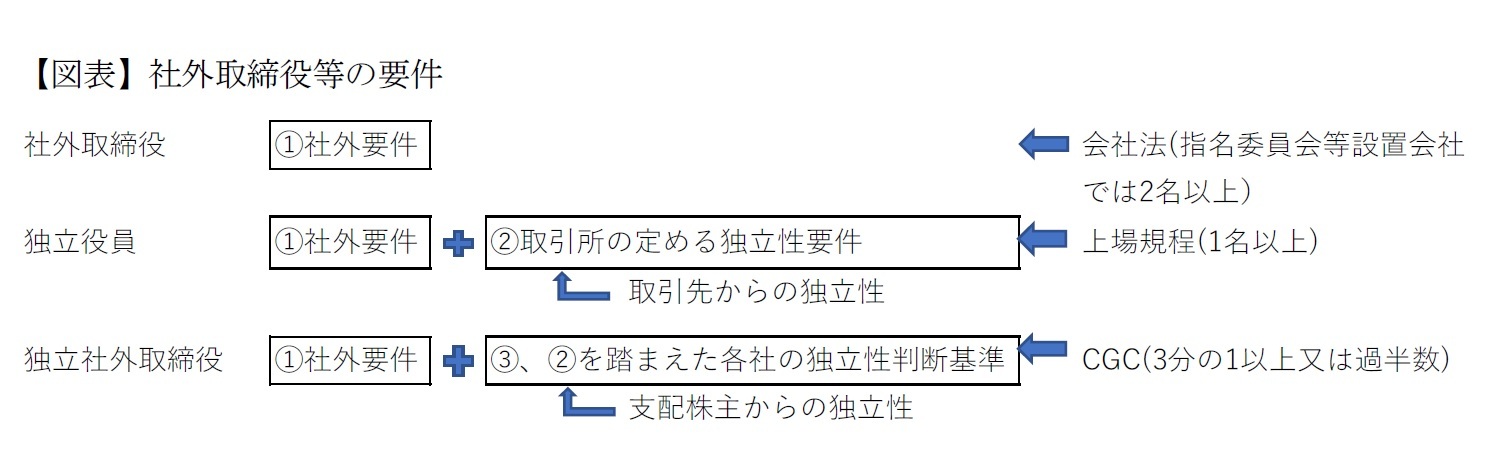

ところで、会社のガバナンスに関連して、「社外取締役」「独立役員」「独立社外取締役」という用語が出てくるので、まずこれを整理したい。

最初に、「社外取締役」については、会社法で定められている(法2条1項15号)。社外取締役とは、(1)その会社・子会社の業務執行取締役や使用人等ではなく、かつ過去10年間でもなかったこと、(2)過去10年間にその会社・子会社の取締役・監査役等であった者は、その取締役・監査役等の就任前10年にその会社・子会社の業務執行取締役・使用人等でなかったこと、(3)親会社等(自然人に限る)、または親会社等の取締役や使用人等でないこと、(4)兄弟会社の業務執行取締役・使用人等でないこと、⑤当該会社の取締役や使用人等、または親会社(自然人に限る)の配偶者又は二等親以内の親族でないこと、のすべての条件を満たす取締役である。つまり社外取締役は(過去10年かを含め)会社の

業務執行に関与する(してきた)か、あるいはそれに近しい人であってはならないとされている。

東芝のような指名委員会等設置会社では3つの委員会(指名、報酬、監査)が設置される。これらの委員会はいずれも取締役3名以上で組織され、その過半数は社外取締役である必要がある(法400条1項、3項)。したがって、少なくとも計2名以上の社外取締役の選任が必要となる。

次に「独立役員」であるが、これは東京証券取引所の有価証券上場規程で定められている(規程436条の2)。上場会社は独立役員を1名以上確保して、独立役員届出書を提出しなければならない。独立役員は監査役であってもよいが、ここでは取締役についてのみ述べることとしたい。「独立役員」は、上述の会社法の定める社外取締役であって、

「一般株主と利益相反の生ずるおそれがない」者とされている。上場規程における独立性の判断は上場会社が行うこととされているが、「独立役員の確保に係る実務上の留意事項」では、特に、i)上場会社を主要な取引先とする者又はその業務執行者、ii)上場会社の主要な取引先又は業務遂行者、iii)上場会社から役員報酬以外に多額の金銭その他の財産を得ているコンサルタント、会計専門家又は法律専門家が利益相反のおそれがある例として挙げられている。

これらの者は取締役という立場のほかに、

上場会社との取引関係に重大な利益関係を有している。したがって、取締役会の運営や決定において、一般の株主とは利益が相反するおそれが出てくる可能性があることから、「独立役員」としては認められない

2。

最後に、「独立社外取締役」であるが、これはコーポレートガバナンス・コード(CGC)に記載がある(原則4-7~4-9)。CGCの各原則について、上場会社は実施するか、または実施しない場合の理由の説明をコーポレートガバナンス報告書(規程419条)に記載する必要がある(規程436条の3)。また

CGCの精神を尊重してコーポレートガバナンスの充実に取り組むよう努めなければならない(規程445条の3)。CGCでは独立社外取締役の選任数について、プライム市場では3分の1、その他の市場では2名以上としている。さらに各社の経営環境や事業特性等を総合的に勘案して「過半数の独立社外取締役を選任することが必要と考えるプライム市場上場会社」は、「十分な人数の独立社外取締役を選任すべき」とする。つまり任意ではあるが過半数の独立社外取締役を選任することが推奨されている。

ここで独立性基準についてはCGCには具体的な記載はなく、上場会社の取締役会で独立性判断基準を策定・開示すべきとだけされている(原則4-9)。ただし、この独立性判断基準について、CGCでは

「経営陣・支配株主から独立した立場」という表現(原則4-7(ⅳ))がみられ、かつ支配株主を有する上場会社は支配株主から独立性を有する独立社外取締役を少なくとも3分の1以上(プライム市場では過半数)選任すべきとする(補充原則4-8③)。つまりCGCでは取引先からの独立性だけでなく、支配株主からの独立性まで考慮に入れるべきこととなる。なお、ここで支配株主とは一般に自身(主要株主という)と関係者の保有分を含めて議決権の過半を保有する者(親会社を除く)を指す(東証上場規程施行規則3条の2)。

以上をまとめると以下の図表の通りである。

{kind=link}